企业所得税核定征收税率的完善

发布日期:2019-11-28浏览次数:

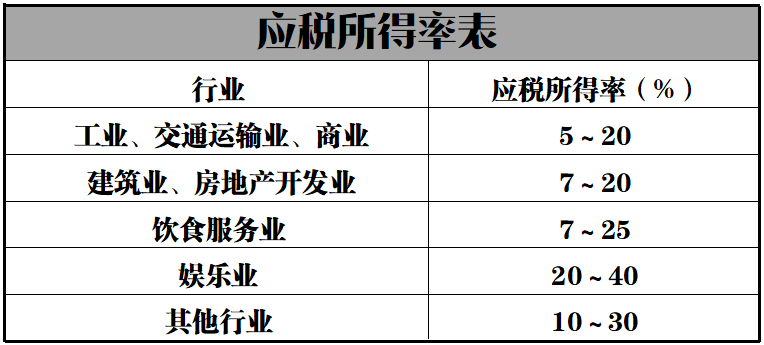

核定征收率,是纳税人依照税收法律法规规定,在进行企业所得税核定征收时,通过销售收入及核定征收率的乘积获取到应纳税所得额的一个税率值

即:核定征收率=应税所得率,应纳税所得额=销售收入*应税所得率(不同行业核定征收率见下图,服务业通常归类到其他行业,并取值10%)

案例1:上海个人独资企业节税案例分析(核定利润率10%,之后按照五级累进速算表反推个税)

假设上海A建筑设计有限公司为服务业小规模纳税人(下称A公司),可计算的各项运行成本和费用在200万,利润300万。现在成立上海税云建筑设计事务所(下称B企业),并把相同的业务通过B企业来操作,下面来比较两种方式的节税效果:

| A公司 | B企业 |

| 增值税:500/1.03*0.03%=14.56万元 | 增值税:500/1.03*0.03%=14.56万元 |

| 企业所得税:300*25%=75万元 | 企业所得税:个人独资企业不缴纳企业所得税 |

|

个人所得税(分红): (300-75)*20%=45万元 |

个人所得税:500/1.03*10%*35%-1.475=15.51万元 |

| 税款合计:14.56+75+45=134.56万元 | 税款合计:14.56+15.51=30.07万元 |

分析:通过计算得知B企业的综合税率为:30.07/500=6.01%,而A公司的税负则高达:134.56/500=26.91%,B企业相对于A公司节约税款为:134.56-30.07=104.49万元。

节税比例高达:104.49/134.56=77.65%

彩蛋2:江苏个体工商户核定征收(现代服务业个税核定0.7%,销售业个税核定0.4%)+节税案例

<个体工商户个税=销售收入*核定的征收率>

1. 以下为现代服务业核定(个税核定0.7%,综合税负3.88%)案例计算图表

| 年度开票额 (含税:万) | 年度开票额 (不含税:万) | 增值税(3%) | 附加税(6%) | 个人所得税(0.7%) | 应缴总税额单位:万 | 综合税负率 |

| 应缴税额:万 | 应缴税额:万 | 应缴税额:万 | ||||

| 100 | 97.09 | 2.91 | 0.18 | 0.68 | 3.77 | 3.88% |

| 200 | 194.17 | 5.83 | 0.35 | 1.36 | 7.54 | 3.88% |

| 300 | 291.26 | 8.74 | 0.53 | 2.04 | 11.31 | 3.88% |

| 400 | 388.35 | 11.65 | 0.70 | 2.72 | 15.07 | 3.88% |

| 500 | 485.44 | 14.56 | 0.88 | 3.40 | 18.84 | 3.88% |

2. 以下为现代服务业核定(个税核定0.4%,综合税负3.58%)案例计算图表

| 年度开票额 (含税:万) | 年度开票额 (不含税:万) | 增值税(3%) | 附加税(6%) | 个人所得税(0.4%) | 应缴总税额单位:万 | 综合税负率 |

| 应缴税额:万 | 应缴税额:万 | 应缴税额:万 | ||||

| 100 | 97.09 | 2.91 | 0.18 | 0.39 | 3.48 | 3.58% |

| 200 | 194.17 | 5.83 | 0.35 | 0.78 | 6.96 | 3.58% |

| 300 | 291.26 | 8.74 | 0.53 | 1.17 | 10.44 | 3.58% |

| 400 | 388.35 | 11.65 | 0.70 | 1.55 | 13.90 | 3.58% |

| 500 | 485.44 | 14.56 | 0.88 | 1.94 | 17.38 | 3.58% |

核定征收作为税收征收的一种方式,在我国的法律规定中并不完善。我国的《税收征管法》第三十五条对核定征收适用情形做出了规定,税收征收管理法实施细则第四十七条对核定征收的方法做出了规定,除此之外,核定征收的规定只是散见于其他层次较低的规定中。特别地,征管法第三十五条存有模糊之处的是“计税依据明显偏低,又无正当理由”没有做出具体解释。企业所得税核定征收税率关系着公民财产权的保障问题,在整个税收法律体系中,如果法律源头出现了问题,在法律执行中必然会出现问题。

企业所得税核定征收税率对于政府的重要作用

1. 企业所得税核定征收税率作为税收的一份子,为政府作为公权力部门的运转保持着动力供应。如果没有公民缴纳税款意志的形成,政府也就失去了运转的物质支撑。

2. 企业所得税核定征收税率税收作为国家存在的基础,没有了税收,也就没有了国家的存在。在政府不存在直接性生产活动的情况下,政府存在的理由是公民所赋予它的权力,政府依靠公权力调节社会的运转,维护社会的安全。

3. 随着社会的发展,政府还承担起对公民的最基本生活进行保障的义务。而正是企业所得税核定征收税率税收使得政府通过公民让渡的权力得以行使起来,政府的职能也进而运转起来。4. 在调节社会的过程中,税收的征纳恰恰又成为了政府的一个重要的手段,这种手段还是非常快速和有效的手段。税收的调节涉及的是公民实实在在的利益,市场主体也在意税收方面的法律规制。因此,无论是政府的产生、运转还是其高效发挥职能,企业所得税核定征收税率税收必然是重要的一环。

企业所得税核定征收税率对于公民的重要作用

1. 企业所得税核定征收税率税收对政府是重要的,但税收是取之于民的,税收对公民来说更加重要。通过税收,政府集中起来的财富和公民口袋里的财富是此消彼长的。

2. 企业所得税核定征收税率税收是政府依靠政治手段强制性地从公民口袋里拿出来的那笔钱,当然这必然导致公民财富的减少。因此,征税行为必然伴随着公民的“税痛”,“税痛”的产生会带来公民对政府行为监督的渴望,公民必然希望明明白白地知道从自己口袋里拿走的那一笔钱被政府用往何处。

无论对政府还是公民个人来说,税收都是重要的。税收的重要性,首先要求税收征收的非随意性,也即税收征收法定原则的本来之义。核定征收的税收政策的法定性的运行不能仅仅靠政府的政策宣传,不能靠行政主体的“良心发现”。在贯彻执行税收征收的法定原则方面,制度的设计是最好的,制度设计可以把应该遵循的行为固定下来,可以使得行政主体以统一的标准做出具体行政行为。

税收征纳机关在进行核定征收时,存有很大的自由裁量权,如果没有详细的法律规制,这自由裁量权就会对公民财产权肆意侵害。对公民的权利越是容易造成伤害之处,在立法上越是需要详细考虑。核定征收的法律规定比较宽泛,但税收征纳机关在现实中却享有很大的自由裁量权,这对公民的权利伤害是极大的。因此,在立法层面必须对核定征收作出更为详细的规定。

- 上一篇:崇明核定征收的优势及理解

- 下一篇:没有了