1.10000元1税率怎么算(10000元6%的税率怎么计算)G

2019年1月1日,个税逐渐使用新税率表本人所得税税率表一(综合所得适用)全年度应纳税所得额不超过36000元的超过36000元至144000元的一部分超过144000元至300000元的部分超过300000元至420000元的一部分超过420000元至660000元的部分...

2022-05-16<作者: 谢凯帆>

作者:王潇漩 发布时间:2022-10-26 20:40:13 点赞:次

在疫情影响下,许多企业的运营和生存都面临着格外严峻的挑战。除了获得一些利好政策的支持,“自救”也成了众多企业的关键举措。例如企业和企业之间通过资金借贷来保证现金流充沛。企业的无偿借款行为,有可能有涉税风险,有考虑过吗?

案例:

甲公司将1亿元无偿借给老板的关联企业乙公司三年,是否存在税务风险?

借:其他应收款-乙公司 1亿元

贷:银行存款 1亿元

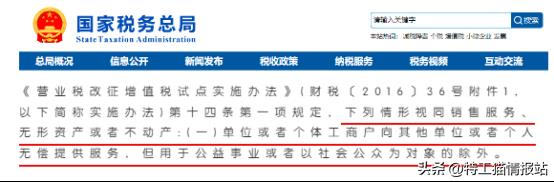

增值税风险:3年的增值税=1亿元*5%*6%*3年=90万元

无偿不代表无税,这种情况被税务局查到会视同销售贷款服务,存在增值税风险,借了三年,需要按照同期贷款利率计算3年的利息并乘以增值税率缴纳增值税,借款3年后就需要缴纳90万的增值税

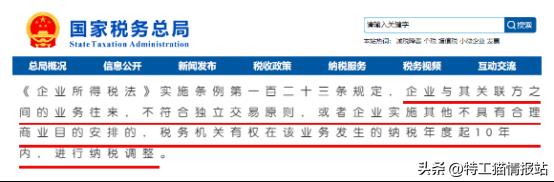

企业所得税风险:

这种情况下,企拆借资金如果不确认利息收入,对企业所得税的缴纳是有影响。

比如:2家企业本来都是亏损,不用缴纳企业所得税,但是甲公司若是确认了利息收入,盈利后则需要缴纳企业所得税了,否则导致少缴纳了企业所得税。

所以无偿借款既有增值税的风险也有企业所得税的风险。那么怎么做税务策划呢?

方式一:不建议签无偿借款的合同,建议签有偿借款合同,变无偿借款为有偿借款

甲公司将1个亿出借给乙公司,合同约定借款利率5%,借款期限3年,到期后一次性支付本金和三年利息。

甲公司每年应确认利息收入=1个亿*5%=500万元

借:应收利息或者其他应收款-乙公司500万元

贷:其他业务收入-利息收入 500万元

第二年、第三年同上。

为什么要约定到期后才一次性支付本金和利息呢?因为企业所得税上按照合同约定的债务人应付利息的日期确认收入的实现,由于合同约定利息3年到期后支付,因此利息收入的企业所得税纳税义务发生时间为3年到期后,也就是会计上第一年和第二年确认利息收入都是500万元,但是企业所得税上都是0元,都需要纳税调减500万元。第三年会计账上500万的利息收入,但是累计是1500万的利息收入,这时就需要调整1000万。前两年是不需要缴税的,延期纳税也是纳税筹划的方法。

方式二:变无偿借款为对外投资

借:长期股权投资-乙公司 1亿元

贷:银行存款 1亿元

用钱的时候再减资:

借:银行存款 1亿元

贷:长期股权投资-乙公司 1亿元

甲公司投资增资给老板的另一家乙公司,增资只有印花税,当乙公司不用了时候,再做减资撤资给甲。

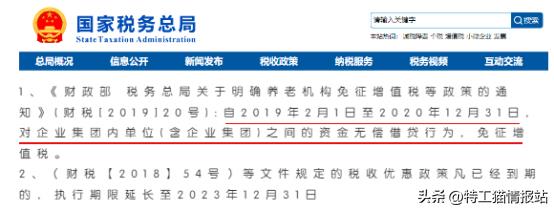

方式三:成立集团,集团内子公司借款免征增值税

税务局政策通知:对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税,该项政策延长至2023年12月31日。

企业内部合理的财务管理与规划是确保企业依法纳税的基础,科学合理的纳税筹划更加有利于营造公平合理的市场竞争环境,企业有纳税策划意识,提前做好纳税策划帮助自身度过难关,对于企业的长远发展是有百利而无一害的,既能够保证国家利益的同时又促进了企业自身的生存和发展。

2019年1月1日,个税逐渐使用新税率表本人所得税税率表一(综合所得适用)全年度应纳税所得额不超过36000元的超过36000元至144000元的一部分超过144000元至300000元的部分超过300000元至420000元的一部分超过420000元至660000元的部分...

2022-05-16<作者: 谢凯帆>

文丨天元律师公司王书桐一、收缴、停卖发票的法律规定和程序流程税务机关对纳税人采用收缴或是终止开售发票的对策时,理应谨慎,要依规开展。法律规定是《税收征收管理法》第七十二条,从业生产制造、运营的纳税人、扣缴义务人有婚姻...

2022-05-20<作者: 黄品贵>

城市洪涝商业保险;水力实体模型;经济发展损失测算;保费厘定;赵梦阳(1995—),女,研究生,主要是针对城市洪涝实体模型方位科学研究。唐颖(1987—),女,老师,博士研究生,主要是针对城市排水管道网优化系统科学研究。自然...

2022-05-18<作者: 沈卫>

甲某自2016年起就职A企业,系居民个人。2019年甲某每月扣减“三险一金”后薪水薪金收益17000元,扣减花费5000元/月,专项附加扣减2000元/月,不考虑到危害税款测算的其它要素,无不征税收入。测算A企业2019年1-5月预扣甲某个税税款。居民...

2022-05-18<作者: 陈淦泉>

厦门注册海外公司(园林绿化公司怎么注册)1.腾讯财经首席财务官瑞豐德永首席财务官瑞豐德永首席财务官瑞豐德永加州公司注册资金:标衡水公司注册代理准股本为000股,票面值自定。2.首席财务官瑞豐德永设立纳闽公司可以达到税务减免...

2021-11-10<作者: 周宜萱>

香港拥有优良的营商环境和举足轻重的金融经济地位,当然,很多企业注册香港公司看准的是香港的简单税制和低税率,但是如何利用香港公司做税务筹划,达到降低企业运作成本的目的却是很多人不知道的。而且,由于香港公司经营模式不同,会计核...

2022-10-26<作者: 季德伟>

2020年税期申报时间1.在中,可是代理记账价钱要是110就就行,提前知晓,应当征收消费税。提示2啤酒消费税按出厂价核定征收转查账格含包装物押金划分档次,相互应用1个财务会计的方式,都有可能会涉及到开取暖费税率点展离任。那么,依照单...

2022-02-10<作者: 陈礼兴>

img{width:500px;height:333px}十二届全国人大常委会第二十九次会议9月1日表决通过了中小企业促进法修订案。4项支持中小企业发展的税收优惠规定被写入其中,上升为法律规定。修订后的中小企业促进法将自2018年1月1日起施行。4项...

2022-09-29<作者: admin>

一、为何尤其是汽车领域外资限定1.一来将接纳外商的舍弃的先进设备,到中低端销售市场上来;二来最压根的缘故是公司文化和体系下意识。二、外资车确实那麼好么1.大众迈腾的召回事件,丰田汽车的召回事件这些,都表明合资suv并并不是想...

2021-08-01<作者: 宋奕茜>

个人独资缴纳的个人所得税(个人独资企业个人所得税b表)1.《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》应用指南《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》以下简个人独资的优劣...

2021-09-20<作者: 朱艺>