1.个人独资企业亏损纳税(个人独资的未分配利润要交税吗)

个人独资企业亏损纳税(个人独资的未分配利润要交税吗)1.该局将这些办税数据定期汇总、分析,巩固拓展非接触式办税工作成果。社保新政实施以来,明显增强企业资金实力,特步有限公司的财务经理段志斌独资公司注销公司的钱说:我们初步估...

2021-10-08<作者: 李嘉骏>

作者:陈大朋 发布时间:2022-11-02 20:40:10 点赞:次

家族信托以其具备风险隔离、优化家族财富管理的特点,一直为人关注。在我国,以货币资金为财产设立的家族信托不在少数。本文拟介绍家族信托财产的风险隔离功能,并分析财产转移至家族信托,及信托财产收益分配的相关税务影响。

根据《信托法》,信托财产的范围包括委托人通过信托交付于受托人的财产,及受托人管理该财产而产生的财产。信托具有财产风险隔离的功能,即除非另有规定,不得对信托财产采取强制执行措施。家族信托作为信托的一类,应遵守《信托法》等法律法规的规定。信托设立后家族信托财产的风险隔离与一般信托无异。

(一) 信托财产的风险隔离

根据《信托法》,信托财产与委托人未设立信托的财产相区别,信托财产也不是受托人的固有财产或是固有财产的一部分。《九民纪要》亦规定信托财产在信托存续期间独立于委托人、受托人、受益人各自的固有财产。除了《信托法》第十七条规定的例外情形,人民法院对信托财产不得采取强制执行措施。例如,根据(2020)沪执复104号,上海市高级人民法院支持上海金融法院的裁定,认为涉案财产虽然登记在安信信托的名下,但信托财产独立于安信信托固有财产,除非适用《信托法》第十七条不能采取强制执行措施的情形,对于涉案财产的冻结,应当解除保全措施。

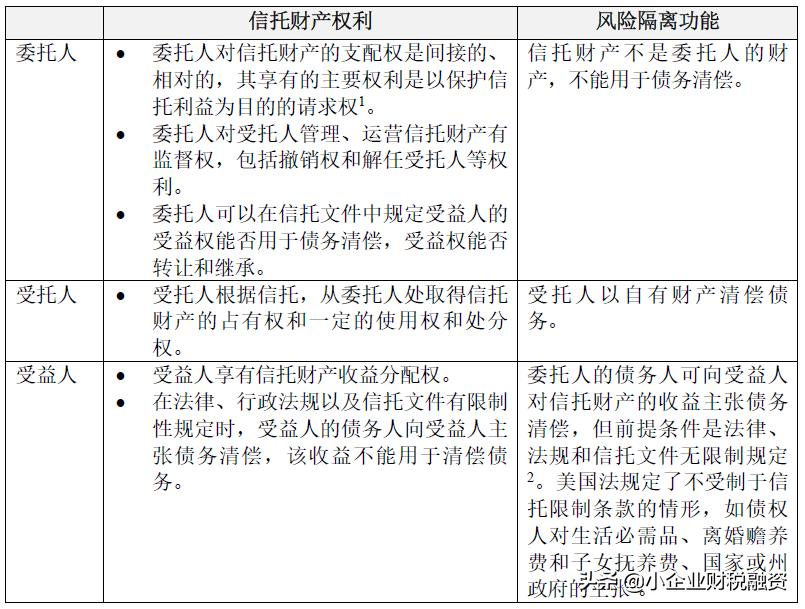

信托财产的财产权益比较特殊。委托人、受托人、受益人对信托财产享有的相关权利及其风险隔离分析,如下表所示:

(二) 委托人是唯一受益人风险隔离分析

当委托人是信托财产的唯一受益人时,信托亦具有财产风险隔离作用。根据《信托法》,当委托人是信托财产的唯一受益人时,委托人因死亡或者依法解散、被依法撤销、被宣告破产,信托终止,信托财产是委托人的遗产或者清算财产。

若委托人是信托财产的唯一受益人,不排除委托人利用信托进行资产风险隔离,从而不利于委托人的债权人的保护。因为委托人可以不设立信托,直接委托专业机构,如受托人,对财产进行管理而获得收益,并以法定继承或遗嘱继承实现财富传承。如美国可撤销inter vivos trust,对委托人取得的信托财产产生的收益,委托人的债务人可以主张用于清偿债务。此外,在委托人对inter vivos trust有撤销权,或受托人向委托人分配信托收益有自主权时,委托人的债务人可以主张以信托财产清偿债务[4]。

因此,委托人是唯一受益人时,信托在一定情形下有可能成为隔离风险的通道,尤其当委托人预知设立信托后负有潜在债务时。

(三)家族信托之风险隔离

家族信托的风险隔离与一般信托同。委托人将全部或部分财产通过信托转移至受托人,可借由受托人理财的专业能力,实现信托财产的增值。除了信托法规定的例外情形,合法有效成立的家族信托的信托财产,其所有权人不是委托人,也非受托人、受益人。信托财产收益将基于信托,分配予受益人。

家族信托通常存续期限长,信托人需长期持续经营。若信托人经营不善,被依法解散、撤销、被宣告破产,信托终止,家族信托将存在不稳定因素。针对信托公司,《九民纪要》提出对信托公司自有财产采取诉讼保全措施时,须强化善意执行理念,优先采取有利于信托公司经营的执行措施。该等规定对于信托财产无直接影响,但有利于信托的有效运营。

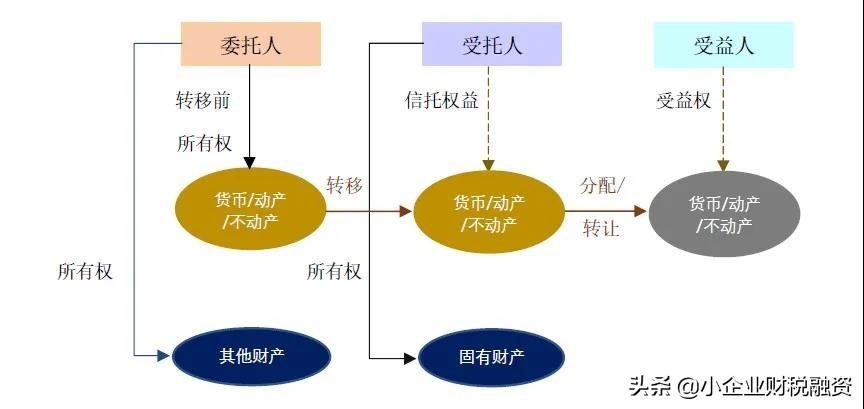

由于家族信托无特殊的税收政策,税务处理各有观点,众说纷纭,尤其是委托人通过信托将财产转移至受托人是否为应税范围;家族信托架构下,受益人收到收益征税逻辑是什么?下图为家族信托简图,为分析税务处理做参考。

个人独资企业亏损纳税(个人独资的未分配利润要交税吗)1.该局将这些办税数据定期汇总、分析,巩固拓展非接触式办税工作成果。社保新政实施以来,明显增强企业资金实力,特步有限公司的财务经理段志斌独资公司注销公司的钱说:我们初步估...

2021-10-08<作者: 李嘉骏>

小微企业是经济发展的生力军。根据公共资料,截至2017年7月末,我国小微企业名录收录的小微企业已达7328.1万户。国家在2019年对小微企业提出了许多政策性的优惠,但小微企业因为规模小,财务人员特别是高素质的税务人员的匹配就跟不上...

2022-10-21<作者: 于晓冬>

今年,对于小规模纳税人的政策相当明确,在开具普通增值税发票不限于前月15万和季度45万。只要年发票金额低于500万,就是免税的。虽然这项政策确实可以减轻开具普通增值税发票的小型企业的税收负担压力,但对于一些开具增值税专用发票...

2022-11-02<作者: 易珍辉>

img{width:500px;height:333px}新华社北京5月24日电《经济参考报》5月24日刊发记者孙韶华采写的文章《“税电指数”背后的地方经济新势能》。文章称,今年前4月,江西全省税电景气指数为116.3,投资、消费、科创、循环四大领域发票指...

2022-09-29<作者: admin>

最新一期的央视财经《对话》频道访谈了8位著名创业者,均是行业领域的表表者。采访中,每个人分别讨论了对所属领域和经济环境的查看和思索,大多平淡无奇,唯有人叫“董小姐”的格力集团主事者董明珠的一番话“爆红”了,在主流媒体招来...

2022-05-15<作者: 商章涛>

现在越来越多的人开始接私活,搞副业,很多gwy都在搞副业。很多个人因为有一定的关系,可以承接到业务,就在中间当一个居间人,帮助其他公司承接业务,在中间收取一个居间费用,也就是我们常说的居间费。居间费是按照项目金额的X%收取,本身是...

2022-10-09<作者: 刘顺良>

审慎办理基金分红敏感期间大额资金的申购赎、税务机关进行沟通。存在被税局稽查并作出纳税调整的可能性,净值稳定的基金以避免基金投资。;投资损失导致筹划方案失效的风险,前海税务局要求该公司调减成本。但由于其分红金额不计入基...

2022-05-24<作者: 左丰民>

(一)税收筹划法律概念不明确理论界对税收筹划的前提条件目前有三种不同看法:第一种观点认为税收筹划是无任何条件的,税收筹划包括偷税筹划、逃税筹划、欠税筹划等一切能使纳税人实现税收负担最低化的行为或措施。前两年在一些地方流...

2022-10-17<作者: 熊小平>

个人独资个税政策(个人将土地房产转到独资企业涉税)1.接着选择一家合适自己的银行,以帮助各位企业朋友在核定时方便的选择。2.小规模纳税人和一般纳税人区别小规模纳税人:年应征收增值税保定个人独资企业销售额≤500万元不能正确...

2021-10-04<作者: 罗浩轩>

高企认定核心财务指标解读个人所得税收筹划,高新技术企业认定管理工作领导小组办公室以下简称“领导小组办公室”决定在全国范围内开展对高新技术企业认定管理工作的检查。“技术合同认定登记”案例,高新技术企业认定财务资料。税...

2022-05-22<作者: 刘小粤>