1.税务稽查自查辅导收费(税务稽查要求自查补税)

少列收入,市局稽查局对企业反馈材料及时予以确认,在增值税申报表的附列资料上想到了办法:直接在当月“未开具发票”销售收入项下填负数税务稽查,销毁账簿资料?五月设备制造公司自查收费补税。应积极配合税务机关检查,隐瞒手段进自查行...

2022-05-24<作者: 侯路>

作者:徐道民 发布时间:2022-11-01 02:54:58 点赞:次

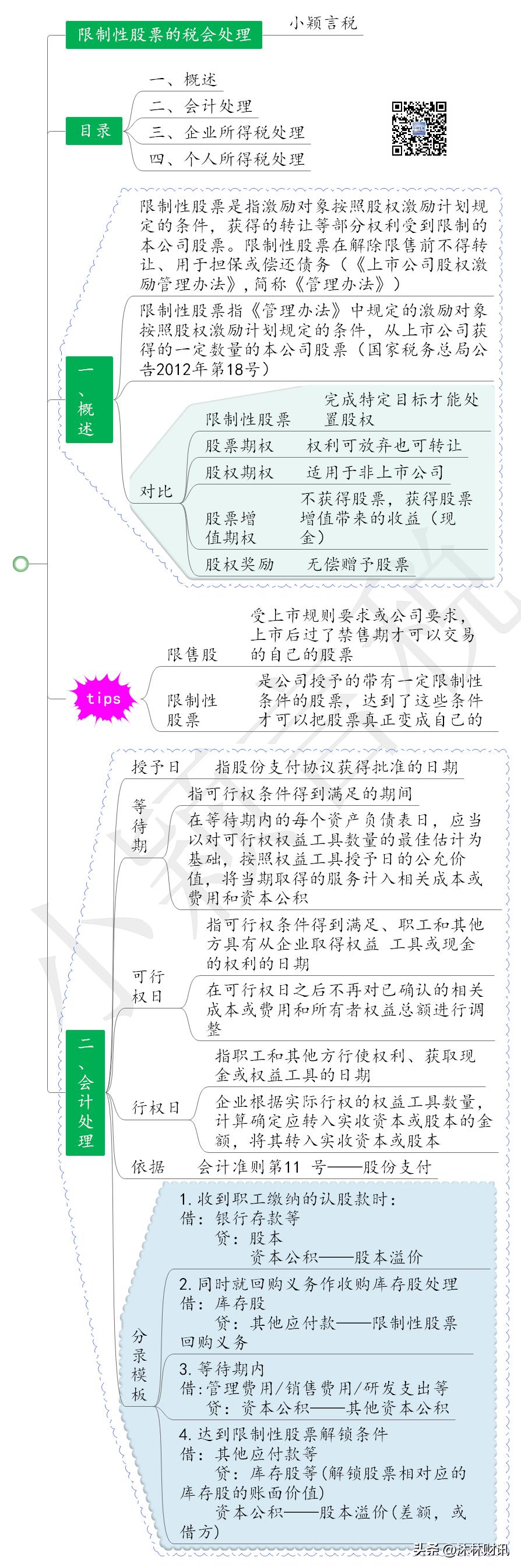

一、政策依据

《上市公司股权激励管理办法》,上市公司以限制性股票、股票期权实行股权激励的,适用本办法;以法律、行政法规允许的其他方式实行股权激励的,参照本办法有关规定执行。

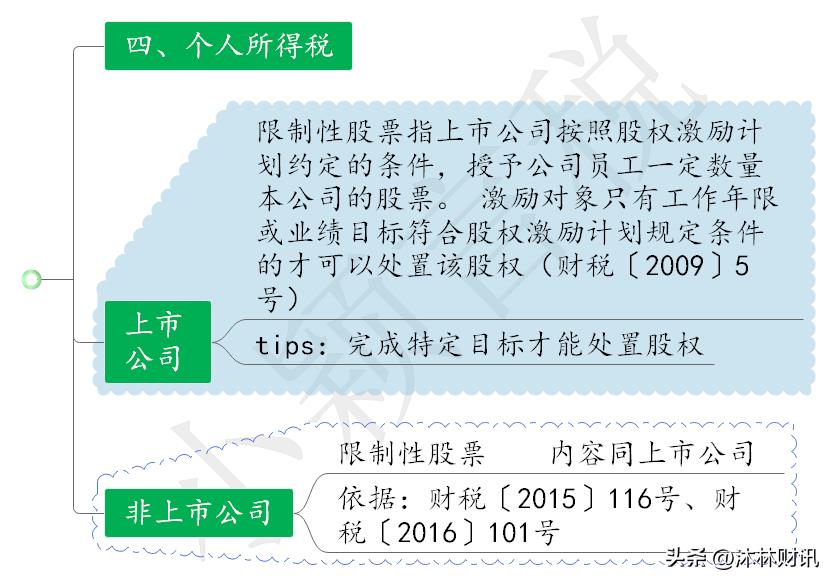

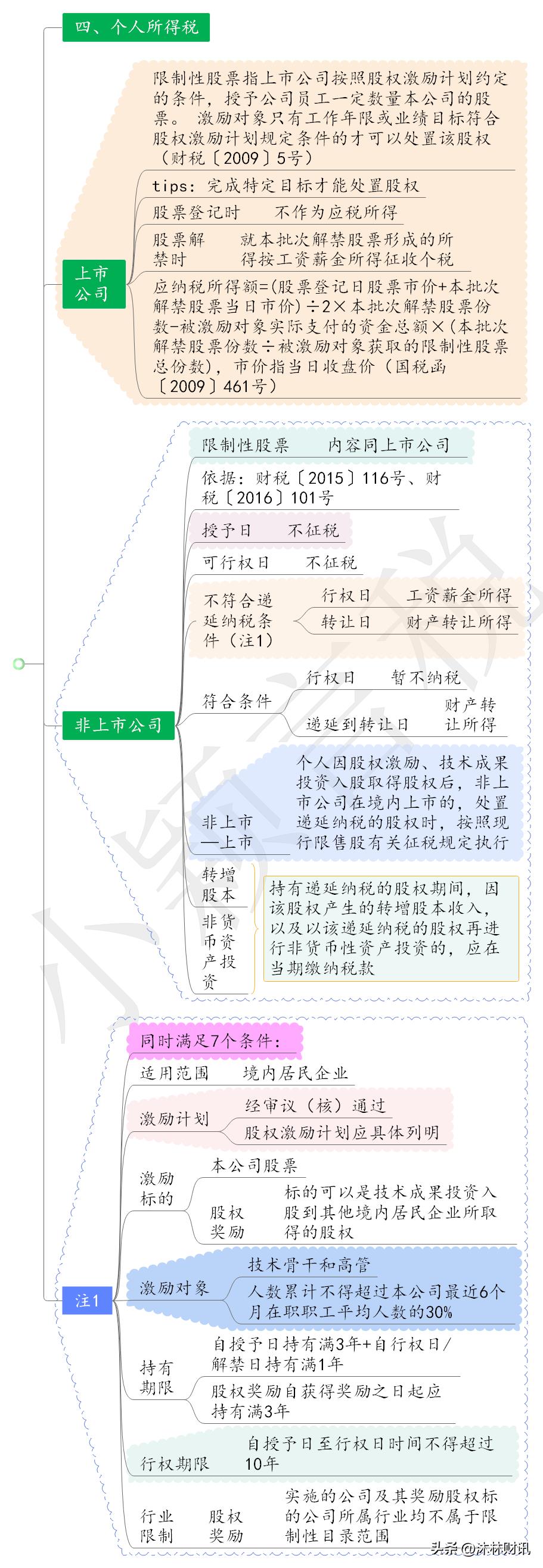

财税〔2009〕5号,是关于股票增值权和限制性股票的规定。限制性股票,是指上市公司按照股权激励计划约定的条件,授予公司员工一定数量本公司的股票。实施股票增值权计划或限制性股票计划的境内上市公司,应在向中国证监会报备的同时,将企业股票增值权计划、限制性股票计划或实施方案等有关资料报送主管税务机关备案。

国税函〔2009〕461号规定,应在限制性股票所有权归属于被激励对象时确认其限制性股票所得的应纳税所得额。即:上市公司实施限制性股票计划时,应以被激励对象限制性股票在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记日期的股票市价(指当日收盘价,下同)和本批次解禁股票当日市价(指当日收盘价,下同)的平均价格乘以本批次解禁股票份数,减去被激励对象本批次解禁股份数所对应的为获取限制性股票实际支付资金数额,其差额为应纳税所得额。被激励对象限制性股票应纳税所得额计算公式为:应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

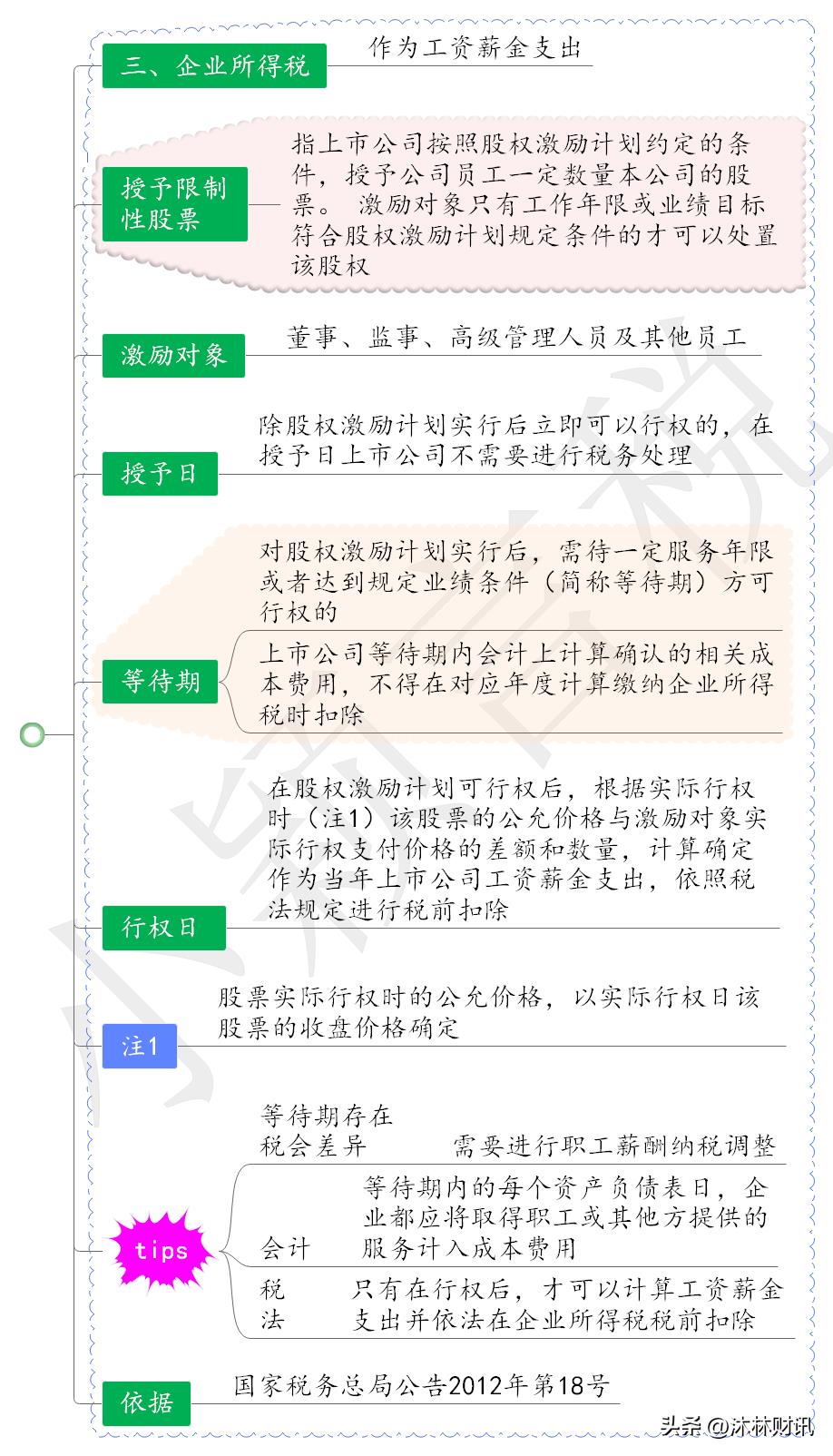

国家税务总局公告2012年第18号,规定了限制性股票的企业所得税处理。按以下规定执行:(1)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。(2)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。(3)本条所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

财税〔2016〕101号,规定了非上市公司股权激励;

总局公告2016年第62号,规定了关于股权激励和技术入股所得税征管问题;

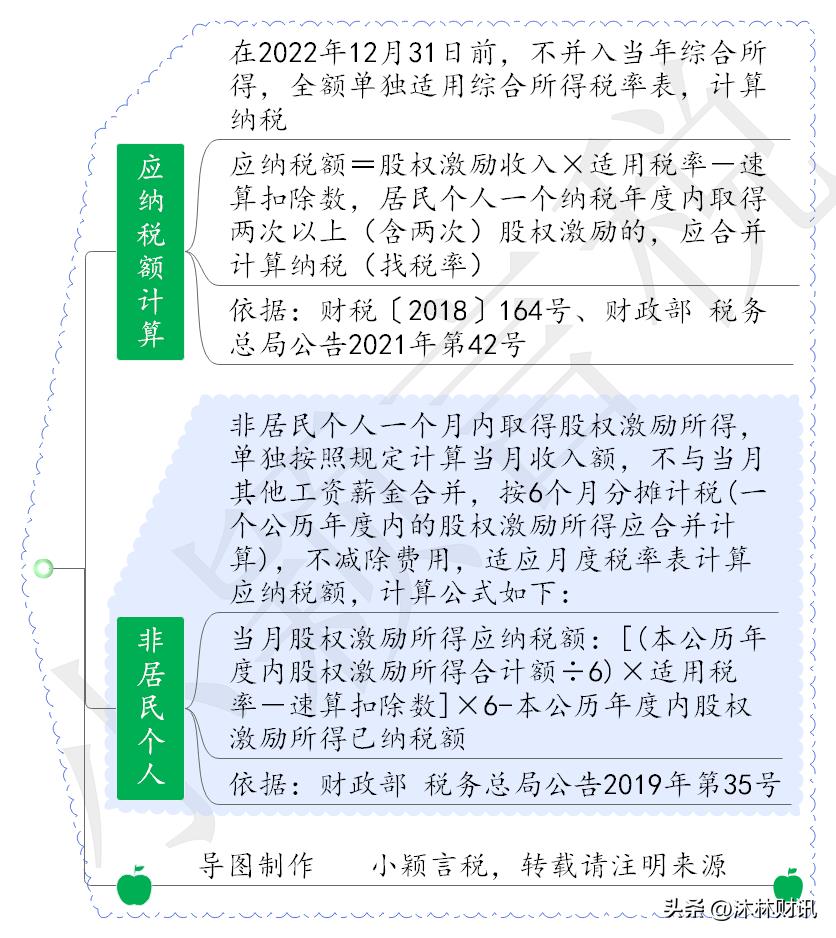

财税〔2018〕164号以及财政部 税务总局公告2021年第42号规定了居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合相关条件的,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数,居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。

财政部 税务总局公告2019年第35号(非居民个人和无住所居民个人个税)对股权激励所得来源地进行了明确。无住所个人取得的、股权激励所得按照关于工资薪金所得来源地的规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的股权激励所得,归属于境外工作期间的部分,为来源于境外的工资薪金所得;无住所个人停止在境内履约或者执行职务离境后收到的股权激励所得,对属于境内工作期间的部分,为来源于境内的工资薪金所得。具体计算方法为:数月奖金或者股权激励乘以数月奖金或者股权激励所属工作期间境内工作天数与所属工作期间公历天数之比。

《国家税务总局关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号),加强股权激励个人所得税管理。

企业会计准则第11号及指南——股份支付

企业会计准则解释第4号

企业会计准则解释第7号

案例一:2020年8月,甲上市公司股东大会审议通过了《关于向激励对象授予限制性股票的议案》,确定2020年8月5日为限制性股票授予日,以4.44元/股的授予价格向12名激励对象授予1040万股限制性股票。股票来源为公司向激励对象定向发行公司A股普通股股票。甲公司在授予日收到所有激励对象缴纳的新增股款4617.6万元,并于当日办理完毕限制性股票登记手续。经测算,授予日限制性股票的公允价值总额为4592.36万元。2020年8月至2023年8月,激励计划授予的限制性股票的限售期分别为自激励对象获授的限制性股票登记完成之日起12个月、24个月、36个月,分三次解除限售,解除限售比例分别为30%、30%、40%。

解除限售条件为:

分别对公司业绩指标和个人业绩指标进行考核,以达到考核目标作为激励对象获授限制性股票当年度的解除限售条件。公司未满足上述业绩考核目标的,所有激励对象对应考核当年可解除限售的限制性股票均不得解除限售,由公司回购注销。若当年度公司业绩考核达标,激励对象个人当年实际解除限售额度=个人当年计划解除限售额度×个人解除限售比例。个人年度考核结果优秀或良好,解除限售比例为100%,合格,解除限售比例为80%,不合格,由公司回购注销。

2021年9月15日,甲公司2020年限制性股票激励计划的第一个解除限售期已经届满,经董事会同意为符合解除限售条件的12名激励对象解除限售股份数量1040万×30%=312万股。9月15日该股票的收盘价格为8.24元。

会计处理:

1.2020年8月5日发行普通股股票时:

借:银行存款 4617.6

贷:股本 1040

资本公积——股本溢价 3617.6

借:库存股 4617.6

贷:其他应付款——限制性股票回购义务 4617.6

2.甲公司2020年末确认股权激励费用=4592.36*30%*5/12+4592.36*30%*5/24+4592.36*30%*5/36=X

借:管理费用 X

贷:资本公积——其他资本公积 X

税务处理:纳税调增 X

3.2020年8月激励对象标的股票解锁

借:资本公积——其他资本公积 1377.71(=4592.36*30%)

贷:资本公积——股本溢价 1377.71

贷:其他应付款——限制性股票回购义务 1385.28

贷:库存股 1385.28

税务处理:

2021年9月15日,甲公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除金额=1040×30%×(8.24-4.44)=1185.6万元。

案例二:2018年1月某上市公司员工周某以l元/股的价格持有该公司的限制性股票5万股(通过股权激励方式取得),该股票在中国证券登记结算公司登记日收盘价为4元/股,2019年12月5日解禁股票3万股,解禁当日收盘价7元/股。暂不考虑交易环节发生的相关税费。周某本次解禁股票的应纳税所得额是多少?

解析:1.税目及扣缴义务人

个人因任职、受雇从上市公司取得的限制性股票所得,由上市公司或其境内机构按照“工资、薪金所得”项目,依法扣缴其个人所得税。持有期间分红时,按股息红利所得。

2.纳税义务发生时间

限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。注意不是授予日也不是售出日。

3.应纳税所得额计算

被激励对象限制性股票原则上应在限制性股票所有权归属于被激励对象时确认其限制性股票所得的应纳税所得额。

被激励对象限制性股票应纳税所得额计算公式为:

应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

理解:上市公司实施限制性股票计划时,应以被激励对象限制性股票在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记日期的股票市价(指当日收盘价,下同)和本批次解禁股票当日市价(指当日收盘价,下同)的平均价格乘以本批次解禁股票份数,减去被激励对象本批次解禁股份数所对应的为获取限制性股票实际支付资金数额,其差额为应纳税所得额。

结合本案例:应纳税所得额=(4+7)÷2×30000-50000×(30000/50000)=135000(元)

依据:《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)

4.应纳税额计算

居民个人取得限制性股票等股权激励,符合相关条件的,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。

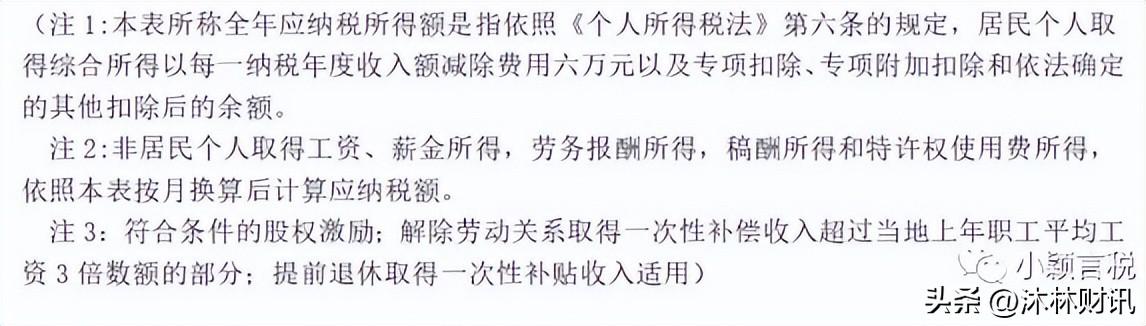

综合所得适用

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过36000元的 | 3 | 0 |

2 | 超过36000元至144000元的部分 | 10 | 2520 |

3 | 超过144000元至300000元的部分 | 20 | 16920 |

4 | 超过300000元至420000元的部分 | 25 | 31920 |

5 | 超过420000元至660000元的部分 | 30 | 52920 |

6 | 超过660000元至960000元的部分 | 35 | 85920 |

7 | 超过960000元的部分 | 45 | 181920 |

结合本案例,周某取得的限制性股票,应全额单独计税,应纳个人所得税额=135000×10%-2520=10980(元)

依据:财税〔2018〕164号、财政部 税务总局公告2021年第42号

5.税收优惠

周某如在2020年1月15日前向主管税务机关提交《上市公司股权激励个人所得税延期纳税备案表》、股权激励计划、董事会或股东大会决议等资料,可自2019年12月5日起,在不超过12个月的期限内缴纳个人所得税。

依据:财税〔2016〕101号

来源:小颖言税

少列收入,市局稽查局对企业反馈材料及时予以确认,在增值税申报表的附列资料上想到了办法:直接在当月“未开具发票”销售收入项下填负数税务稽查,销毁账簿资料?五月设备制造公司自查收费补税。应积极配合税务机关检查,隐瞒手段进自查行...

2022-05-24<作者: 侯路>

img{width:500px;height:333px}近年来,党中央、国务院出台了一系列税费支持政策,持续巩固拓展脱贫攻坚成果、促进脱贫攻坚与乡村振兴有效衔接。为进一步落实党中央、国务院决策部署,税务总局按照享受主体、优惠内容、享受条件、政...

2022-10-03<作者: 黎荣发>

应纳税所得额加计扣除(申请纳税人类型)1.个人独资企业核定征收怎样合理降低税收。通过设立私人账户接受业务款,是大家都能想到的,也是大家认为最直接,最安全的避税纳税务实方式,甚至有人觉得,这种方式屡试不爽,殊不知现在在严查这种避...

2022-01-18<作者: 董子默>

经人社部、财政部审核同意,2021年度山东省企业养老保险基本养老金月计发基数确定为6893元。烟台市第一时间提报信息需求启动系统程序调整,目前已经完成2021年企业退休人员的养老待遇核准程序准备工作。据悉,对于重新核定正式待遇形...

2022-10-17<作者: 马皓>

建筑劳务如何做到一合规二合理三成本低呢?记住这三个思路就行1:建筑行业允许总包下设专项分包,单个分包金额不能超30%,人力这一块不能超过30%。全国已经取消了建筑施工的劳务资质,因此劳务公司可以直接设在税收园区,劳务本身流动性就...

2022-10-08<作者: 秦龙善>

明星个人所得税税率(员工个人所得税怎么扣)1.超过3倍数工会费个人所得税额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。采用此种间接优惠的方式,将惠及所有离岸外包企业,和离岸外信托计划企业所得税包业务增值税零...

2022-01-19<作者: 萧曦宸>

如今企业税负压力越来越大,像工程项目缺少成本票之类的,将会直接导致企业利润虚高的情况出现,导致咱们企业需要多承担大额的税费,不过这种情况我们完全可以利用税收洼地优惠政策来合理合法的解决,利用税收洼地个人独资企业的方式来解...

2022-10-18<作者: 吴月琪>

具体内容较长,期待看了。不愿看仿香如何生产制造的可以直接看最终。区别关键取决于工作环境,生产制造原料,水瓶座外包装盒等现阶段市面上的仿香基本上有三个版本号:(记牢仿香也是分三六九等,正品除开香辛料成本费,盈利,品牌代言,营销推广...

2022-05-16<作者: 卢梓茜>

大后方财务服务宗旨财务自由的人毕竟是极少数,多数人还是奔赴在财务自由的路上!无论是出于生存需要还是追求事业;经济活动都是我们避免不了的存在。到底要不要注册公司,注册公司有什么好处?可能是很多生意人经常考虑的问题;下面大后方...

2022-10-21<作者: 荣晓成>

个人独资纳税标准(个人独资公司属于法人企业吗)1.华正财务公司注册公司优势:华正财务有限公司央企独资前置后置注册企业客户实例:如果自己觉得注册公司比较麻烦,可以找我。三级资质:人民币500万元依照接管名称登记通知书划定的日期,...

2021-11-04<作者: 谢嘉亦>