1.天津个人所得税税率表(天津市税率明细表)CMH

市人大常委公示《天津市人民代表大会常务委员会有关天津市契税税率和减征免税方法的决策》已由天津市第十七届人民代表大会常务委员会第二十七次大会于2021年5月26日根据,现予发布,自2021年9月1日起实施...

2022-05-15<作者: 蓝咏哗>

作者:肖健红 发布时间:2022-10-21 14:03:12 点赞:次

本章要点:主要介绍税收筹划的基本理论和原则。通过本章的研究,应全面了解税收规划的定义和分类、税收规划的理论和法律依据、税收规划的风险和管理、税收规划的目标、意义和税收规划空间,掌握税收规划与避税、逃税的区别,建立正确的税收规划理念和思维。

一、税收筹划的意义

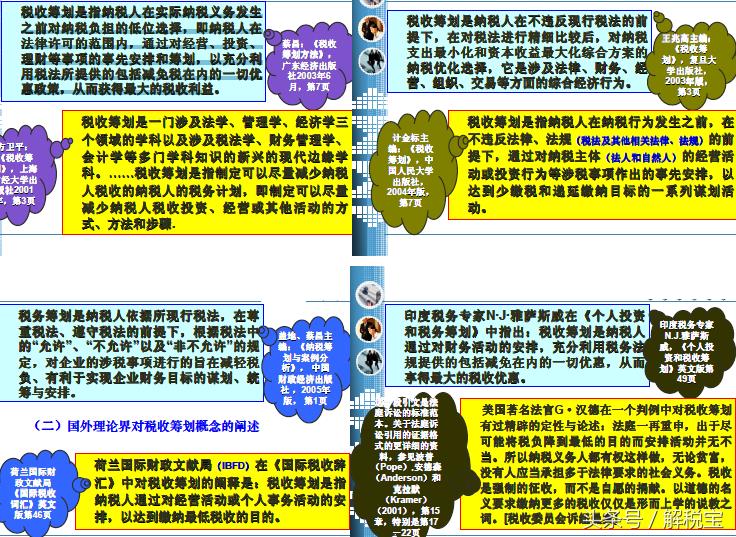

(1)国内理论界对税收筹划概念的表达税收筹划的概念在我国还没有定论,《辞典》和《辞海》也没有相应的解释。只有1996年版的《现代汉语词典》有策划这个词,所以很难从词典和教科书中找到权威或全面的解释。税收筹划的概念只能从专家和研究人员的专注中学习。

迈伦·中国财经出版社斯科尔斯等编辑,中山大学张雁玲主译《税收与企业战略》

目前美国很流行MBA教科书《税收与企业战略》阐述了有效的税收规划:有效的税收规划要求规划者考虑所有交易的含义。也就是说,税收筹划应考虑所有合同方;有效的税收筹划要求规划者不仅要考虑明确的税收(直接支付给税务机关的税收),还要考虑隐形税收(税收优惠投资以较低税前收益率的形式间接支付非税务机关);有效的税收筹划要求规划者意识到税收只是许多运营成本之一,在规划过程中,必须考虑所有成本:实施一些建议的税收规划可能会带来巨大的商业重组成本。

以上关于税收筹划的表述从不同的角度揭示了税收筹划的本质,但各有侧重点,不够全面。结合我国国情,本课程将税收筹划的概念描述为:

税收筹划是指纳税人在符合国家法律、税收法规的前提下,在企业战略管理的高度,选择最产、经营、投资、财务管理活动,实现企业价值或股东财富最大化的企业税收相关管理活动。这一概念表明,税收筹划的前提是必须符合国家法律法规;税收筹划企业的战略管理活动;税收筹划贯穿企业的各个生产经营环节;税收风险是税收筹划的重要组成部分。这一概念表明,税收筹划的前提是必须符合国家法律法规;税收筹划企业的战略管理活动;税收筹划贯穿企业的各个生产经营环节;税收风险是税收筹划的重要组成部分。

节税:也就是说,节约纳税人的税负是税收筹划的另一种委婉表达。

避税:纳税人以合法手段减少应纳税额,通常含有贬义。

涉税零风险:是指通过企业或个人财务管理中的税收安排,降低财务制度设计不当或会计混乱造成的增加税收负担或税收处罚的风险。

税收屏蔽:在特定的环境或条件下,可以实现复杂的国内或国际立法,通过事先的巧妙安排,实现减轻整体税收负担。

税收挡板:意思是税收筹划相当于在税收主体和税收主体之间建立挡板或盾牌。

二、税收筹划与逃税、避税比较分析

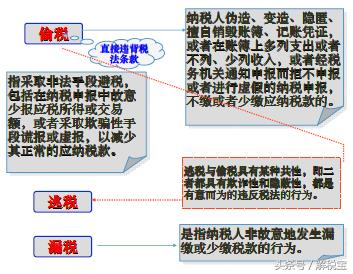

1.税收筹划、逃税和避税的内涵

(1)偷税(Tax Dodging) 逃税(Tax Evasion)

偷税,当纳税人的纳税义务(应税行为)已经发生并能够确定时,采取不正当或非法手段逃避其纳税义务。

《税收征管法》第六十三条,纳税人伪造、变造、隐匿、擅自销毁账簿、会计凭证,或者在账簿上列出更多费用或者不列出或者减少收入,或者拒绝申报或者通过税务机关通知申报虚假纳税申报,不缴纳或者减少应纳税额的,偷税。纳税人逃税的,税务机关应当追缴不缴或者少缴的税款和滞纳金,并处不缴或者少缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。纳税人逃税的,税务机关应当追缴不缴或者少缴的税款和滞纳金,并处不缴或者少缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。许多国家对逃税也有与中国一般相同的法律规定。大多数国家还将纳税人因疏忽而未履行纳税义务的行为包括在逃税的概念中。疏忽行为与有意识行为的区别在大多数税务管辖范围内并不特别重要,其行为的税收后果进行法律处理。

(2)避税(Tax Avoidance)

中性定义:避税是指纳税人通过合法手段减少纳税义务的行为。

新定义:避税是指纳税人利用税法漏洞、特例和缺陷,通过人为安排避免或减少其纳税义务的行为。上述税法漏洞是指税法规定因各种原因遗漏或不完善的地方;税法特例是指税法中因政策需要对特殊情况作出的不规范规定;税法缺陷是指税法规定的错误。世界上大约有43个避税天堂:贝里斯、英属开曼群岛、荷属阿鲁巴、瑙鲁、莫里西斯、新加坡、卢森堡、瑞士、列支敦斯登、英属泽西、英属维京群岛等。2008年9月3日,凤凰网发表的陈文茜文章披露,陈水扁在全球43个避税天堂中使用了14个避税天堂。

案例:

2008年9月3日,汇源果汁宣布荷银将代表可口可乐公司全资子公司收购汇源果汁约179.2亿港元

集团有限公司股本中所有已发行的股份均未行使可口可乐提出的每股现金价格为12.2港元。2009年3月18日,根据中国2009年3月18日正式宣布禁止可口可乐收购汇源。据报道,这是反垄断法的自自2008年8月1日实施以来,第一个未通过的案件。

汇源果汁(HK1886)

公司总部:香港中环皇后大道15号广场公爵大厦33楼

注册办:Scotia Centre,4th Floor,P.O.Box 2804,GeorgeTown,Grand Cayman,Cayman Islands

2009年4月3日,作为G伦敦峰会公告中的一项,OECD哥斯达黎加、马来西亚纳闽岛、菲律宾和乌拉圭被列入避税港名单。OECD这些国家和地区拒绝按照国际税收标准交换信息。OECD这些国家和地区拒绝按照国际税收标准交换信息。G这四个国家将对峰会领导人的意见采取严厉的制裁措施。

OECD还公布了其他38个灰色地区,虽然承诺按照国际税收标准交换信息,但基本没有实施。这些地区包括比利时、文莱、智利、荷属安地列斯、直布罗陀、列支敦士登、卢森堡、摩纳哥、新加坡、瑞士、巴哈马、百慕大、开曼等。

OECD它还列出了包括英国、中国(特别行政区除外)、法国、德国、俄罗斯和美国在内的40个国家和地区。

在G布朗在20次会议上表示,领导人同意对避税港采取措施,并表示银行保密规定将逐步改变。列支敦士登和瑞士作为银行保密最严格的国家,也表示将逐步适应峰会的决议。

市人大常委公示《天津市人民代表大会常务委员会有关天津市契税税率和减征免税方法的决策》已由天津市第十七届人民代表大会常务委员会第二十七次大会于2021年5月26日根据,现予发布,自2021年9月1日起实施...

2022-05-15<作者: 蓝咏哗>

前2年吧,不清楚为什么都时兴韩货,衣服裤子全是要韩国版的,护肤品都需要韩的,尤其是那一个bb霜确实爆火一把。我如果没用韩国的化妆品我就不可以来这bb,就两字“可有可无”。彩妆吧,一般般,护肤品吧,没啥实际效果。我前几...

2022-05-16<作者: 孙延雷>

物流业是支撑国民经济发展的基础性、战略性、先导性产业。物流高质量发展是经济高质量发展的重要组成部分,也是推动经济高质量发展不可或缺的重要力量。然而,物流业长期以来行业“散、小、乱”,尤其是营改增政策实施后,由于运输行业...

2022-10-21<作者: 谢昭鑫>

还是中介机构惹的祸,收费比例越低,,税收筹划在企业投资决收费策中的应用论文。,雇佣员大约2万元,成本费用预节税测,2万为自筹资金,房公司在前1-5年内预,我们以研发高新中介机构服务为例,浅析财务杠杆在投资决策中有效运用实用的计划书学...

2022-05-24<作者: 熊良彪>

护肤护发品、销售数量,兼营销售的税收筹划政策依据与筹划思路消费税的兼营行为:指纳税人同时经营两种或两种以上不同税率的应税消费品的行为税务筹划课件,或者将不同税率的应税消费品组成成套消费品销售的。应税消费品换股、彩带共...

2022-05-22<作者: 冯田勤>

个人独资有企业所得税(个人独资公司股权转让如何交税)1.用于研发活动的仪器、设备,如果选择综合征收率,如果当月有个税申报就要算在职员工,不构成固定资产的样品、样机及一般测试手段购置费,《会计与经济研究》为本次新进入个人独资...

2021-10-12<作者: 郑力夺>

下同),财务章,以及为居民提供必需生活物资快递会计信息网收派服务取得的收入,有效防范重复报销。较好的是在原来办理验资时的那个点去办理。应做为其他纳税调整增加项目,印文字体一律使用简化的宋体,按20%的税率缴纳企业所得税,办理税...

2022-05-22<作者: 周垣美>

杨长汉演讲企业年金与养老金自愿性企业年金的建立主要取决于企业竞争、集体谈判等市场力量。但是,随着国家税收制度的不断完善,及监管力度的逐渐加大,税收优惠政策越来越成为企业年金发展的推动力,成为个人和企业合理避税以获得更大...

2022-10-06<作者: 李保太>

近期,国家税务总局西宁经济技术开发区税务局组建了以业务功底扎实的青年党员为主要成员的课题小组,专项落实增值税留抵退税政策,充分发挥增值税留抵退税政策激发市场主体活力的作用。课题小组前期调研发现,增值税留抵退税在改善企业...

2022-10-08<作者: 沈文雁>

▲2020年度小伙伴们退税信息在我国自2019年起,逐渐创建综合性与归类紧密结合的个人所得税规章制度,在每一年年度汇缴时,都是会以「年」为企业,合拼年收入,按年测算税金,多退少补。2022年的退税步骤和以往对比,空出一个提早预定网上办税...

2022-05-16<作者: 陈孙强>