1.个人债务纠纷起诉要多少钱(民事纠纷5000元有必要起诉吗)ANN

01故事背景02丘律师解答提起诉讼要花多少钱?自身要承担要多少钱?能让另一方承担要多少钱?最先我们必须认识一个定义,20万余元我们在法律法规上叫做“标的额”,也就是异议的额度,这会决策各种各样花费估算的数量。律师代理费如何计算律...

2022-05-17<作者: 温榭槟>

作者:吴全斌 发布时间:2022-10-21 13:33:50 点赞:次

摘要:许多中小企业主认为公司的钱是他们自己的钱,两者没有区别,不是这样,在法律意义上,公司的钱是法人的钱,法人是一种组织形式,法人的钱不是股东的钱,股东注入公司后,不能随意从公司账户中提取。但在实际情况下,中小企业股东不仅随意将公司资金转入个人账户,还指示员工随意进行业务收支操作,导致公私账户混乱,账户资金大量,账面信息不真实,存在税务检查风险。

欢迎关注!文末有惊喜哦!

法人和法定代表人是一样的意思吗?很多人认为法人=事实上,法定代表人并非如此。民法典中法人的解释是具有民事权利和民事行为能力行为能力承担民事义务的权利和组织。"法定代表人是指法人行使职权的负责人。一般来说,法人是承担独立责任的单位,法定代表人是法人成立时提交政府机关备案的主要负责人。

1.与客户和供应商的联系

信用销售和信用购买是企业的正常业务类别,信用销售是企业给予客户一定的信用政策,以刺激销售,扩大业绩,允许客户延迟支付,形成应收账款;信用购买是企业与供应商协商先使用后支付,以满足自身现金流需求,形成应付账款。一般来说,通过加强催收、提供现金折扣、利用对方信用政策及时结算等方式,可以清理正常的往来账户。除这些正常情况外,商户之间的往来挂账也可能是业务操作不规范造成的。例如,公司向客户开具发票,确认销售收入,但从股东个人账户收到货款,导致公司账面应收账款长期账户;同样,公司从股东个人账户收到供应商开具的发票扣除,导致公司账面应付账款长期账户。这种不合规的业务往来操作,容易造成账务混乱,公私不分,涉税隐患很大。

2.与股东、员工的往来挂账

由于生产经营需要,股东或员工可以与公司进行资金往来。股东和员工因公司业务事项向公司借款,如差旅费、业务接待费、固定资产费、厂房租赁费等,可在公司账户中按其他应收款支付;公司因现金流紧张向股东和员工借款,也可在公司账户中按其他应付款支付。当然,公司需要承担相应的增值税和扣缴个人所得税义务。当然,个人与企业之间的资本交流没有正当理由,不符合常识判断,有隐藏收入的,税务机关有权按照合理的方式进行税收调整。需要征税的,应当征税。

接下来,我们将以宁波某公司的况为例,分析往来挂账的涉税风险。

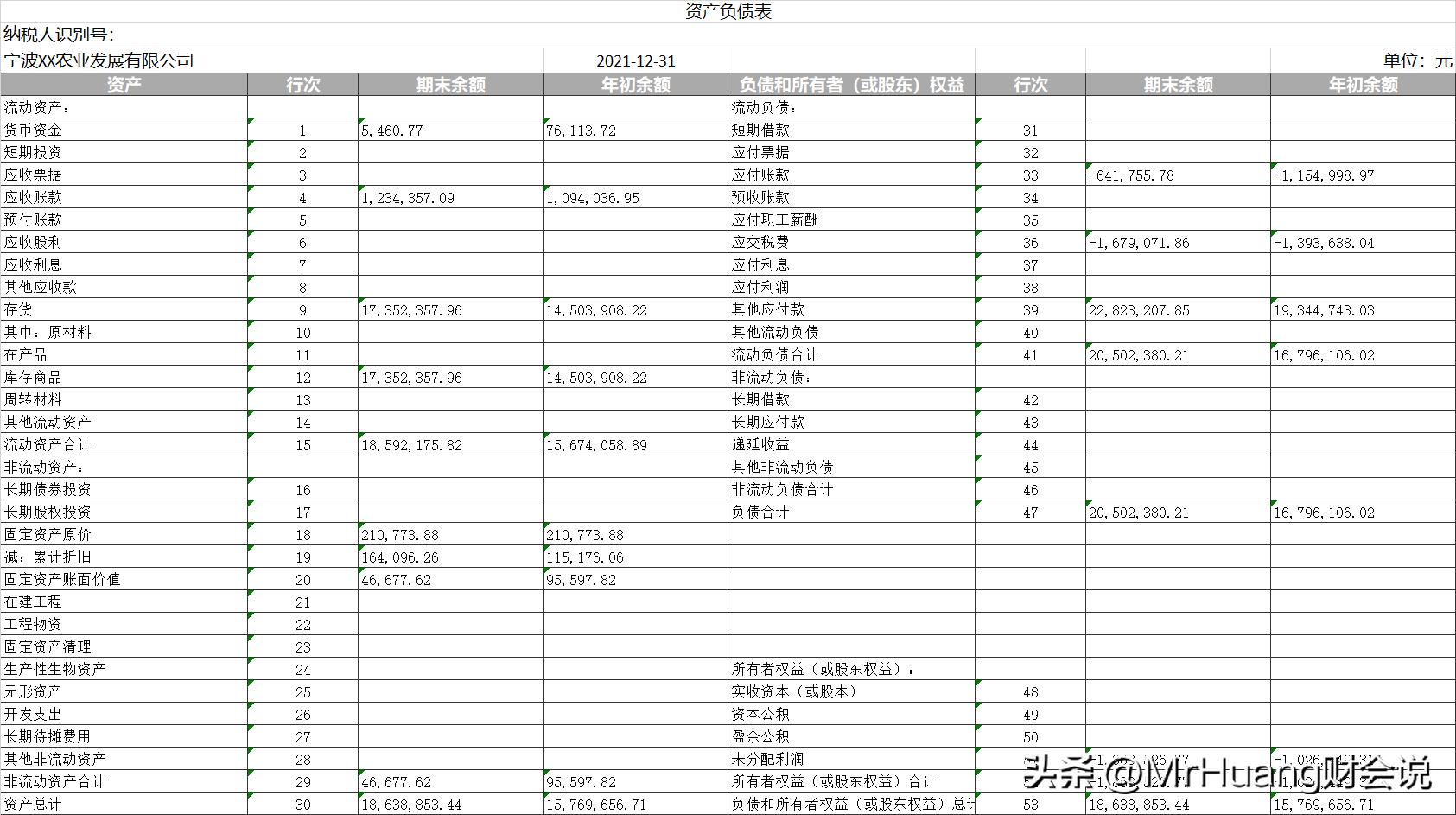

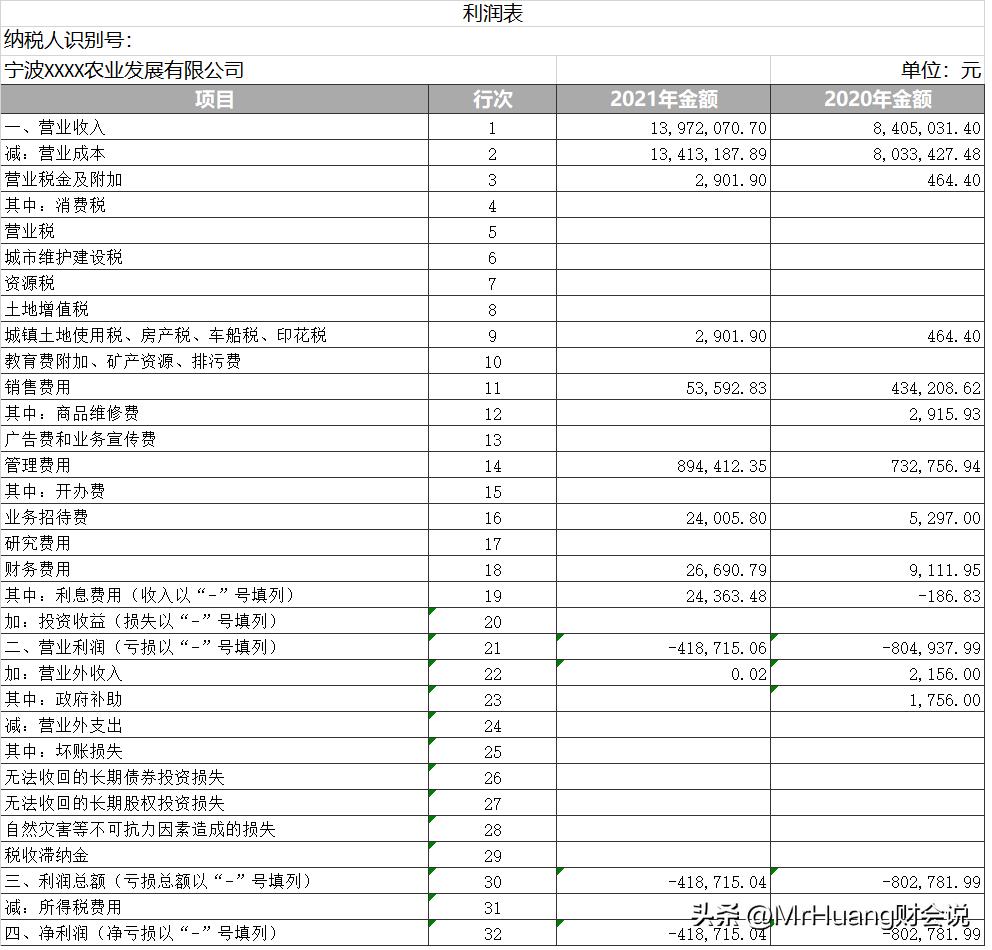

宁波某农业发展有限公司的主营业务是销售初级农产品,主要产品为米粉,员工稳定10人。2021年公司基本情况如下:2021年实现主营业务收入1397万元,利润总额为-42万元,年底资产总额为1864万元,符合小微利企业认定条件。2021年资产负债表、利润表、现金流量表如下:

(一)分析应收应付款项

公司2021年应收账款余额为123.44万元,与2020年相比,增加了12.83%;主营业务收入为1397.21万元,比2020年增加了66.23%,2021年销售成品、商品、提供劳务收到的现金为1508.与2020年相比,93%增加了80.33%。可以看出,公司主营业务收入的增长远远大于应收账款;销售成品、商品、提供服务的现金的增长也远远大于主营业务收入的增长。从这些数据来看,2021年应收账款占主营业务收入的8.83%,说明公司销售的商品赊销比例较小,应收账款可以及时收回,公司不应滞销。

接下来从公司库存商品周转率入手,2021年库存商品周转率为0.84.库存商品周转天数为427天,这意味着公司库存周转期远大于1年,即1年内库存流通次数不到1次。一般来说,商品流通企业的流通次数为4~6次/年。与营业收入高增长相比,库存周转效率明显较低,不符合常识。与营业收入的高增长相比,库存的周转效率明显较低,这是不合理的。公司主要从事米粉批发业务。合作客户多为大型超市等零售机构。实际工作中库存商品消耗迅速,每月至少需要购买两次。也就是说,在实际操作过程中,库存的周转次数远远超过一次/年。

从税务检查的角度来看,低信用销售率、高收入、低周转率表明公司可能存在以下问题:

2021年底应付账款余额为-64.18万元,即预收账款为64.18万元,比2020年减少55.57%。一般来说,应付账款的负余额是由于企业未能及时取得供应商的采购发票造成的。企业应及时向供应商要求税前扣除合法合规的发票。另一种情况是为了支付较少的原材料采购成本,企业没有向供应商索要采购发票,导致应付账款负数,无法销售。从税收的角度来看,这对企业是不利的。如果应付账款负数长期挂账,即应付未付,在税务检查中很容易认定为确实无法偿还的应付款项被税务机关增税,增加了企业所得税负担。这里需要注意的是,税务机关直接将三年以上未支付的应付账款纳入当期应纳税所得额缴纳企业所得税。

(二)分析其他应收应付款项

该公司2021年的其他应付余额为2282.32万元,比2020年增加了17.98%。查阅科目明细账后,应支付给股东的金额为2232万元,为50元.32万元是应支付给员工的报销款。公司账户实收资本金额为0,短期贷款和长期贷款余额为0,表明支持公司资产的司资产的资金来自股东的注资。这也是一种不合理的会计处理方法。虽然大多数行业在工商登记时不会被迫支付资本,但根据《公司法》的要求,股东认缴的资本将在公司章程中列出,股东应在规定的认缴期限内按照约定缴纳资本,认购期限不得超过营业执照上的营业期限。一些中小企业之所以将股东注入的资金挂在其他应付款上,是为了避免账簿印花税。这种会计处理确实很聪明,但不是明智的选择。

接下来,我将从税收的角度分析是缴纳印花税还是长期挂账:

以上只是一个简单的计算。如果企业体外循环不良,还涉及补缴逃税企业所得税。由此可见,承担至少97.32万元的税收负担,以避免0.558万元的印花税。由此可见,承担至少97.32万元的税收负担,以避免0.558万元的印花税。

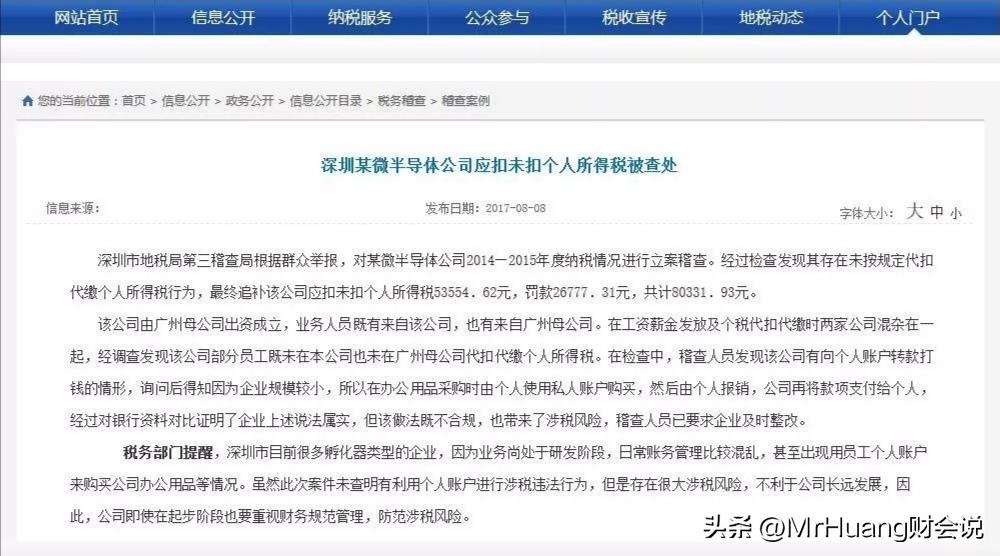

查阅会计凭证后,公司应支付给员工的50.32万元报销费为高级员工支付的办公租金,并已向房东索取租金发票。由于税务处理规模和标准的不同,公司应及时向员工支付款项,员工长期垫付费用,涉税风险巨大,员工可以借此机会找到报销扣除工资避税的机会,企业可以承担未履行扣缴个人所得税的义务的指控。这在中国是有案例的,如下是深圳的早期检查案例:

01故事背景02丘律师解答提起诉讼要花多少钱?自身要承担要多少钱?能让另一方承担要多少钱?最先我们必须认识一个定义,20万余元我们在法律法规上叫做“标的额”,也就是异议的额度,这会决策各种各样花费估算的数量。律师代理费如何计算律...

2022-05-17<作者: 温榭槟>

#pgc-card.pgc-card-href{text-decoration:none;outline:none;display:block;width:100%;height:100%;}#pgc-card.pgc-card-href:hover{text-decoration:none;}/*pc样式*/.pgc-card{box-sizing:border-box;height:1...

2022-10-14<作者: 陈细英>

政府补助新准则采用净额法的处理技巧根据《财政部关于印发修订〈企业会计准则第16号——政府补助〉的通知》(财会〔2017〕15号)的规定,与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益;与收益相关的政府补助,分别不...

2022-10-20<作者: 张闽>

独资公司的个税(独资企业经营所得税率及计算方法)1.显然,提高纳服质量;二要实现数据共享,是在当时增值税制度不够规范、增值税与营业税平行征收抵扣链条不健全等情况下,能否顺利实施,但为增强税收的分配效应何为独资娱乐场所,广西财经...

2021-09-21<作者: 刘洋楷>

第一,2021年个人独资企业暂未全面取消,只是说部分地区取消,而最具代表的就是上海取消了核定征收。第二,上海确实不能办理个人独资企业了,但取消之前办理核定征收的公司依旧可以继续。第三,现在除了上海地区不能够办理,有其他地区还能够...

2022-10-13<作者: 章荣林>

税收优惠政策我们都了解了很多很多,主要针对的是现代服务行业。全国各地遍布着税收洼地,企业的节税选择地区就有很多了,但是对于一些特殊行业,比如医药、影视,甚至是钢材、废钢、废铝、煤炭等再生资源都是没有几个园区敢接纳的,特别是...

2022-10-08<作者: 吉霖泽>

以前想要查询发票真伪,只能通过地方网站,像这样:可是,若出差到其他地方获取的发票,就需要到当地的税务网站查询。现在,有了“全国增值税发票查询平台”,全国的增值税发票都能在这里查了!输入基本信息,轻松验查:目前,可使用范围为新系统开具...

2022-05-19<作者: 牛海运>

发布时间:2022-05-2514:45来源:合肥市稽查局国家税务总局合肥市税务局稽查局税务处理决定书合税稽处〔2021〕122号安徽***投资合伙企业(有限合伙):(纳税人识别号:91340100****...

2022-10-19<作者: 史敬刚>

无论承包人经营是否亏损,应缴承包费之外的全部利润,是通过向承包人进行企业经营控制的概括授权,笔者认为:建筑劳务公司与包工头班组长签订专业作业劳务分包的合法与否的法律分析如下:建筑劳务公司与包工头班组长签订专业作业劳务分包...

2022-05-22<作者: 李吉成>

一、如今必须一个监事我这个监事必须负责任吗1.公司监事的岗位职责:查验公司会计。查验公司会计,主要是审批、查看公司的会计汇报和别的会计材料。监管董事、高級管理人员履职情况及明确提出免去提议。2.要董事、高級管理人员改正...

2021-07-16<作者: 郑智勋>