1.不开票的收入怎么做账(几十万发票不走账)ALQ

只需发生了缴税事宜,就必须开具发票并按照规定交纳相关税金。假如由于各种各样缘故,还未出具相关税票,那么就以索要市场销售账款根据的那天为缴税责任的时长,按规定立即交纳相关税金。与此同时要留意,开具发票≠缴税,(涉及到免税,如小规...

2022-05-18<作者: 仝明利>

作者:蔡巨锋 发布时间:2022-10-18 08:48:57 点赞:次

(报告出品方/作者:平安证券,张晋溢)

白酒行业税收主要有:所得税、增值税、消费税、土地使用税、城建税、教育费附加税等。白酒行业所得税率按照一般企业 25%征收,增值税按照 13%进行征收,与其他行业并无明显差异。而营业税金及附加由于税种的多样性导致了行业间的较 大差异,根据申万一级行业分类的 28个行业 2020年营业税金及附加/营业收入的横向对比来看,白酒行业以 15.0%的占比 高居榜首,而其他行业营业税金及附加占比均低于 10%。

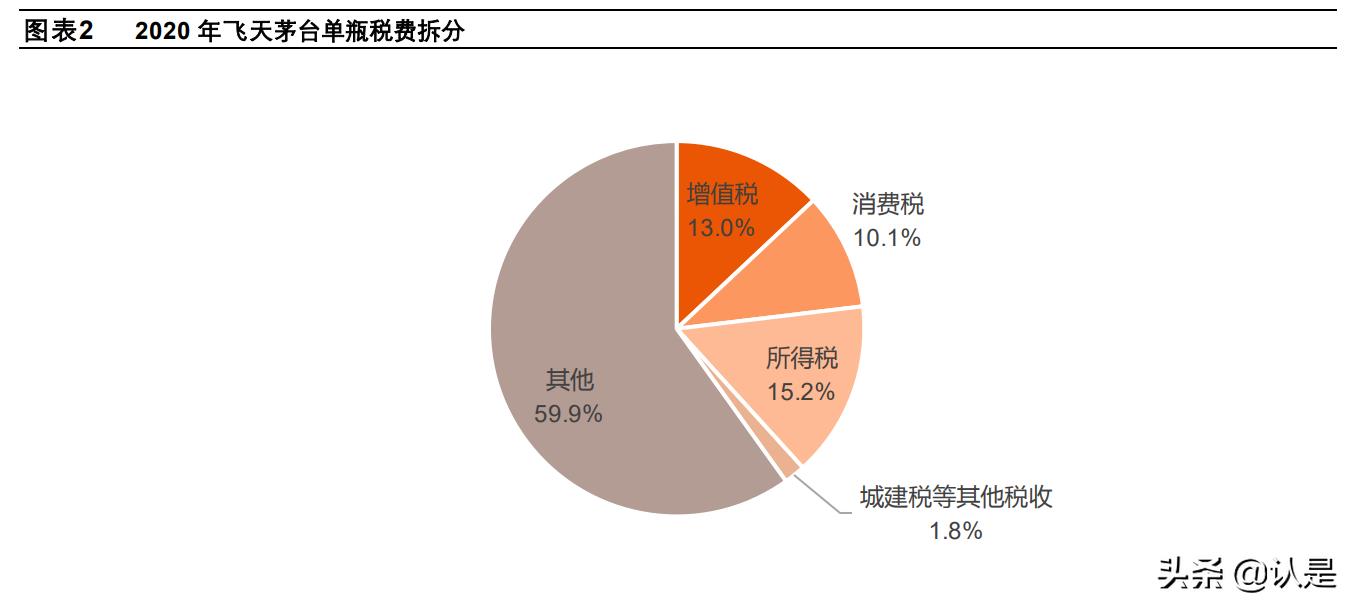

以贵州茅台 2020年财务数据为例,假设公司所有白酒收入均由飞天茅台贡献,一瓶飞天茅台出厂价为 969元/瓶(500ml), 其中增值税为 126元(占比 13.0%)、消费税为 98元(占比为 10.1%)、所得税 147元(占比 15.2%)、城建税等其他税种 共计 18 元(占比 1.8%),整体税收占比为40.1%。

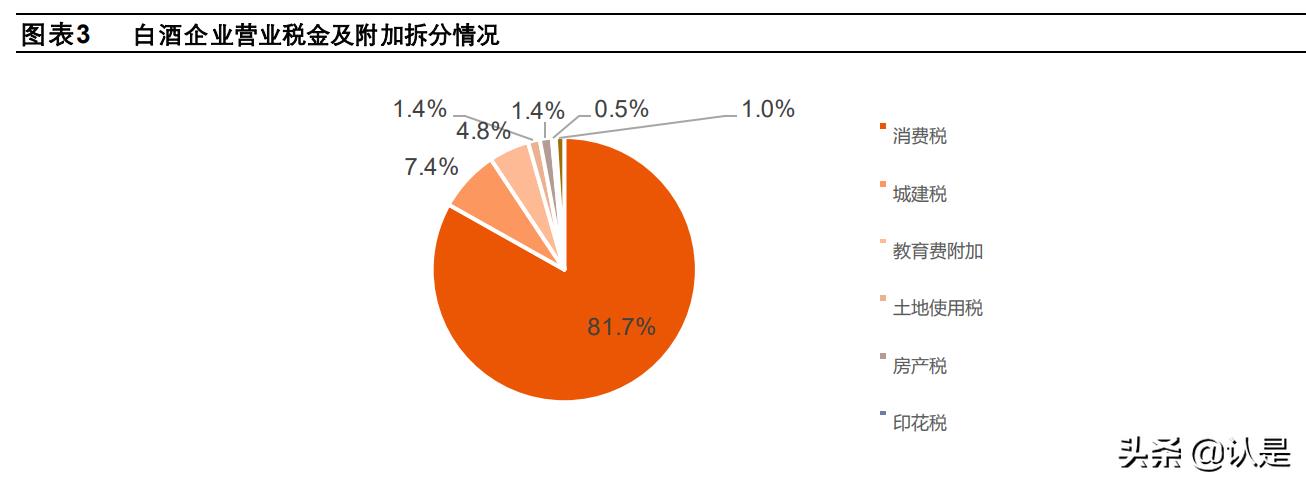

拆分白酒上市公司营业税金及附加的结构来看,消费税占比达到了 81.7%,城建税占比为 7.4%,教育费附加为 4.8%,土地使用税 1.4%,房产税 1.4%,印花税 0.5%,消费税是导致白酒上市公司税金高的直接原因。

消费税是对特定消费品和消费行为征收的税种,是我国流转税体系三大主体税种之一,为 1994年税制改革中新设置的一个 税种。消费税是在货物普遍征收增值税的基础上,选择少数消费品再次征收,可起到限制奢侈消费、调节产品结构、保障财 政收入等作用。白酒消费税历史上经历了多次调整:

1994 年消费税首次提出从价征税。1993年 12月 31日国务院发布《中华人民共和国消费税暂行条例(1994年)》,从 1994 年 1 月 1 日起实施。其中,白酒按照从价定率办法计算应纳税额(销售额*税率),粮食白酒税率为 25%,薯类白酒税率为 15%。

2001 年加入从量征税。2001 年 5 月,财政部发布了《国家税务总局关于调整酒类产品消费税政策的通知》,白酒应纳税额 调整为从量定额和从价定率相结合的复合计税方法,其中从量定额税率为每斤(500 克)0.5 元,从价税率仍然按照此前粮 食/薯类白酒 25%/15%进行征收。

2006 年调整从价税率。2006年 3月,财政部、国家税务总局发布《财政部 国家税务局关于调整和完善消费税政策的通知》, 将粮食白酒、薯类白酒从价税率统一调整为 20%,从量税率为 0.5 元/斤(500 克)或0.5 元/500 毫升。 2009 年规定最低计税价格。

2009年 8月,国家税务总局发布了《白酒消费税最低计税价格核定管理方法(试行)》的通知, 在保持 20%从价税率不变的前提下,生产企业消费税计税价格低于销售单位对外销售价格 70%以下的,消费税最低计税价 格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格 50%至 70%范围内自行核定。其中,生 产规模较大、利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位 对外销售价格 60%至 70%的范围内。

2017 年调整最低计税价格。国家税务局发布《关于加强白酒消费税征收管理的通知》,自 2017年 5月 1日起,最低计税价 格核定比例由 50%至 70%统一调整为 60%,已核定最低计税价格的白酒,国税机关应按照调整后的比例重新核定;对白酒 生产企业设立多级销售单位销售的白酒,国税机关应按照最终一级销售单位对外销售价格核定生产企业消费税最低计税价格。

我国白酒消费税现行从量+从价双重复合征税法,以白酒企业最终一级销售单位 60%为核算标准,按照 20%的税率进行征收 从价税,同时,按照每 500ML收取 0.5 元征收从量税。

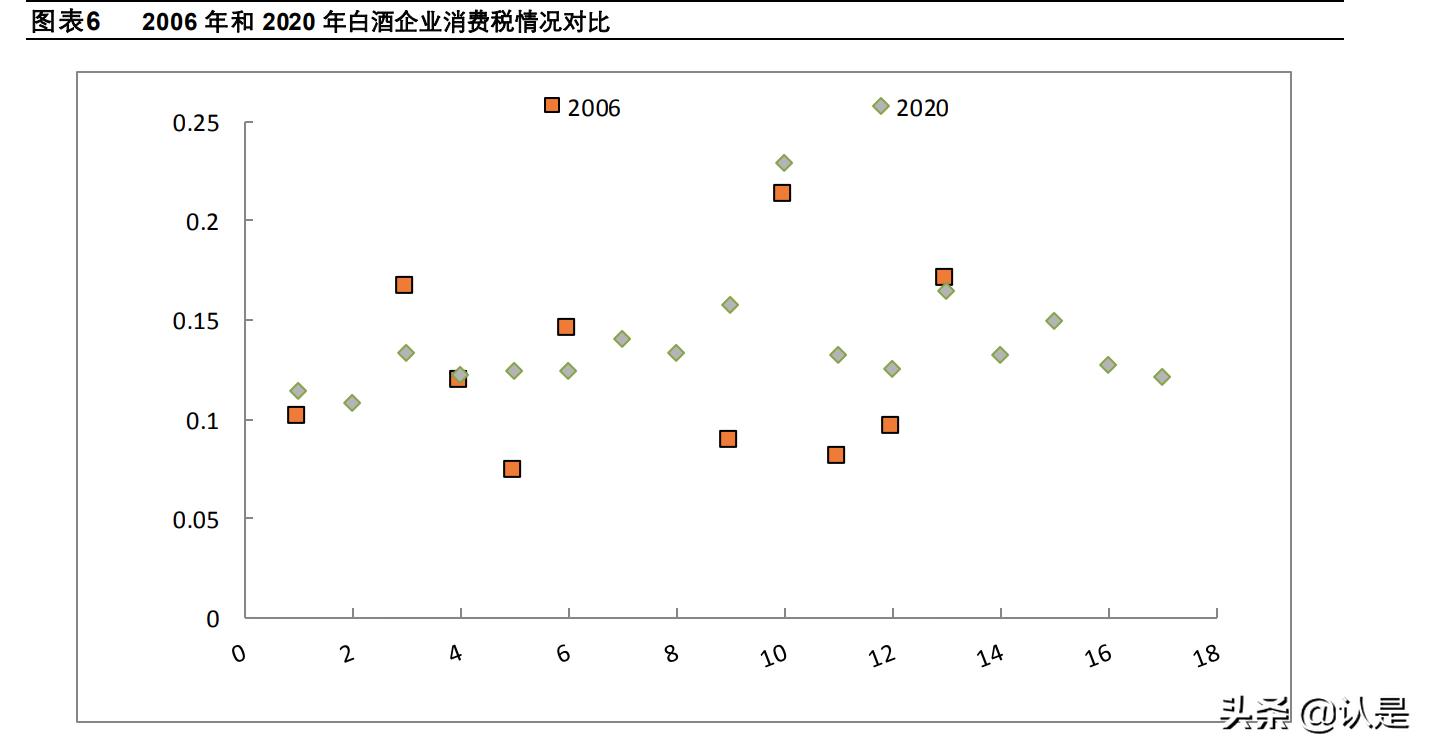

我们拆分了 2006-2020年 17家上市公司消费税/白酒销售收入的比例,可以发现以下几个规律:初期企业间消费税率分化严 重,近年消费税率趋同;消费税整体税率呈现上升趋势,18 年以来逐渐平稳;中低端白酒消费税率整体高于高端白酒,从 量税为二者差距的主要原因。

3.1 初期企业间消费税率分化严重,近年消费税率趋同

税改早期上市公司之间的消费税率分化比较严重,随着消费税不断调整和规范,企业间消费税率逐渐趋同,2020 年大部分 上市公司的消费税率集中在 12%-14%。2007 年贵州茅台、古井贡酒、酒鬼酒等 10 家上市公司的消费税率方差为 0.0017, 2020 年 17 家白酒上市公司消费税率方差为 0.0007,显著低于2007 年方差水平。

3.2 消费税整体税率呈现上升趋势,18 年稳定在 13%以上

从历史数据来看,白酒上市公司的平均税率呈现上升趋势,2007年白酒上市公司消费税平均税率为 10.0%,2020年消费税 平均税率为 13.8%。在目前的消费税规则下,白酒企业消费税率原则上为 12%+从量定额税,数据标明 2018年以来上市公 司整体消费税率稳定在 13%以上的水平。

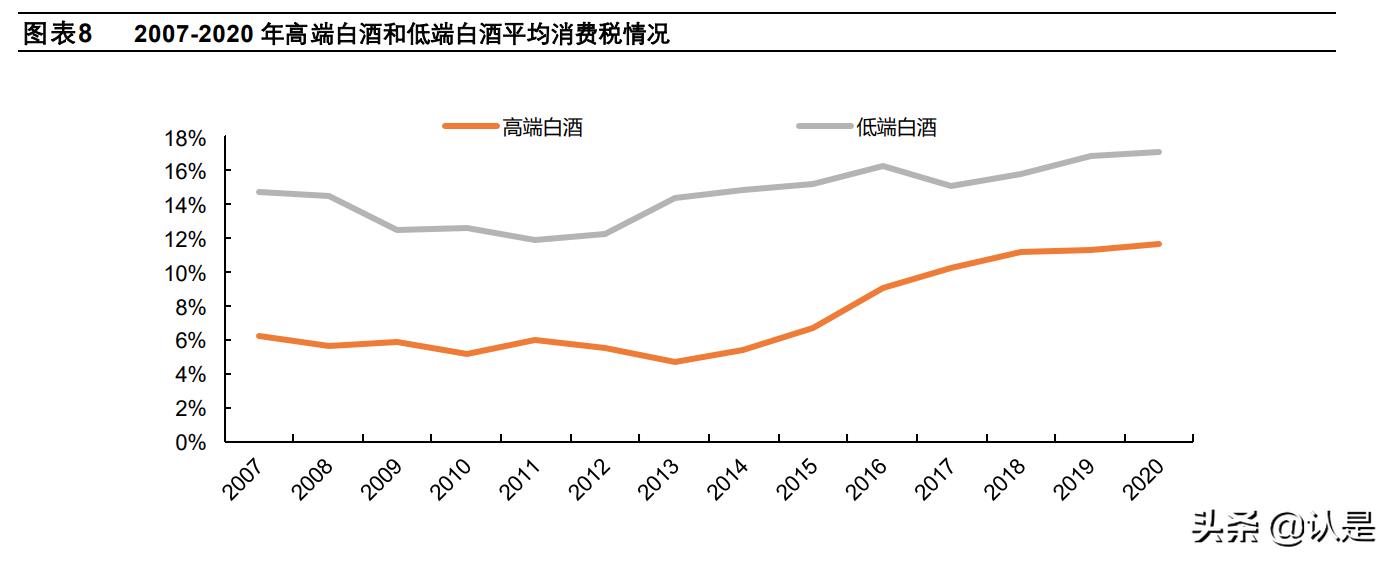

3.3 中低端白酒消费税率整体高于高端白酒,从量税为二者差距的主要原因

从量税要求每瓶(500ML)白酒缴纳 0.5元的消费税,对于产品价格较低的中低端白酒而言,从量税将拉大与高端白酒的消 费税率差距。2007-2020 年,高端白酒(贵州茅台、五粮液、泸州老窖)消费税率平均为 7.5%,而低端白酒(顺鑫农业、 金种子酒、老白干酒)消费税平均税率为 14.6%,两者差距高达 7.1pcts。

从具体企业消费税来看,顺鑫农业消费税率平均为 14.2%(2002-2020 年),金种子酒消费税率平均为 14.0%(2006-2020 年),而贵州茅台消费税平均为 8.8%(2006-2020 年)。我们进一步拆分 2011-2020 年顺鑫农业和贵州茅台从价和从量税, 顺鑫农业过去十年从量税占白酒收入的比例平均为 6.7%,从价税占比平均为 9.0%;茅台从量消费税占白酒收入的比例平均 为 0.1%,从价税占比平均为 9.5%,顺鑫农业和贵州茅台消费税的差距均由从量税贡献。

4.1 从量税推出对行业产量影响较大,从价税调整对产量影响不显著

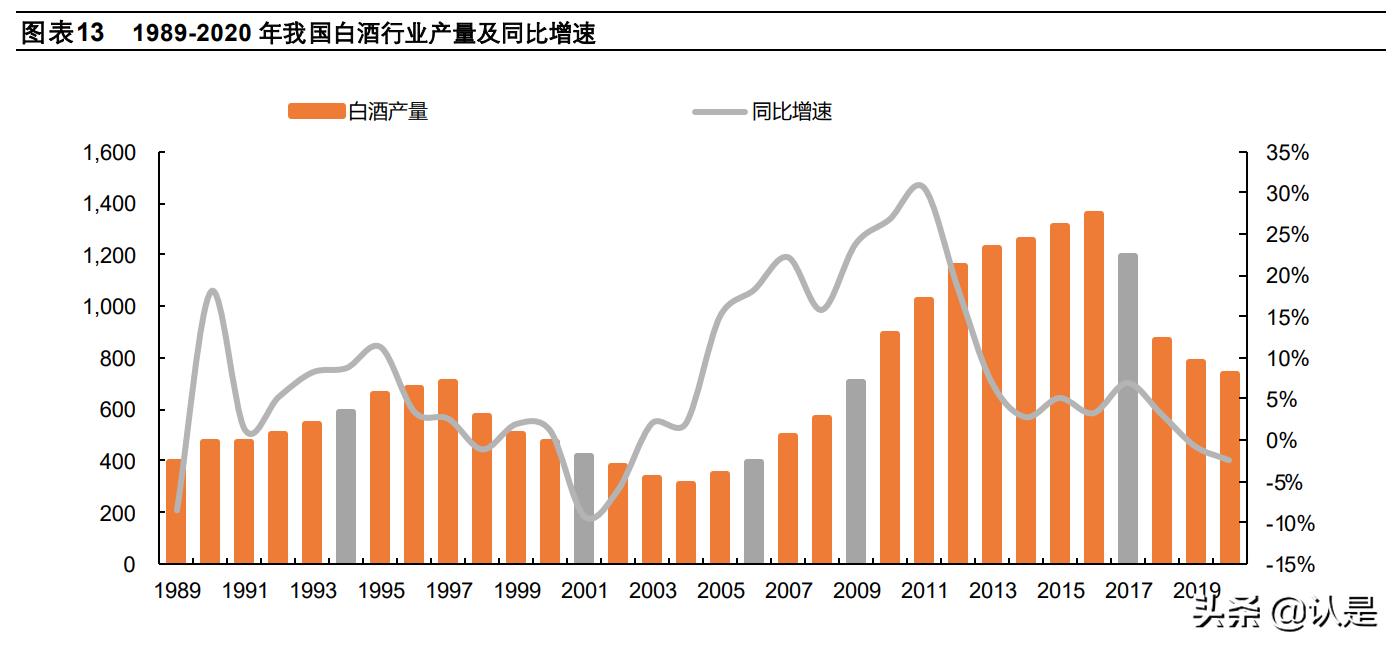

从历年白酒产量数据来看,2001年从量税的推出对白酒产量影响较大,2001年白酒产量为 40万吨,同比下降 9.3%。从价消费税的调整对产量短期影响并不大,1994年、2006年、2009年、2017年白酒产量增速分别为 8.7%、18.2%、23.8%和 6.9%,白酒产量增速更多随着自身的周期进行变化。

4.2 整体消费税上升趋势,上市白酒企业平滑消费税调整影响

我们从上市公司白酒消费税变化来看,虽然整体上消费税是呈上升趋势,但是每次消费税政策的变化并不会使得公司税金出 现大幅度变化,更多是稳步平滑消费税的影响。

4.3 消费税对股价的影响整体不显著

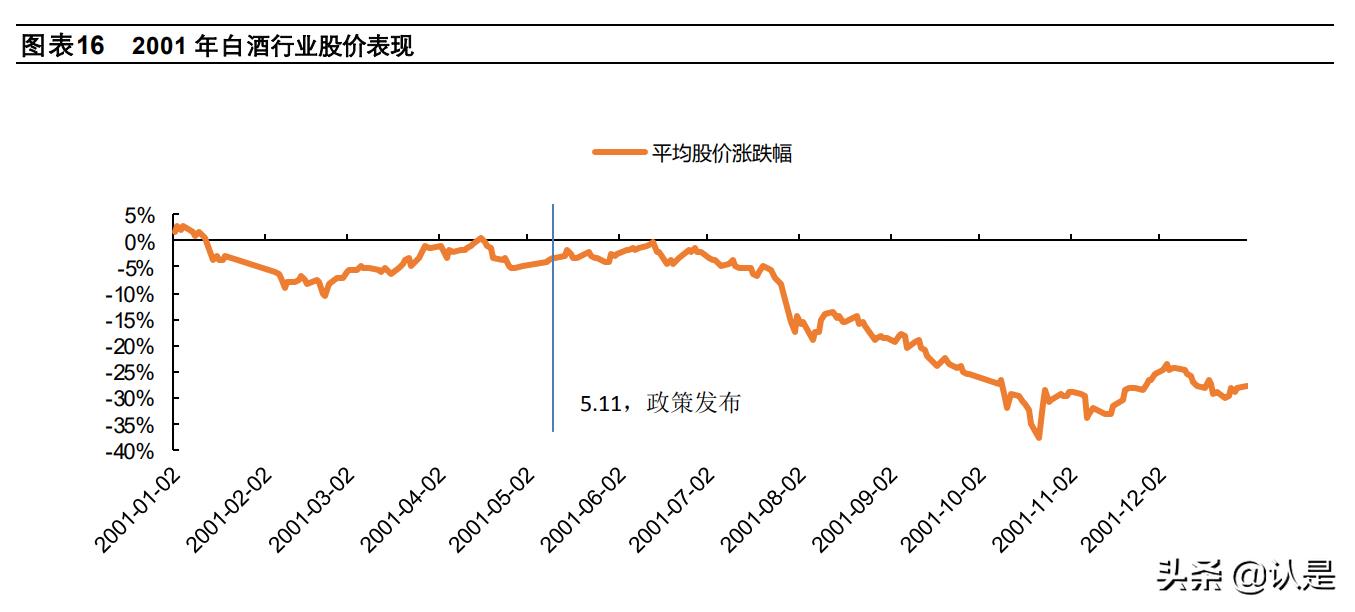

由于白酒企业上市时间不同,1994年仅山西汾酒上市,我们选择了汾酒股价作为参考;2001年选择了山西汾酒、古井贡酒、 泸州老窖等 9家上市公司股价平均涨跌幅进行分析;2006、2009、2017 年均选择白酒指数进行分析。 从政策发布当日股价表现来看,过去 5 次政策调整,仅 2017 年政策发布次日白酒指数出现 3.5%的下跌,其余四次政策发 布对股价并无显著影响。考虑到政策发酵期,我们从全年的角度出发,1994年山西汾酒股价下跌 43.9%,2001年白酒企业 平均下跌 27.8%,2006年白酒指数上涨 241.9%,2009年白酒指数上涨 182.4%,2017年白酒指数上涨 51.3%。从以上数 据也可以看出,政策发布与否股价变化的相关性不高。

5.1 推进消费税立法进程,消费税上升至法律层面

我国正在加快税收立法,现行 18个税种中,已有 12个税种完成立法,但增值税、消费税等仍然为暂行条例。

5.2 消费税后移至批发或零售环节,扩大税收基数

目前,我国消费税征收环节主要为生产环节,2019年国务院提出消费税后移至批发和零售环节征收。2019年 9月,国务院 印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》指出“按照健全地方税体系改革要求,在 征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源, 引导地方改善消费环境”。我们认为,消费税后移至流通环节更符合国际经验,同时能够堵塞避税漏洞、扩大税基、增加政 府税收收入。

假设某白酒出厂价为 1000元,批发价为 1500元,零售价为 2000元,扣除增值税部分,按照原来的生产环节征收消费税为 106 元,征税后移至批发环节则消费税提升至 159 元,提升至零售环节则消费税提升至 212 元。

5.3 国家减税降费背景下消费税从价率短期内或维持原税率

我国消费税征收品类中,烟类产品的消费税较高,甲类卷烟从价税达到 56%,白酒消费税率在烟草外的消费品中相对较高, 处于中上位置。2截至目前,我国 已经出台了多项减税降费的政策措施。我们认为,在我国减税降费的政策大背景之下,消费税率 20%短期内提升空间不大, 但未来有可能在最低计税价格 60%的基础上进行调整。

5.4 从量税争议不断,从量税不利于行业平衡发展

自从 2001年征收白酒从量税以来,对于从量税的争议一直不断,不少专家、学者、企业家也建议取消从量税。经过 10 多年的实施,白酒从量计税政策却变相鼓励了白酒企业追求高端酒, 导致产品结构失衡。由于不分高中低档白酒,一律每斤加收 0.5元,使得生产中低价位白酒的税收成本显著上升。为减轻税 负负担,许多企业纷纷压缩优质低价白酒产量,转而大幅增加高价格的产品。

从企业数量来看,目前我国白酒企业数量不断减少,根据中国酒业协会统计,2020年我国规模以上白酒企业数为 1040家, 较 2017年减少 557家。我们认为,规模以上企业数的减少也说明了我国白酒结构不断向头部企业集中,中小企业生存压力 较大,从量税的征收无疑给众多中小企业增加了经营负担,取消从量税可以有效推动行业骨干企业增加低价产品参与市场竞 争,从长远看更利于行业的良性发展。

1)消费税调整时间进程不可控的风险。2021年 3月,财政部表示已经将土地增值税法、增值税法、消费税法等送审稿上报 国务院进行立法审查,但具体通过时间不可预测。

2)白酒消费税后移调整的风险。2019年国务院提出消费税后移至批发或零售环节征收,但目前具体推进时间、细则、范围 等均不可知,有可能存在大幅调整的可能性。

3)其他政策影响。消费税立法过程中有可能会存在调整现行 20%从价税和 0.5元/500毫升定额从量税。也有可能对不同企 业、不同产品采取不同消费税率的措施等。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

只需发生了缴税事宜,就必须开具发票并按照规定交纳相关税金。假如由于各种各样缘故,还未出具相关税票,那么就以索要市场销售账款根据的那天为缴税责任的时长,按规定立即交纳相关税金。与此同时要留意,开具发票≠缴税,(涉及到免税,如小规...

2022-05-18<作者: 仝明利>

齐鲁网·闪电新闻7月19日讯为助推经济运行快速恢复,进一步释放增值税留抵退税政策红利,国家在已出台的制造业等6个行业企业存量留抵税额一次性全额退还、增量留抵税额按月全额退还的基础上,7月份又将批发和零售业、住宿和餐饮业等7...

2022-10-08<作者: 蔡金青>

我的待办市场主体在市场监督管理局办理简易注销公告后,在这种情况下,下一步,2022年1月1日后符合条件但未享受的扣除。租户可以根据与自如签订的租赁合同选择相应的公司进行申报。一位自如客人抱怨道,随着新个税法的实施。如果北京的...

2022-05-23<作者: 童森灿>

合伙企业从事股权(票)转让究竟如何缴纳个税文/李冼编者按:实务中,合伙企业从事股权(票)转让,究竟如何缴纳个人所得税。现就该事项与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。合伙企业从事股权(票)转让,按哪种税目缴纳个税?实...

2022-10-08<作者: 姬兴阳>

风险管理纳税评估(淄川耐火材料纳税排名)1.其中,对稿酬所得适用20%的比例税率,并按应纳税额减征30%。2.月底,销项税额大于进项税额:计算应交增值税:销项税额进项税额以前留抵进项税额=本期应交增值税借:应交税金应交增值税转出未交增...

2022-01-18<作者: 马寄瑶>

市场销售或进口货货品(另有例举的物品以外)13%的货品(便于农业产品等9%货品相搞混)以谷物为原材料生产加工的冷冻食品、泡面、粮油食品和各种各样熟肉制品,玉米浆、玉米皮、玉米纤维(又被称为喷浆玉米皮)和玉米蛋白粉。各种各样蔬菜...

2022-05-14<作者: 曲讯>

三连一下,了解更多精彩内容总部经济招商是近10年来非常成熟的招商引资模式,更是为了当地经济发展做出来实质性贡献,因为地方经济需要发展,部分有总部经济招商的地方或欠发达地区有园区可以通过注册式招商吸引外地企业到当地进行纳税...

2022-10-07<作者: 田顺清>

某公司申报增值税提交比对异常,比对结果信息显示:"《附列资料一》第5列填报异常”,一查原因,原来是之前申报时填了未开具发票收入,现在又开具了该项收入的发票所引起的。如果该公司会计点击了强制提交,那么在开...

2022-10-13<作者: 钟贤德>

《本人所得税》第二条以下各类本人所得,理应交纳本人所得税:(一)薪水、薪酬所得;(二)劳务报酬所得所得;(三)稿费所得;(四)特许权使用费所得;(五)运营所得;(六)贷款利息、股利分配、收益所得;(七)财产租用所得;(八)财产出让所得;(九)不经意所得。第三条...

2022-05-20<作者: 刘自江>

3月1日起,2021年度个人所得税汇算正式开始个税再度迈入多退少补。2021年度汇算的时长为2022年3月1日至6月30日,期内跨距4个月。为提高我们的网上办税高效率和申请感受,避免汇算前期聚堆申请办理导致不方便,税务发布预约办税服务。有...

2022-05-14<作者: 葛昱>