为什么大家都通过个人独资企业进行合理避税

发布日期:2019-11-27浏览次数:

个人独资企业如何避税?个人独资企业不缴纳企业所得税,只需要缴纳个人所得税;并且可以申请核定征收(即带征),综合税率超低,所有政策符合国家法律法规,属于合理避税范畴,节税70%以上,非常适用于利润率高的行业或者需要转移利润的企业。

个人独资企业的特征:

(1)个人独资企业是由一个自然人投资的企业。(这里的“自然人”仅指中国公民)

(2)个人独资企业的投资人对企业的债务承担无限责任。

(3)个人独资企业的内部机构设置简单,经营管理方式灵活。

(4)个人独资企业是非法人企业。不具有法人资格,也无独立承担民事责任的能力。个人独资企业虽不具有法人资格,但却是独立的民事主体,可以以自己的名义从事民事活动。

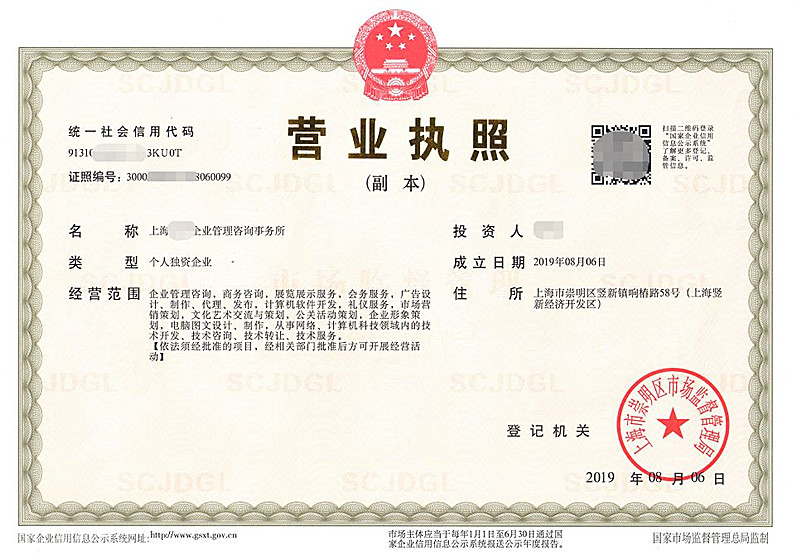

个人独资企业设立条件:

1、投资人为一个自然人,且只能是中国公民。

2、有合法的企业名称。个人独资企业名称中不得使用“有限”、“有限责任”或者“公司”字样。

3、有投资人申报的出资。投资人可以个人财产出资,也可以家庭共有财产作为个人出资。设立个人独资企业可以用货币出资,也可以用实物、土地使用权、知识产权或者其他财产权利出资。采取实物、土地使用权、知识产权或者其他财产权利出资的,应将其折算成货币数额。投资人申报的出资额应当与企业的生产经营规模相适应。以家庭共有财产作为个人出资的,投资人应当在设立(变更)登记申请书上予以注明。

4、有固定的生产经营场所和必要的生产经营条件。

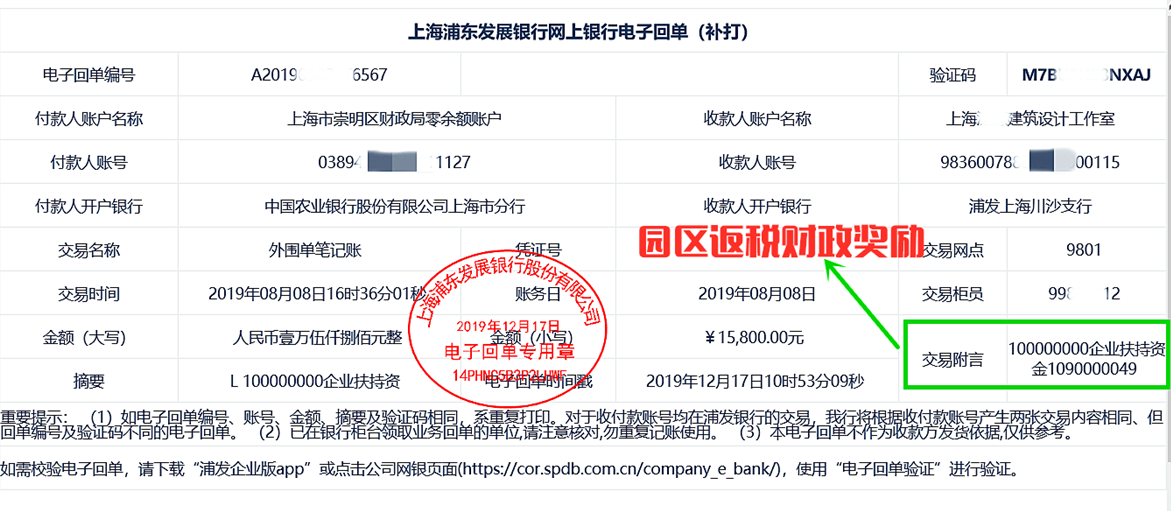

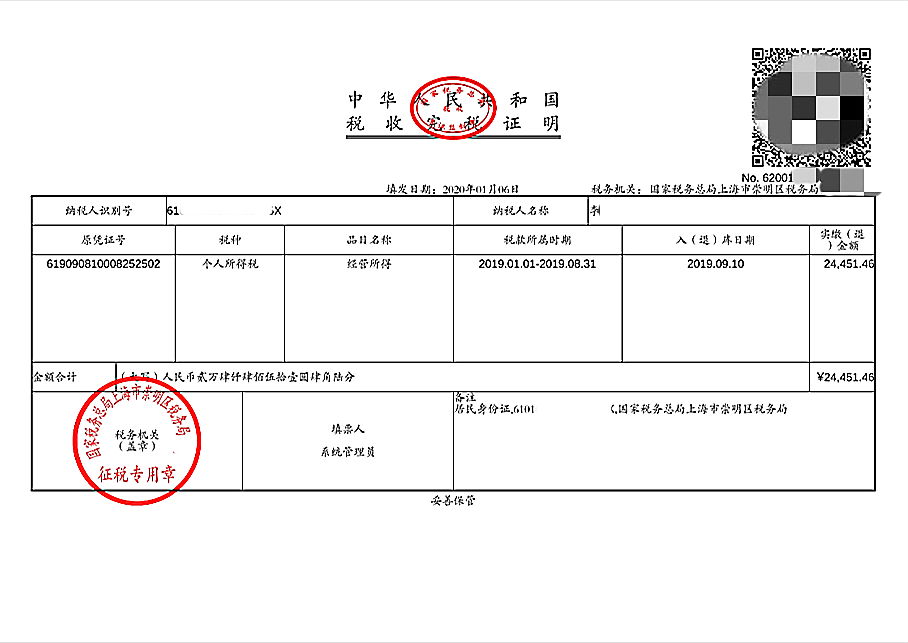

案例2:江苏个体工商户核定征收(现代服务业个税核定0.7%,销售业个税核定0.4%)+节税案例

<个体工商户个税=销售收入*核定的征收率>

1. 以下为现代服务业核定(个税核定0.7%,综合税负3.88%)案例计算图表

| 年度开票额 (含税:万) | 年度开票额 (不含税:万) | 增值税(3%) | 附加税(6%) | 个人所得税(0.7%) | 应缴总税额单位:万 | 综合税负率 |

| 应缴税额:万 | 应缴税额:万 | 应缴税额:万 | ||||

| 100 | 97.09 | 2.91 | 0.18 | 0.68 | 3.77 | 3.88% |

| 200 | 194.17 | 5.83 | 0.35 | 1.36 | 7.54 | 3.88% |

| 300 | 291.26 | 8.74 | 0.53 | 2.04 | 11.31 | 3.88% |

| 400 | 388.35 | 11.65 | 0.70 | 2.72 | 15.07 | 3.88% |

| 500 | 485.44 | 14.56 | 0.88 | 3.40 | 18.84 | 3.88% |

2. 以下为现代服务业核定(个税核定0.4%,综合税负3.58%)案例计算图表

| 年度开票额 (含税:万) | 年度开票额 (不含税:万) | 增值税(3%) | 附加税(6%) | 个人所得税(0.4%) | 应缴总税额单位:万 | 综合税负率 |

| 应缴税额:万 | 应缴税额:万 | 应缴税额:万 | ||||

| 100 | 97.09 | 2.91 | 0.18 | 0.39 | 3.48 | 3.58% |

| 200 | 194.17 | 5.83 | 0.35 | 0.78 | 6.96 | 3.58% |

| 300 | 291.26 | 8.74 | 0.53 | 1.17 | 10.44 | 3.58% |

| 400 | 388.35 | 11.65 | 0.70 | 1.55 | 13.90 | 3.58% |

| 500 | 485.44 | 14.56 | 0.88 | 1.94 | 17.38 | 3.58% |

- 上一篇:个税核定征收

- 下一篇:个人独资企业的个人所得税如何计算缴纳