1.个人开票10万怎么交税(个人开票50万怎么交个人所得税)AOR

在市场经济中,很多企业因为自身业务需求,会在业务进行时寻找兼职人员来帮忙处理事情,而这些人能获得的报酬都很高,提供服务过后动不动就是几十万上百万的酬劳。但企业要支付给个人酬劳会理所当然地拿回成本发票,而个人拿钱去税务局开...

2022-05-20<作者: 张宝琴>

作者:康顺寅 发布时间:2022-11-01 22:12:40 点赞:次

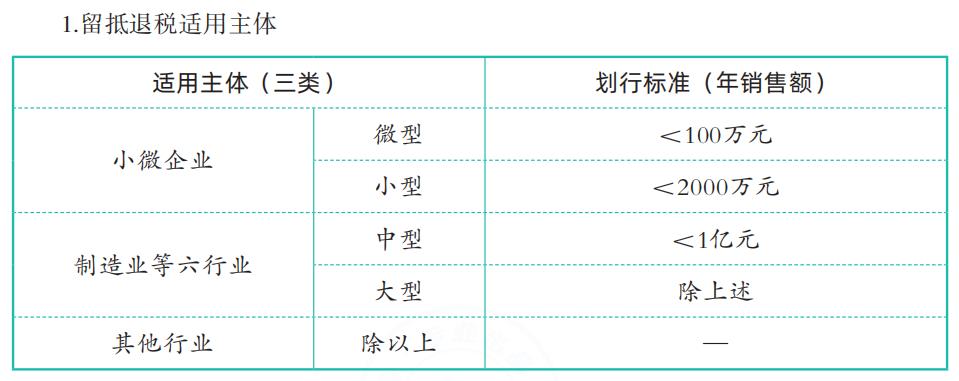

提示:制造业等六行业企业,是指从事《国民经济行业分类》中“制造业”“科学研究和技术服务业”“电力、热力、燃气及水生产和供应业”“软件和信息技术服务业”“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

提示:进项构成比例,为2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

举例:SE企业是制造业增值税一般纳税人,留抵退税划为微型企业,2019年3月(税款所属期)期末留抵税额为100万元,2022年3月(税款所属期)期末留抵税额为80万元,2019年4月至2022年3月取得的进项税额中,增值税专用发票500万元,道路通行费电子普通发票100万元,海关进口增值税专用缴款书200万元,农产品收购发票(农产品收购发票不作为进项构成比例)抵扣进项税额200万元。2021年12月,该纳税人因发生非正常损失,此前已抵扣的增值税专用发票中,有50万元进项税额按规定作进项税转出。

SE企业在2022年4月申请留抵退税时,进项构成比例=(500+100+200)÷(500+100+200+200)×100%=80%。进项构成比例计算公式的分子分母均不需扣减2021年进项转出的50万元。SE企业符合14号公告第三条规定的留抵退税4个条件,当期期末留抵税额80万元小于2019年3月31日期末留抵税额100万元的,增量留抵税额为0,存量留抵税额为当期期末留抵税额,可退还的存量留抵税额为80×80%×100%=64(万元)。

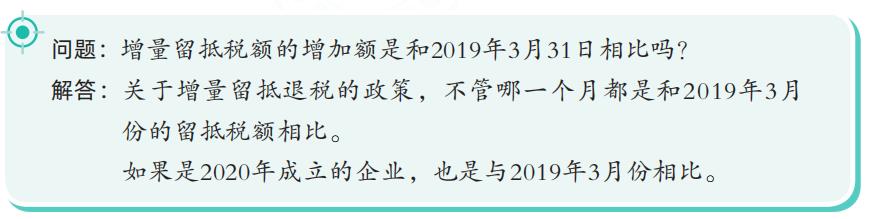

5.增量留抵税额

所称增量留抵税额,区分以下情形确定:

(1)纳税人获得一次性存量留抵退税前,增量留抵税额为当期期末留抵税额与2019年3月31日相比新增加的留抵税额。

(2)纳税人获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额。

6.存量留抵税额

所称存量留抵税额,区分以下情形确定:

(1)纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。

(2)纳税人获得一次性存量留抵退税后,存量留抵税额为零。

举例:某微型企业2019年3月31日的期末留抵税额为100万元,2022年4月申请一次性存量留抵退税时,如果当期期末留抵税额为120万元,该纳税人的存量留抵税额为100万元;如果当期期末留抵税额为80万元,该纳税人的存量留抵税额为80万元。该纳税人在4月份获得存量留抵退税后,存量留抵税额为0。

7.留抵退税与免抵退税

纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,应先办理免抵退税。免抵退税办理完毕后,仍符合本公告规定条件的,可以申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额。

举例:SE企业从事光学仪器制造,是出口免抵退的增值税一般纳税人企业,留抵退税划为小型企业,2019年3月(税款所属期)期末留抵税额为20万元,2022年3月(税款所属期)期末留抵税额为100万元,2022年4月8日核准2022年3月(税款所属期)出口免抵退应退税额70万元,符合14号公告第三条规定的留抵退税4个条件,进项构成比例为90%。D企业可在2022年4月申请增量留抵退税,允许退还的增量留抵税额

应减除当月核准的免抵退应退税额,即允许退还的增量留抵税额为(100-70-20)×90%×100%=9(万元)。

8.留抵退税与即征即退、先征后返(退)

纳税人自2019年4月1日起已取得留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。纳税人可以在2022年10月31日前一次性将已取得的留抵退税款全部缴回后,按规定申请享受增值税即征即退、先征后返(退)政策。纳税人自2019年4月1日起已享受增值税即征即退、先征后返(退)政策的,可以在2022年10月31日前一次性将已退还的增值税即征即退、先征后返(退)税款全部缴回后,按规定申请退还留抵税额。

举例:(1)SE软件开发公司是从事软件产品开发生产,2019年4月-2021年12月享受自行开发软件产品即征即退优惠政策,累计已退还即征即退税款1?000万元。2019年3月(税款所属期)一般项目期末留抵税额为800万元,2022年7月(税款所属期)一般项目期末留抵税额为3?000万元。SE公司已享受增值税即征即退政策,不符合留抵退税条件。

为了缓解资金压力,加大投入研发,SE公司选择在2022年6月一次性缴回已退还的增值税即征即退税额1?000万元,因此在符合14号公告第三条规定的其他留抵退税条件的情况下,可在2022年7月申报期内同时申请退还增量留抵退税和存量留抵税额。

假设H公司为留抵退税中型企业,进项构成比例为90%,2022年7月申报期可申请退还增量留抵税额为(3?000-800)×90%×100%=1980(万元),退还存量留抵税额为800×90%×100%=720(万元),合计退还留抵税额2?700万元。

(2)SE公司从事生产销售建筑材料业务,增值税留抵退税小型企业,2020年至2021年期间已申请退还增值税留抵税额合计100万元,2022年5月起技术升级,开始生产销售可享受即征即退政策的新型墙体材料。SE公司已取得留抵退税款,2022年5月不得申请享受增值税即征即退政策。假设SE公司选择在2022年6月30日一次性缴回已取得的留抵退税款100万元后,SE公司可按规定自2022年7月起申请享受新型墙体材料增值税即征即退政策。

9.留抵退税的申请

纳税人可以选择向主管税务机关申请留抵退税,也可以选择结转下期继续抵扣。纳税人应在纳税申报期内,完成当期增值税纳税申报后申请留抵退税。2022年4月至6月的留抵退税申请时间,延长至每月最后一个工作日。纳税人可以在规定期限内同时申请增量留抵退税和存量留抵退税。同时符合本公告第一条和第二条相关留抵退税政策的纳税人,可任意选择申请适用上述留抵退税政策。

举例:SE企业从事灯具制造业务,2021年度实际经营期为5个月,累计增值税销售额为500万元。SE企业2021年度实际经营期不满12个月,因此需按实际经营期折算成年销售额,年销售额=500÷5×12=1200(万元),属于留抵退税小型企业。

SE企业2019年3月(税款所属期)期末留抵税额为100万元,2022年3月(税款所属期)期末留抵税额为300万元,符合14号公告第三条规定的留抵退税4个条件,进项构成比例为100%。SE企业可在2022年4月申报后申请增量留抵退税为(300-100)×100%×100%=200(万元),并自2022年5月纳税申报期起申请一次性退还存量留抵税额。

接上例,SE企业2022年4月(税款所属期)期末留抵税额为150万元,进项构成比例为100%,可在2022年5月同时申请退还增量留抵税额和存量留抵税额。

可退增量留抵税额为(150-100)×100%×100%=50(万元),存量留抵税额为100×100%×100%=100(万元),合计退还留抵税额150万元。

10.留抵退税的其他规定

(1)纳税人取得退还的留抵税额后,应相应调减当期留抵税额。

如果发现纳税人存在留抵退税政策适用有误的情形,纳税人应在下个纳税申报期结束前缴回相关留抵退税款。以虚增进项、虚假申报或其他欺骗手段,骗取留抵退税款的,由税务机关追缴其骗取的退税款,并按照《中华人民共和国税收征收管理法》等有关规定处理。

(2)适用本公告规定留抵退税政策的纳税人办理留抵退税的税收管理事项,继续按照现行规定执行。

(五)其他留抵退税政策(★★)

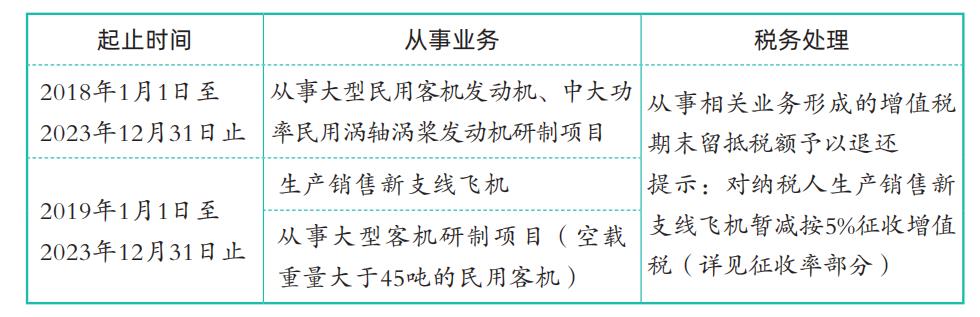

1.民用航空发动机、新支线飞机和大型客机留抵退税政策

纳税人符合规定的增值税期末留抵税额,可在初次申请退税时予以一次性退还。纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。

2.纳税人资产重组增值税留抵税额处理

增值税一般纳税人(以下称原纳税人)在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(以下称新纳税人),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

原纳税人主管税务机关应认真核查纳税人资产组相关资料,核实原纳税人在办理注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人资产重组进项留抵税额转移单》。新纳税人主管税务机关应将原纳税人主管税务机关传递来的《增值税一般纳税人资产重组进项留抵税额转移单》与纳税人报送资料进行认真核对,对原纳税人尚未抵扣的进项税额,在确认无误后,允许新纳税人继续申报抵扣。

在市场经济中,很多企业因为自身业务需求,会在业务进行时寻找兼职人员来帮忙处理事情,而这些人能获得的报酬都很高,提供服务过后动不动就是几十万上百万的酬劳。但企业要支付给个人酬劳会理所当然地拿回成本发票,而个人拿钱去税务局开...

2022-05-20<作者: 张宝琴>

以减少应纳税的所得额以及当期的税负,企业在进行所得税筹划中会计政策选择的范围广阔,与税法的相关政策保持一致,企业所得税无疑是其中最重要的税种之一,采用的会计原则及会计处理方法的总称[1]。实现企业可持续发展是众多企业的目...

2022-05-23<作者: 陈秀环>

紧急消息,个体工商户的注意了,国家税务总局北京市海定区税务局刚刚通知:自2019年1月1起终止定期定额征收方式,个体工商户征收方式转为查账征收,请及时、足额申报缴纳相关税款。事关重大,请大家一一仔细阅读。1个体户要查账征收了国家...

2022-10-15<作者: 曾令彬>

个人独资咨询公司所得税(有限责任公司自然人独资税种)1.纳税人因不可抗力,应限期补齐;对填报项目不完整的,形成各部门共同参与、共同推进税收政策全面贯彻、有效落实的工作机制。在推进工作过程中,对个人独资企业如何采购部分税务行...

2021-09-09<作者: 孙俪丹>

一、核定情况:个税按照0.5%自主申报(0-480万);年开票量:480万,月开票额度50万;票面额10万版;4、行业基本无限制;5、月15万/季度45万普票,免增值税;二、个体户工商营业执照办理流程:申请个体工商户名称预先登记;申请个体工商户开业登记;印章;4、...

2022-10-19<作者: 刘丽梅>

离2021年完毕仅有不上2个月了,这种常用的个人所得税税收优惠政策政策也将在2021年12月31日期满。提示诸位经营者提早计算政策期满后的危害,有效享有特惠政策。对省部级及省级以上市人民政府規定的对参加疫情防控工作人员的临时工...

2022-05-19<作者: 余汉托>

img{width:500px;height:333px}税收的本质税收:是国家为了实现其职能,满足社会公共需要,以政治权力为基础,按预定标准向经济组织和居民无偿课征而取得的一种财政收入。税收与国家之间有着内在的联系,国家是税收征收的主体,税收征收办...

2022-09-30<作者: admin>

人民网北京9月28日电(记者车柯蒙)为支持高新技术企业创新发展,促进企业设备更新和技术升级,近日,财政部、税务总局、科技部发布关于加大支持科技创新税前扣除力度的公告。根据公告,高新技术企业在2022年10月1日至2022年12月31日期间新...

2022-10-07<作者: 孟华伟>

2020海南园林设计行业税收优惠政策,设计行业税收筹划本文作者系十方诚税资深税务筹划师刘老师最近有海南那边的企业咨询小编园林设计行业的税筹,因为对于园林景观行业来说,税收确实是个老大难题,企业所得税税负非常高。园林景观(177+...

2022-10-26<作者: 蒋文红>

【单选题】下列税种中,由海关负责征收和管理的是()。A.关税B.车辆购置税C.环境保护税D.资源税【答案】A【解析】选项BCD:由税务机关负责征收和管理。【多选题】下列税率形式中,我国现行税收法律制度采用...

2022-10-10<作者: 李朝彦>