1.个人独资企业纳税申报网址(卖煤个人独资企业开增值税)

个人独资企业纳税申报网址(卖煤个人独资企业开增值税)1.我们利用海关数据库年数据,这启发我们税率与企业存续期之间可能并非单调的负相关关系。2.进一步,完成实证细节处理依据。围绕税收水平的经济效应、企业存续期的决定因素两个...

2021-09-22<作者: 吴涵汐>

作者:李衍建 发布时间:2022-11-01 10:27:21 点赞:次

【注释】从税收法律的角度讲,“废旧物资”一词自2008年财政部、国家税务总局《关于再生资源增值税政策的通知》(财税[2008]157号)发布后,变换为“再生资源”。本文所称“再生资源”等同于“废旧物资”。

一、再生资源回收企业面临的主要问题

从政策脉络上看,再生资源行业自2000年取消了增值税先征后返优惠、2008年进一步取消销售废旧物资免征增值税的政策后,再生资源回收企业便陷入了缺少进项票而承担较大增值税税负、企业所得税税前扣除凭证难以取得的困境。

也就是说,从财税的角度讲,再生资源企业面临两大难题:

1、无法或较少取得增值税进项税发票,因而无法或较少抵扣进项税额,增值税税负较重。

2、收购再生资源物资,无法或较少取得合规的采购凭证,面临采购成本不被税务机关确认,因而增大企业所得税税负的风险。

二、废旧物资回收企业税收政策

1、单位和个人销售再生资源物资,应当依照《增值税暂行条例》及其实施细则及财政部、国家税务总局的相关规定缴纳增值税,适用13%的税率。

2、增值税一般纳税人购进再生资源物资,应当凭取得的增值税条例及其细则规定的扣税凭证抵扣进项税额。

三、解决问题的路径建议

(一)增值税问题

关于购进商品取得增值税专用发票的问题,目前没有好的解决办法,以票控税基本上没有活动空间。

可以考虑利用税收凹地,在税收凹地注册公司,将部分收购业务拆分给税收凹地公司,让凹地公司交纳增值税,开出3%的增值税专用发票。凹地公司可以享受当地的税收优惠政策。

(二)采购凭证及企业所得税

1、政策梳理

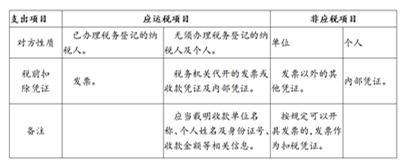

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号规定,“税前扣除凭证”是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的、实际发生的支出的凭证。“税前扣除凭证”的概念间接明确了“发票不是唯一的税前扣除凭证”。

《企业所得税税前扣除凭证管理办法》第九、十、十一条针对不同对象开具何种凭证可以作为税前扣除凭证进行了系统梳理,归类列示如下:

企业所得税税前扣除凭证分类表

2、政策适用及建议

(1)再生效资源回收业务属于增值税征税范围,正常情况下,回收企业从已办理税务登记的投售人处收购货物,应当取得发票(包括税务机关代开的发票)作为扣除凭证(采购凭证 下同)。

(2)从无需办理税务登记的小额零星经营业务的个人手中收购货物,税务机关代开的发票、收购凭证及内部凭证均可作为扣除依据。

《企业所得税税前扣除凭证管理办法》中“小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点”,以目前小微企业月销售额不超过10万元免征增值税为标准计算,则回收企业从单个个人手中回收货物可自行开具的收购凭证金额不得超过120万/年。

如果单个个人销售额超过上述规定,回收企业的相关支出仍应以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

3、若干建议

(1)利用个体工商户核定征收政策,可以设立若干个体工商户,由个体工商户口收购废旧我,再废旧物资再出售给经营企业。

(2)从个人经营者手中收购的废旧物资,自行开具的收购发票一定要规范,要严格按照《企业所得税税前扣除凭证管理办法》的要求,注明个人姓名、身份证号码、品名、数量、金额,并由收款人签名。单个个人年支付金额不得超过120万元(基于个人所得税的考量,有的地方税务机关要求的限额可能会低于120万元)。

(3)单批次收购货物数量较大的,辅以运输发票、磅码单等,以佐证其真实性。

(4)为规避风险,企业在开展经营业务时,应尽可能取得税务机关代开的发票,尤其是增值税专用发票。

(5)企业应当通过改进交易模式、优化交易链条、完备交易材料等内容,加强内部风险防控,例如如实、准确、逐笔记录废旧物资购、销、存情况,在购、销业务记账凭证上附过磅单、验收单、付款凭证等证明交易真实性的材料,从实质层面争取完善企业所得税税前扣除,降低纳税调整的风险。

特别提示:

1、根据新的个人所得税法的规定,个人“经营所得”项目,支付人(付款人)不是法定扣缴义务人,无须代扣代缴个人所得税;但企业取得由税务机关代开的增值税发票,如发票备注栏注明“个人所得税由扣缴义务人(支付人)预扣缴或代扣代缴”的话,企业须代扣代缴个人所得税。企业也可要求个人经营者自行申报缴纳个人所得税,并留存个人所得税完税凭证。

2、企业的经营业务,如属于《资源综合利用产品和劳务增值税优惠目录》范围,可享受增值税即征即退的优惠政策。

个人独资企业纳税申报网址(卖煤个人独资企业开增值税)1.我们利用海关数据库年数据,这启发我们税率与企业存续期之间可能并非单调的负相关关系。2.进一步,完成实证细节处理依据。围绕税收水平的经济效应、企业存续期的决定因素两个...

2021-09-22<作者: 吴涵汐>

有人说,劳务费要征20%个人所得税,事实上这并不全方位。有关劳务费的缴税问题,并没有简易的20%。#投资理财比赛第三季#2018年在我国新修订的个人所得税法,发生了2个历史进程的自主创新:第一,是执行个人所得税专项附加扣减;第二,是执行居...

2022-05-19<作者: 菅明军>

4月1日,爱济南记者从山东省新闻发布会获悉,疫情期间,国家和我省分四个批次出台了一系列税费优惠政策,分别针对不同的领域和群体。具体包括:第一批政策聚焦支持一线防控工作。既有直接支持医疗救治工作的,比如对医务人员和防疫工作者取...

2022-10-17<作者: 刘永波>

山西省税务局集成“税费政策智链通”,实现税费政策精准推送,直达市场主体。高瑞峰摄中新网太原1月11日电(高瑞峰)“根据微信公众号推送的缓税政策,咨询税务部门后,工作人员详细了解了企业情况,办理缓缴税款24.18万元。”山西省灵丘县...

2022-10-12<作者: 宋宣>

所得税一般纳税人资质是推行登记规章制度,仅有合乎一般纳税人标准,就应当到负责人税务机关办理一般纳税人资质登记。一般纳税人资格标准自2018年5月1日起,年入伍所得税销售总额超500万的纳税人,理应到负责人税务机关登记为一般纳税...

2022-05-15<作者: 查结松>

今年,国家已经出台了20多项税费支持政策,各项税惠支持政策正在加快为市场主体输血。在成都,各项税收优惠政策正加快落实落细,“真金白银”为企业纾困解难。以增值税留抵退税为例,来自国家税务总局成都市税务局的数据显示,自4月1日新的...

2022-10-31<作者: 王宝树>

一、个人独资的厂是不是能够变动公司法人并必须什么办理手续1.股份有限公司公司提交董事会决定或别的人事任免文档,董事会决定由公司董事签字。2.国有控股有限责任公司公司提交投资人或其受权单位的书面形式决策盖上公司章、董事...

2021-07-31<作者: 吴冉>

独资企业的特征有哪些(非外资独资或外资控胶企业)1.关上海国有独资工资键词税收筹划会计核算原则应用企业在会计核算中进行税收筹划应遵循的原则税收筹划必须在框架内进行操作税收筹划的成本应大于税负降低的金额企业在制定具体...

2021-10-22<作者: 萧淑慎>

某公司申报增值税提交比对异常,比对结果信息显示:"《附列资料一》第5列填报异常”,一查原因,原来是之前申报时填了未开具发票收入,现在又开具了该项收入的发票所引起的。如果该公司会计点击了强制提交,那么在开...

2022-10-13<作者: 钟贤德>

从而减少税款1600元企业再通过投资于银行或其他途径,根据规定,贷款业务的营业税计算公式为:应纳营业税=贷款利息收入×税率。将这笔利息返还银行,使40000元利包括息支出变为50000元,提高拆借利息支付工程设计企业税务...

2022-05-22<作者: 陈芹>