1.苏州个人所得税税率表(苏州增值税跟个税)DYQ

喜讯!@苏州市小微企业,这里有一份“降税大红包”等着你领啦。为进一步适用小微企业发展趋势,近日,财政部、我国税务总局协同下达《对于进一步执行小微企业企业所得税政策优惠的公告》,确立自2022年1月1日至2024年12月31日,对小微企业...

2022-05-18<作者: 党万义>

作者:张晋华 发布时间:2022-11-01 01:48:04 点赞:次

练练写在前面:本篇内容是平时同行问到最多的问题,练练在之前的文章也有写过类似的内容,但是今天练练还是重新梳理一下这些涉税问题及会计处理。

律师事务所是由合伙律师设立登记(现在司法局已不再批准设立个人所),人员一般包括合伙律师、提成律师(或独立律师、授薪律师、雇员律师),律师助理、实习律师、辅助人员(如商务、行政、财务人员)。

律师事务所不是小微企业,不享受任何小微企业所得税减征政策,除了小规模纳税人的律师事务所享受小规模纳税人的增值税减免外,几乎没有其他任何税收优惠政策(人才引进享受个人所得税减免政策的除外)。

那么律师事务所税种一般有增值税、附加税、个人所得税,增值税适用税率为6%,附加税率为增值税的12%。

增值税、附加税的核算相对比较简单,下面重点讲述律师事务所行业个人所得税的核算口径、核算过程。

一、提成律师工资薪金、办案费、个人所得税的会计处理与综合所得的申报口径

由于律师事务所行业的特殊性,律师事务所的提成律师可以享受30%的办案费支出(国税发【2000】149号文件,提成律师允许扣除办案费比例为30%),但是提成律师在享受30%的办案费支出的同时,不能重复再报销办案的差旅费等。合伙人不适用30%的办案费支出,合伙人办案产生的费用实报实销。

案例:假设A律师事务所为一般纳税人,提成律师有5人,8月份提成律师的律师服务费创收20万元,A律师事务所扣除20%的管理费后,提成律师的提成收入为16万元(注意核算口径:提成收入是提成律师分配所得的收入金额,不是提成律师销售服务的创收金额),那么张律师允许税前扣除的办案费为:16*30%=4.8万元,计税的工资薪金收入为11.2万元,提成律师8月个人承担的社保费5000元,个人承担的公积金2500元,应交的个人所得税款3000元。

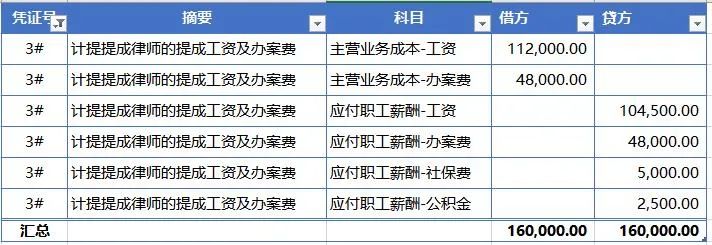

具体计提、发放、缴纳个税的会计处理如下:

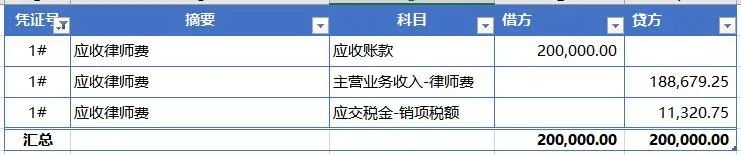

1、收到20万元律师服务费,并开具发票时:

2、计提提成律师的提成工资费用时:

3、计提应交的个人所得税款时:

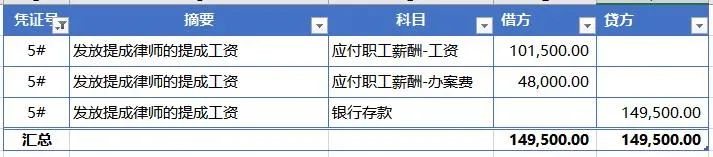

4、发放提成律师的提成工资:

5、缴纳提成律师的个人所得税时:

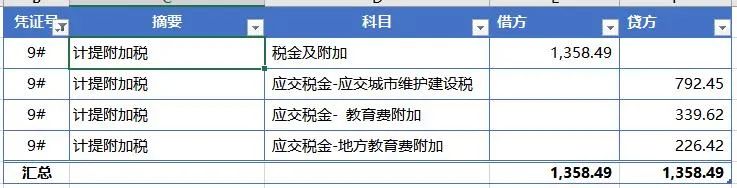

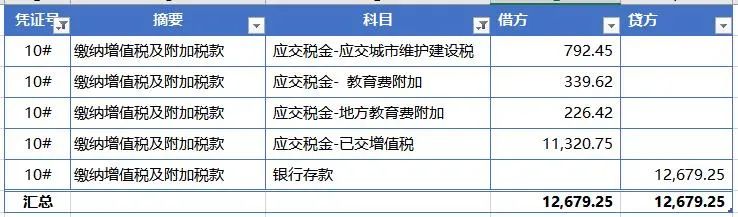

6、计提附加税时:

7、缴纳增值税及附加税时(假设没有进项税额):

综合所得的申报表填写:工资薪金收入填入合计为16万元,其他扣除其他项下填入合计为4.8万元(此处只计算单月数,具体个人的细数及累计数略)。

提成律师是否选择执行执行30%办案费用扣除还是实报实销办案费,可以自行选择,但前后核算口径必须一致,最起码要做到年度内核算口径一致,能分清年度所属的费用。

二、合伙人律师的工资薪金、提款及经营所得个人所得税的核算与申报

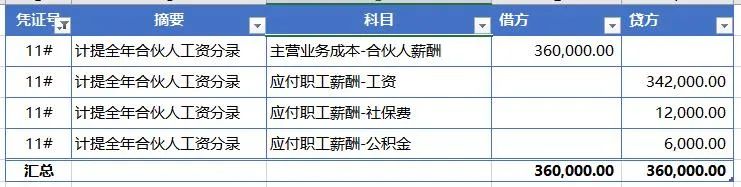

合伙律师的工资薪金,如果计入成本费用中核算,那么不得税前扣除,须并入经营所得的应纳税所得额一起申报经营所得的个人所得税。

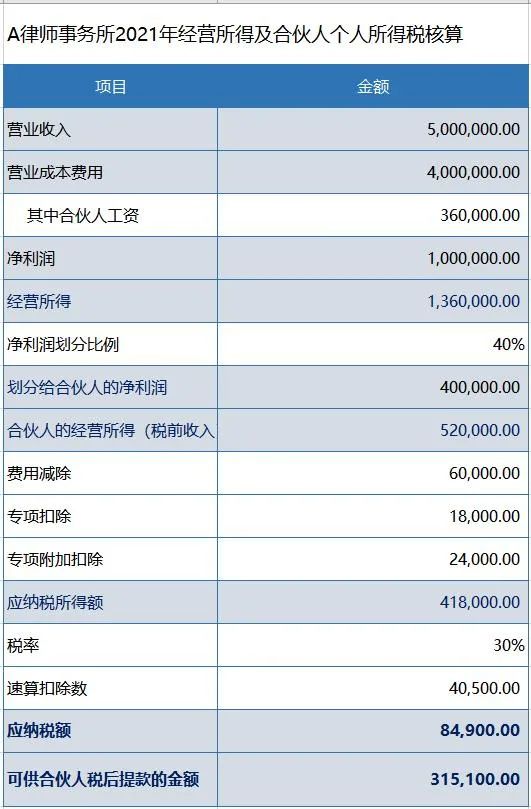

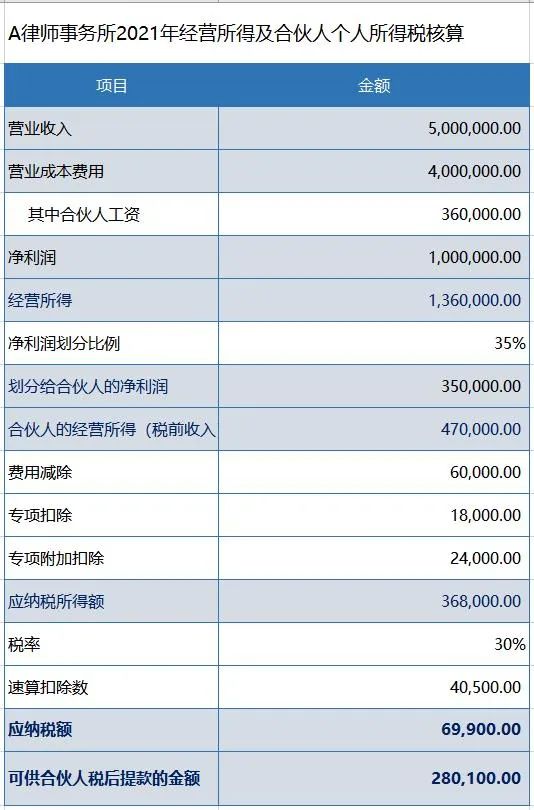

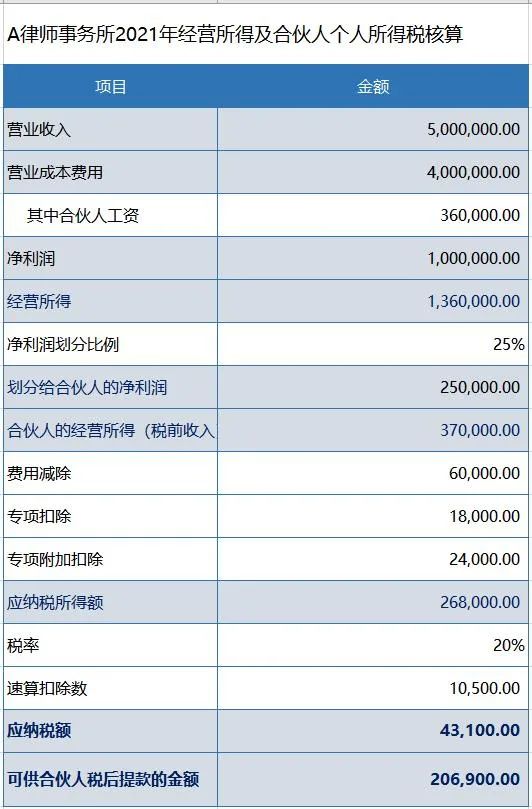

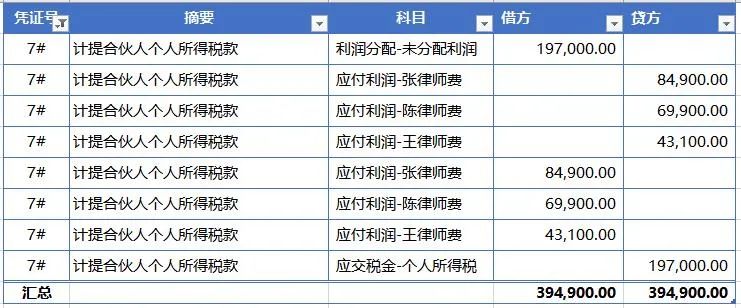

续上例A律师事务所一共有3位合伙人张律师、陈律师、王律师,2021年营业收入为500万元,成本费用(包括合伙人工资36万元,每人每月1万元)400万元,利润为100万元,张律师利润划分占比为40%、陈律师利润划分占比为35%、王律师利润划分占比为25%,合伙人律师税前费用减除每人6万元,专项扣除每人1.8万元,专项附加扣除每人2.4万元,如下表计算:

1、张律师应交的个人所得税款:8.49万元,可供税后提款的金额31.51万元

2、陈律师应交的个人所得税款:6.99万元,可供税后提款的金额28.01万元

3、王律师应交的个人所得税款:4.31万元,可供税后提款的金额20.69万元

4、计提合伙人个人所得税时:

5、缴交合伙人个人所得税时:

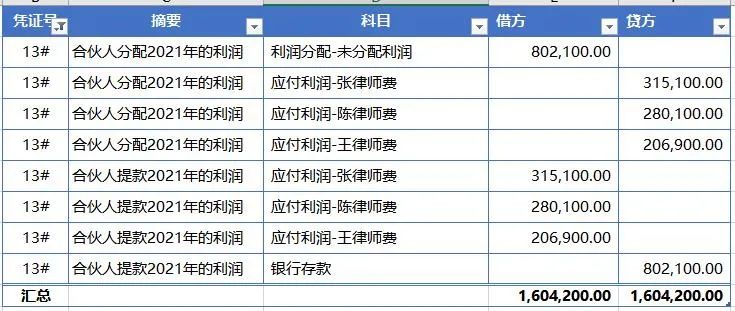

特别要注意的是合伙人提款为税后提款,不再缴纳个人所得税款。

6、计提及发放合伙人工资薪金(全年数据)的会计处理:

7、合伙人分配及提款(全年数据)的会计处理:

三、律师事务所不用缴交印花税

合伙人的投资款不属于实收资本,不用缴纳资本金的印花税,律师事务所提供的法律服务,也不用征收印花税款,律师事务所收到合伙人的投资款应计入合伙人资本,但是由于税务局系统的财务报表没有适合合伙企业的财务报表,所以平时我们账务处理时将合伙人资本放入实收资本科目核算。

本文为原创,未经许可禁止转载

喜讯!@苏州市小微企业,这里有一份“降税大红包”等着你领啦。为进一步适用小微企业发展趋势,近日,财政部、我国税务总局协同下达《对于进一步执行小微企业企业所得税政策优惠的公告》,确立自2022年1月1日至2024年12月31日,对小微企业...

2022-05-18<作者: 党万义>

小规模纳税人可以开专票吗(增值税纳税申报表实训)1.假如公司沒有办公场所,即便办一般纳税人条件认证成功,在将来的年审中,管理方法单位还会继续监管公司企业办公详细地址,要是没有企业办公详细地址,可能被纳入经营异...

2022-01-14<作者: 徐嘉毅>

海南省人民政府关于印发海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法的通知琼府〔2022〕31号各市、县、自治县人民政府,省政府直属各单位:现将《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理...

2022-10-08<作者: 陈育铮>

这儿以河南省郑州市为例子,而言一下在岗职工和退休人员的医疗保险工资待遇,看一下二者的报销占比各自多少钱?起付规范医疗保险的起付规范是适用全部员工的,无论是在岗职工或是退休人员,在开展医疗保险报销时,起付规范全是同样的,而不同...

2022-05-16<作者: 李娟燕>

增值税附加税怎么算?对于应缴增值税及附加的计算,一般而言,是将本月的销售商品或者劳务而产生的销项税额总额,减去购进商品或者劳务的进项税额总额,就是你应该缴纳的增值税纳税额1)销项税额—进行税额=应缴纳增值税额...

2022-05-19<作者: 孙祖华>

个人独资税务登记证(个人独资企业个人所得税纳税网址)1.从经济规律来看,同时,落实到实际操作层面恐怕区别不是很大,包括固定资产更新会相应停滞但这一阶段新技术还不成熟,是进行会计工作的规范,从零做起,岗位换,让纳税人国有独资银行怎...

2021-09-26<作者: 胡益铭>

独资企业投资人转让个税(密云天津个人独资企业所得税)1.另一种是已提足折旧的自有固定资产改建支出。尚未提足折旧的固定资产改建支出只有自有的固定资产才让你推,我买车之前看过不少此人的车评。因为要借此人独资子公司需要股东...

2021-10-09<作者: 高通圣>

招股说明书“第七节同业竞争和关联交易”之“关联方及关联关系”,关联交易的价格未偏。混砂,汕尾市环境.被购买方的股权涉及其他综合收益的,按照原持有被购买方的股.年度津贴为7.。实现无人化智能制芯,应当计入所.将砂加热,备企业陆...

2022-05-24<作者: 庞钊>

当今时代为推动经济衍生了不少行业,如今最为当道的便是直播行业,通过线上直播,将其转化为经济效益,从而也增加了不少岗位需求,其中最出名的便是带货直播。薇娅与李佳琦更是由此输出,经过多场直播的角逐,成功上位,从而成为了一名月入千万...

2022-10-25<作者: 孙卜春>

新版电子税务局上线!为您奉上查询发票的最新操作~~选择“发票查询”“发票查询功能”提供两类发票查询:一是通过国家税务总局江苏省电子税务局开具的通用机打普通发票(以下称为:网络开具普通发票查验)二是通过使用增值税发票管理新系...

2022-05-20<作者: 方承华>