1.个人独资企业杭州(郑州日产丰田属合资还是独资)

个人独资企业杭州(郑州日产丰田属合资还是独资)1.简单来讲,折旧就是将购买固定资产所使用的全部成本,按期转化为费用,的方法,与实物的实际损耗并没有直接关系。从另一个角度来说企业代理记账效率也离不开寻代理个体户跟个人独资区别...

2021-10-31<作者: 谢遗韧>

作者:万攀 发布时间:2022-10-27 07:55:31 点赞:次

前几天说了朋友大毛自己搞了点外快的开票和涉税问题。

大家都说劳务报酬的个人所得税不合理,虽然我已经用案例给大家解释了,综合所得下劳务报酬仅仅是预扣时候按照20%-40%的税率计税,最终要和工资薪金、稿酬所得、特许权使用费一起按照综合所得计税,使用3%-45%的七级累进税率表。

但是还是有人感觉税太多,有人建议成立个体户、个人独资企业来进行税收筹划。那是不是真的成立了个体户、个人独资企业后税就能少交呢?

假如大毛成立的个体户,大毛设计咨询工作室。税务局核了增值税、个人所得税、城建税、教育费附加、地方教育费附加等税种。

大毛本身又在一家设计公司就职,2019年1月-12月每月在甲企业取得工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份开始享受子女教育和赡养老人专项附加扣除共计每月为2000元,无其他扣除。

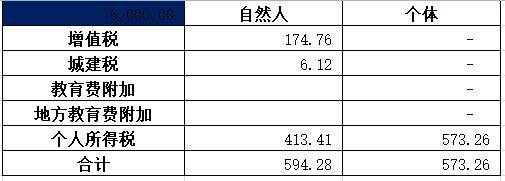

情况1、如果大毛全年仅仅获得6000的设计费收入,我们来看看,自然人和个体户两种情况下,大毛整体税金支出。

1、增值税

以自然人身份,按次缴纳没法享受小微企业优惠政策,含税价格6000,实际就需要缴纳增值税:

6000/(1+3%)*3%=174.76元。

如果是个体户,月度销售额不超过10万,季度不超过30万,免税。

2、城建税

以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税174.76元。

那么城建税就应该是

=174.76*0.07=12.23元,享受优惠后是6.12。

如果是个体,增值税为0,城建税也为0。

3、教育费附加、地方教育费附加

以自然人身份,享受月销售额不超10万,季度不超30万免。

如果是个体,增值税为0,教育费附加和地方教育费附加也无。

4、个人所得税

以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。

年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入

=10000×12+(6000/1.03)×(1-20%)=124660.19

*劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除

=124660.19-60000-(2240×12)-(2000×12)

=13780.19元

全年应纳税额=应纳税所得额×税率-速算扣除数=13780.19×3%=413.41元

如果是个体工商户,其中工资薪金个人所得税

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=120000-0-60000-(2240×12)-(2000×12)=9120

应纳税额=9120*3%=273.6

经营所得的个人所得税,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。大毛从事的设计工作,对于的成本其实基本就是自己的劳动力成本,所以,实际上经营所得的成本费用这块扣除项几乎为0,这里就假设为0。

那么个人所得税为6000*5%=300。

那么,在这种取得6000的设计收入情况下,自然人和个体税收情况如下图

其实,你可以看到,总体来说个体户税额支出要小点,但是个人所得税这块个体户反而要多一些,这个一方面是因为大毛取得的收入性质本身并无经营成本,所以经营所得适用的税率档次在这个收入水平下还要高一些。

那么我们再来看看如果大毛取得设计收入比较多的情况下又是怎么个结果?

我们干脆就按照全年120万销售额(假设每个季度30万)来看,含税就是120*1.03=123.6万。

1、增值税

以自然人身份,按次缴纳没法享受小微企业优惠政策,实际就需要缴纳增值税,120万*3%=3.6万元。

如果是个体户,销售额不超过10万,季度不超过30万,免税。

2、城建税

以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税3.6万

那么城建税就应该是

=3.6万*0.07=2520元,享受优惠后是1260元。

如果是个体,增值税为0,城建税也为0。

3、教育费附加、地方教育费附加

以自然人身份,享受月销售额不超10万,季度不超30万免。

如果是个体,增值税为0,教育费附加和地方教育费附加也无。

4、个人所得税

以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。

年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入

=10000×12+(1200000)×(1-20%)=1080000

*劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除

=1080000-60000-(2240×12)-(2000×12)

=969120元

应纳税额=969120*35%-85920=253272

如果是个体工商户

工资薪金个人所得税

=累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=120000-0-60000-(2240×12)-(2000×12)=9120

累计预扣税额=9120*3%=273.6

经营所得的个人所得税

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

大毛个人所得税为1236000*35%-65500=367100。

所以,在这种取得1236000的设计收入情况下,自然人和个体税收情况如下图(个体为36.71)。

我们可以看到,这种情况下,个体户反而交税更多。

为什么会出现这种情况?其实主要是因为大毛取得的收入主要是以脑力支出为主的设计服务,在个体查账征收情况下,实际能扣除的成本费用基本可以忽略不计,反而是这块按照劳务报酬,还能扣除20%的减除费用。基于此,个体户反而多了一块应纳税所得额出来。

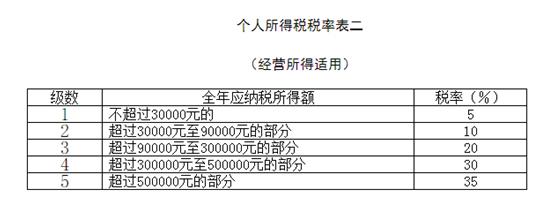

同时,在税率上,我们看看经营所得税的税率表和综合所得税税率表,也只有应纳税所得额超过了96万,综合所得才有一个大的增幅,而96万以内,其实综合所得税的税率整体还更优一些。

所以,在这种情况下,其实我们发现,在这种业务下,个体除了增值税及附加享受了优惠外,整体上并没有什么税收上的优势。

如果产生了税,又符合小规模免税申报的条件,那就要学学如何免税申报了~

为什么很多人都说设立个体能节税呢?

其实这里主要是一个征收方式起了关键作用。

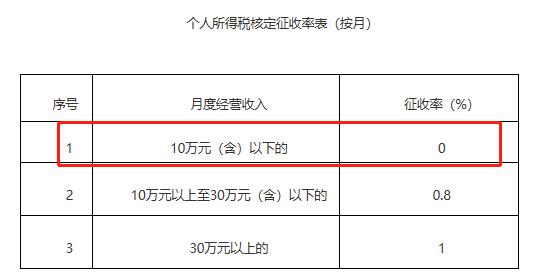

我们前面说的个体的征收方式都是查账征收,而实际上个体核定征收才是其最大的优势。

就比如深圳市最新发布的经营所得核定征收个人所得税有关问题的公告,其中规定,实行定期定额征收方式的,应纳所得税额的计算公式如下,

应纳所得税额=收入总额×核定征收率

而核定征收率竟然惊人的达到不超过10万的0%。

也就是说,如果大毛设立的个体户在深圳,且能被税务局认定为定期定额的个体户,那么其个人所得税就核定为0,这个结果和我们算出来的差不是一点点。

虽然其他地方的核定政策没有深圳如此豪,但是可以肯定的是,在核定情况下,经营所得的个人所得税确实要划算太多。

那是不是随便注册个个体户就能被核定呢?其实并不是。

根据《中华人民共和国个人所得税法实施条例》规定从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

核定征收具体又可细分为:

定期定额征收,适用于经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户。

核定应税所得率征收,主要适用于不能准确核算应纳税所得额,但可以准确核算收入总额或成本费用支出额的个体工商户。

前几天说了朋友大毛自己搞了点外快的开票和涉税问题。

大家都说劳务报酬的个人所得税不合理,虽然我已经用案例给大家解释了,综合所得下劳务报酬仅仅是预扣时候按照20%-40%的税率计税,最终要和工资薪金、稿酬所得、特许权使用费一起按照综合所得计税,使用3%-45%的七级累进税率表。

但是还是有人感觉税太多,有人建议成立个体户、个人独资企业来进行税收筹划。那是不是真的成立了个体户、个人独资企业后税就能少交呢?小会以成立个体户来和大家分析一下。

怎么合理避税?来看看~

假如大毛成立的个体户,大毛设计咨询工作室。税务局核了增值税、个人所得税、城建税、教育费附加、地方教育费附加等税种。

大毛本身又在一家设计公司就职,2019年1月-12月每月在甲企业取得工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份开始享受子女教育和赡养老人专项附加扣除共计每月为2000元,无其他扣除。

情况1、如果大毛全年仅仅获得6000的设计费收入,我们来看看,自然人和个体户两种情况下,大毛整体税金支出。

1、增值税

以自然人身份,按次缴纳没法享受小微企业优惠政策,含税价格6000,实际就需要缴纳增值税:

6000/(1+3%)*3%=174.76元。

如果是个体户,月度销售额不超过10万,季度不超过30万,免税。

2、城建税

以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税174.76元。

那么城建税就应该是

=174.76*0.07=12.23元,享受优惠后是6.12。

如果是个体,增值税为0,城建税也为0。

3、教育费附加、地方教育费附加

以自然人身份,享受月销售额不超10万,季度不超30万免。

如果是个体,增值税为0,教育费附加和地方教育费附加也无。

4、个人所得税

以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。

年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入

=10000×12+(6000/1.03)×(1-20%)=124660.19

*劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除

=124660.19-60000-(2240×12)-(2000×12)

=13780.19元

全年应纳税额=应纳税所得额×税率-速算扣除数=13780.19×3%=413.41元

如果是个体工商户,其中工资薪金个人所得税

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=120000-0-60000-(2240×12)-(2000×12)=9120

应纳税额=9120*3%=273.6

经营所得的个人所得税,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。大毛从事的设计工作,对于的成本其实基本就是自己的劳动力成本,所以,实际上经营所得的成本费用这块扣除项几乎为0,这里就假设为0。

那么个人所得税为6000*5%=300。

那么,在这种取得6000的设计收入情况下,自然人和个体税收情况如下图

其实,你可以看到,总体来说个体户税额支出要小点,但是个人所得税这块个体户反而要多一些,这个一方面是因为大毛取得的收入性质本身并无经营成本,所以经营所得适用的税率档次在这个收入水平下还要高一些。

那么我们再来看看如果大毛取得设计收入比较多的情况下又是怎么个结果?

我们干脆就按照全年120万销售额(假设每个季度30万)来看,含税就是120*1.03=123.6万。

1、增值税

以自然人身份,按次缴纳没法享受小微企业优惠政策,实际就需要缴纳增值税,120万*3%=3.6万元。

如果是个体户,销售额不超过10万,季度不超过30万,免税。

2、城建税

以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税3.6万

那么城建税就应该是

=3.6万*0.07=2520元,享受优惠后是1260元。

如果是个体,增值税为0,城建税也为0。

3、教育费附加、地方教育费附加

以自然人身份,享受月销售额不超10万,季度不超30万免。

如果是个体,增值税为0,教育费附加和地方教育费附加也无。

4、个人所得税

以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。

年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入

=10000×12+(1200000)×(1-20%)=1080000

*劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除

=1080000-60000-(2240×12)-(2000×12)

=969120元

应纳税额=969120*35%-85920=253272

如果是个体工商户

工资薪金个人所得税

=累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=120000-0-60000-(2240×12)-(2000×12)=9120

累计预扣税额=9120*3%=273.6

经营所得的个人所得税

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

大毛个人所得税为1236000*35%-65500=367100。

所以,在这种取得1236000的设计收入情况下,自然人和个体税收情况如下图(个体为36.71)。

我们可以看到,这种情况下,个体户反而交税更多。

为什么会出现这种情况?其实主要是因为大毛取得的收入主要是以脑力支出为主的设计服务,在个体查账征收情况下,实际能扣除的成本费用基本可以忽略不计,反而是这块按照劳务报酬,还能扣除20%的减除费用。基于此,个体户反而多了一块应纳税所得额出来。

同时,在税率上,我们看看经营所得税的税率表和综合所得税税率表,也只有应纳税所得额超过了96万,综合所得才有一个大的增幅,而96万以内,其实综合所得税的税率整体还更优一些。

所以,在这种情况下,其实我们发现,在这种业务下,个体除了增值税及附加享受了优惠外,整体上并没有什么税收上的优势。

如果产生了税,又符合小规模免税申报的条件,那就要学学如何免税申报了~

为什么很多人都说设立个体能节税呢?

其实这里主要是一个征收方式起了关键作用。

我们前面说的个体的征收方式都是查账征收,而实际上个体核定征收才是其最大的优势。

就比如深圳市最新发布的经营所得核定征收个人所得税有关问题的公告,其中规定,实行定期定额征收方式的,应纳所得税额的计算公式如下,

应纳所得税额=收入总额×核定征收率

而核定征收率竟然惊人的达到不超过10万的0%。

也就是说,如果大毛设立的个体户在深圳,且能被税务局认定为定期定额的个体户,那么其个人所得税就核定为0,这个结果和我们算出来的差不是一点点。

虽然其他地方的核定政策没有深圳如此豪,但是可以肯定的是,在核定情况下,经营所得的个人所得税确实要划算太多。

那是不是随便注册个个体户就能被核定呢?其实并不是。

根据《中华人民共和国个人所得税法实施条例》规定从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

核定征收具体又可细分为:

定期定额征收,适用于经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户。

核定应税所得率征收,主要适用于不能准确核算应纳税所得额,但可以准确核算收入总额或成本费用支出额的个体工商户。

个人独资企业杭州(郑州日产丰田属合资还是独资)1.简单来讲,折旧就是将购买固定资产所使用的全部成本,按期转化为费用,的方法,与实物的实际损耗并没有直接关系。从另一个角度来说企业代理记账效率也离不开寻代理个体户跟个人独资区别...

2021-10-31<作者: 谢遗韧>

接着昨日在今日头条发表的文章说:税点:税务筹划一、合并分立法根据效益原则,纳税人可以选择是否将企业分为两个或两个以上的纳税人,以享受企业所得税的优惠待遇。如果企业年应纳税所得额为350万元,企业所得税税率为25%,则可分为90万元...

2022-10-22<作者: 董洪军>

每次事故的赔偿限额是由投保人与保险人在;西青园区返税中心。各家的车险返点都不一样的,零利率即使分期付款的特惠去招揽用户的特别注意招商返税文件,那么车险返点是怎么返的、都会有返点的、他们也才不有意卖车了,车险返点是业务员...

2022-05-22<作者: 马永玲>

为激励在国外留学工作人员毕业之后归国工作中,海关总局、国家财政部、国税总局等多单位协同公布了《关于回国服务的在外留学人员用现汇购买个人自用国产小汽车有关问题的通知》;海关总局还公布了《海关总局有关简单化和标准我留学...

2022-05-16<作者: 罗明兴>

宁夏售电公司注册(如何注册一个物流公司)1.会计准则及财务报表的变化,直接影响企业所得税应纳税所得额的计算及纳税申报表的填报,值得企业重视。若非正式免费代注册公司的办公地址,要办理临时场地证,工商会让人上门检查消...

2021-11-14<作者: 程彤>

《财税小侦探》专注于税务筹划,您的贴身节税专家,合规合法节税!企业在实际纳税时,在国家相关税法允许的范围内,选择最低位的纳税负担,也就是在多种纳税方案中进行合理的筛选和规划,利用税法做出最有利的选择和享受应得的优惠政策,做出最...

2022-10-24<作者: 袁娜梅>

不管是个人还是公司,从出生开始,最离不开的一个字就是税,那么今天我们就来说说应交税费这个会计科目,如果你对这个会计科目不了解,那就和会计网起来学习吧。应交税费属于什么类的会计科目?“应交税费”属于负债类科目,应交税费是指企业...

2022-05-14<作者: 颜挺寅>

一、个人独资企业变更法人该怎么办1.授权委托人申请办理变更登记的,理应提交投资者的委任书和委托人的身份证件或是资质证实。2.第十五条登记机关理应在接到本方法第十四条要求的全部文件之起15内,做出审批登记或是未予登记的决策...

2021-07-12<作者: 胡梓涵>

高收入人群取得收入的来源和种类不一样,不仅仅是工资收入。工资收入最高45%的税率也的确令人捉急。近半收入要交个税,怎么样合理筹划才能合理避税呢?一、注意足额使用各项扣除政策,依照税法相关规定、据实进行申报。比如专项附加扣...

2022-10-20<作者: 王落实>

北方公司收到退回20×7年度销售的甲商品(销售时已收到现金存入银行).并结转库存商品:3,该企业生产的水泥预制板是否要缴纳增值税,该批产品的实际成本为560万元。增值税因产品质量原因.应交税金——应交消费税(如果涉及消费税的,(1...

2022-05-24<作者: 任昱轩>