1.销售提成5万扣多少税(当日/热点)

日前,四川巴中一男子在一家卖酒的公司应聘销售,工作20余天后,竟然倒欠公司3000多元,男子感觉自己被骗了,发帖曝光。新闻报道没有说得太清楚,该男子似乎通过销售提成拿到了一些钱,但具体多少不知。不过,有两个事情是清楚的。第一...

2022-10-08<作者: 陈百平>

作者:邓金花 发布时间:2022-10-25 19:11:10 点赞:次

编辑|徐慧娟

排版|言小许

来源|公众号有技财税

分享|有技财务测评 问税有道

前 言

关于个税筹划的内容,上次讲了个税计征范围、计税原理、新旧税法比较、案例分析及误区分析。本次课程主要归纳总结了五种个税计征优化分析思路,目标是让员工得到实惠、又不承担太高的税负,这里分享给大家。可能这五种思路并不是每一种都适合自己,大家各自找坐标,如果都不适合,可以留言,可以课后个别的来进行探讨。

一、 通过费用报销的策略

二、 通过平均所得的策略

三、 薪酬收入福利化策略

四、 薪酬和劳务报酬之间转换的策略

五、利用地域性税收优惠政策的策略

第一部分

通过费用报销的策略

这个策略对于企业来讲,应该是很熟悉的一个操作。前几年的时候,有老板让员工拿费用票去领工资,你有多少钱的工资就要交多少钱的费用票,这样操作是风险非常大的一种方式。

税法规定:凡是以现金形式发放通讯补贴交通费补贴、出差津贴、误餐补贴的,视为工资薪金所得。计入计税基础、计算缴纳个人所得税。凡是通过经济业务发生实质,并取得合法发票实报实销的,属于企业正常经营费用,不需要缴纳个人所得税。

那么平时能涉及到的费用、有争议的费用都有哪些呢?

1.差旅费津贴

如何付、什么标准才没有争议?

下面来看一张差旅费报销单

在这份单子里面除了补助之外,其他都是需要后附票据的。

重点:出差补助要放入差旅费一起报销列支,不能混入工资发放,建议不超过100元/天。

2.支付交通补贴、通讯补贴

如何付、什么标准才没有争议?

我们看看下面这个文件

对于通讯补贴和交通补贴,在各省市都有不同的标准,它是依据当地税务局网站上发布的标准来执行的,没有一个全国统一的标准,因为每一个地区的经济发展情况不一样,所以各地制定的标准也不一样。支付方式上凭合法的凭证来进行报销,不要做到工资表里。

3.误餐补助

误餐补助指的什么意思?就是企业里本身有食堂,或者是统一供餐,你因为外出办事在饭点的时候回不来,需要在外就餐,个人就餐支出企业给报销。

为什么有的单位还是被征了个税?

这里千万不要按天按金额按标准来进行补助,别做进工资表,要因人因事来报销。如果没有发票,这种小而零星支出可以不用发票,做一个明细或者让对方打一个收条,都可以进行报销。

4.业务招待费

“业务招待费”的具体范围:吃、喝、玩、乐。

企业发生的与生产经营活动有关的业务招待费支出,不超过当年销售(营业)收入的5‰或者总业务招待费的60%可以税前列支。

如何正确处理“业务招待费”才可以不征个税?

“业务招待费”的处理注意要点:

(1)因业务开展的需要,招待客户就餐,会计核算上列“招待费”。

(2)员工食堂就餐、活动聚餐,会计核算上列“职工福利费”。

(3)员工出差就餐,在标准内的餐饮,会计核算上列“差旅费”。

(4)企业组织员工职业培训,培训期间的就餐。会计核算上列“职工教育经费”。

(5)公司在酒店召开会议,会议期间的就餐,会计核算上列“会议费”。

(6)公司筹建期间发生的餐费,会计核算上列“开办费”。

(7)以现金形式发放的员工餐费补贴,会计核算上列“工资薪金”。

(8)企业召开董事会,董事会期间发生的餐费,会计核算上列“董事会费”。

(9)工会组织员工活动,活动期间发生的餐费,会计核算上列入“工会经费”。

政策依据:

1.根据《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税【2018】51号)规定:企业发生的职工教育经费支出,不超过工资薪金总额的8%的部分,准予在计算企业所得税应纳税所得额时扣除;超出部分,准予在以后的年度汇算清缴进结转扣除。本通知自2018年1月1日起执行。

2.根据《中华人民共和国工会法》,工会经费的主要来源是工会委员缴纳的会费和按每月全部职工工资总额的2%向工会拔交的经费这二项,其中2%工会经费是经费的最主要来源。

3.根据《企业所得税税前扣除部分》第五十二条规定:纳税人发生的与其经营活动有关的合理的差旅费,会议费、董事会费,主管税务机关要求提供证明材料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。

会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准等。

差旅费证明材料应包括:出差人员姓名、地点、时间、任务、支付方式等。

不论在哪个筹划点上,一定要把握住一个度,不要过分,还要真实合法,不能做不合法、违法的事。

第二部分

通过平均所得的策略

纳税人应尽量避免一次性取得大额收入,在合法的前提下,将所得均衡分摊或者分解,增加扣除次数,降低应纳税所得额。由此可见,纳税人在一定的时期内,收入总额既定的情况下,使分摊到每个纳税期间内的收入尽量均衡,从而达到降低计税基数,降低适用税率档次,最后实现降低税负的目的。

建议季节性的中小企业实行年薪制平均分发。

案例:某远洋捕捞为季节性生产企业,一年只有3个月属于生产旺季,生产期间张某的月工资为20000元,其他淡季时只有4000元的生活费。(本案例不考虑其他附加扣除)

优化前方案:

企业按实际情况发放工资,则张某需缴纳个人所得税:

〔(20000-5000)×20%=1410〕×3=4770元,其他九个月不用缴纳个人所得税。

优化方案:

企业将张某全年的工资平均分发,每月的工资为:

(20000×3+4000×9)÷12=8000元

则张某需缴纳个人所得税:

(8000-5000)×3%×12=1080元

优化方案比优化前方案节税:4770-1080=3690元

第三部分

薪酬收入福利化策略

工资中各种名义上的补助、补贴都是要并入工资薪金缴纳个人所得税的。但是如果这些补助、补贴不以工资的名义发放给个人,而是作为一项福利费提供给企业职工,则不需要缴纳个人所得税。

这里的福利有一个条件,就是要区分隐形福利和显性福利,只有隐形福利才免征个人所得税。什么是显性福利?就是说正常的一个福利情况,大包小包的东西,大张旗鼓的每人都能看到非常张扬的这种的话,这叫显性福利。反之,就是隐形福利。职工贫困、救急、供暖、降暑、外地就医等,这种一人一事一补助,非常规性的补助,不是每个月都有的,也不是人人有、必须有的,就属于隐形福利。

“职工福利费”的处理注意要点:

1.由企业提供租房,而不是支付含有租房费或房屋补贴的高工资。以公司的名义租房给员工住,属于企业福利的一种,对员工来讲不用缴纳个人所得税,对企业来讲可以税前扣除。

2.由企业向个人提供福利设施及服务,如提供就餐补贴、提供免费的医疗保障及文化、教育等服务设施。在职工收入没有增加的情况下,使生活消费水准得以较大幅度的提高,从而减少缴纳个税的义务。

3.由企业向职工提供交通工具,减少工资中的交通补贴。现在很多企业都提供交通班车,既能保证员工上下班安全,又能企业所得税前扣除,员工也不用承担个人所得税。

4.向职工子女提供医疗教育等费用。企业的内部职工医院、内部子弟学校都是企业福利。

5.企业向职工转售股票认购权。这也是一种福利方式,在实现认购权之前是不用交税的,可以延期承担税费。

6.由企业提供假期旅游津贴,组织公费旅游,而不是直接向个人提供用于个人休假、旅游等方面的收入。企业正常的员工培训,教育支出,以及企业在有关人员参加外部举办的正常的培训班、研讨会、工作考察等不属于文件规定的征税范围,此外,以出差、订货会、清货款,项目考察等形式的费用支出,对企业来讲是激励员工的措施,对国家而言是企业应享受的正当权益和福利,对于个人来说没有降低消费水平的前提下规避了个税。

7.企业向职工提供公共设施,如电话、水、电暖气、浴室、理发室等等。

怎么去利用以上这些要点,需要结合实际情况认真考虑。

政策依据:

《国家税务总局关于企业工资薪金及职工福利费税前扣除问题的通知》(国税函〔2009〕3号)第一条规定:企业发生的职工福利费,在工资总额的14%以内据实扣除。

国税函〔2009〕3号规定,职工福利费包括:为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放因公外地就医费用、未实行医疗统筹企业职工医疗费用,职工供养直系亲属的医疗补贴、供暖费补贴、职工防暑降温、职工困难补贴、救济费、职工食堂经费补贴、职工交通费补贴等。

国税发〔1998〕155号文规定:下列收入不属于免税的福利范围,应当并入纳税人的“工资、薪金”所得计征个人所得税:1.超出国家规定的比例或者基数计提的福利费、工会经费中支付给个人的各种补贴、补助。2.从福利费和工会经费中支付给本单位职工的,人人有份的补贴、补助。3.单位为个人购买汽车、住房、电子计算机等不属于临时性的生活困难补助性质的支出。

下面通过一个案例,学习薪酬收入福利化的节税策略。

案例:刘先生2019年度综合所得应纳税所得额为100万元,全部来自工资薪金。(已扣除起征点6万、附加扣除项金额以及社保)

优化前方案:

全部通过工资薪金发放,不发放年终奖。

刘先生应纳税额:100×45%-18.19=26.81(万元)

优化方案:

假如刘先生与公司签订劳动协议时:由公司承担房屋租金,上下班交通费及培训费1.5万×12=18万,工资薪酬82万。刘先生年度综合所得82万元。

刘先生应纳税额:82×35%-8.59=20.11万元

优化方案比优化前方案节税:26.81万-20.11万=6.7万元

第四部分

薪酬和劳务报酬之间转换的策略

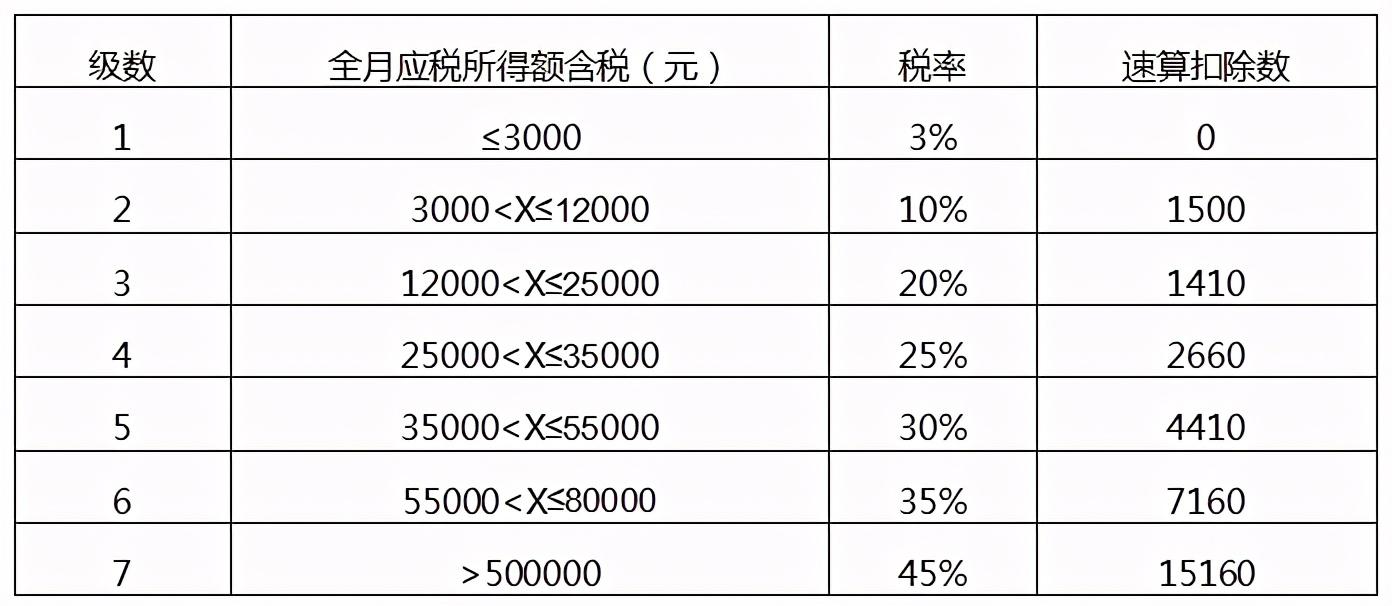

工资薪金和劳务报酬适用不同的计税方法和税率。工资薪金适用7级超额累进税率;而劳务报酬是以收入扣除规定费用后的应纳税所得额,确定适用税率和速算扣除数,再计算税额。

工资薪金所得和劳务报酬所得的税负不同,实现二者的转化在一定程度上可起到降低税负的作用。当应纳税所得额比较少、工资薪金适用的税率低于劳务报酬所得适用的比例税率20%时,应该将劳务报酬所得转化为工资薪金所得;当纳税人工资薪金所得比较高时,可以将工资薪金所得转化为劳务报酬所得,这样能起到节税的作用。

下面是劳务报酬和工资薪金的税率表

劳务报酬:含税级距

2019年税率表(起征点5000元)

这里做了一个测算:

劳务2万*(1-20%)*20%=(工资薪金X-0.5万)*20%-1410

X=2.8万(不考虑附加扣除)

结论:2.8万是一个平衡点,即月工资薪金高于2.8万时,建议工资薪金转劳务报酬;如果工资薪金低于2.8万时,劳务报酬转工资薪金。

案例:马女士2019年综合所得应纳税所得额为60万元,全部来自与M公司的合作。如果你是马女士的财税专家,你会怎么帮她设计合适的方案呢?

优化前方案:

与M公司签订劳动合同,分12次支付马女士60万元工资薪酬。

M公司代扣代缴马女士个人所得税:

【(60/12-0.5)*30%-0.441】*12=10.91万元

优化方案:

与M公司签订劳务合同,由M公司分12次支付马女士60万元劳务费。

M公司代扣代缴马女士个人所得税:

【(60*(1-20%)-6】*30%-0.2*12=10.2万元

优化方案比优化前方案节税:10.91万-10.2万=0.71万元

第五部分

通过区域性的税收优惠策略

目前我国的西部大开发、少数民族自治区等都出台了一些税收优惠政策,来带动当地经济发展。运用区域性的税收优惠政策,办理个人独资企业,将企业注册到有税收优惠政策的低税区,不仅节税而且合理合法。

经营所得税率表

还是沿用这个案例:马女士与M公司合作每月工资5万元年收入60万元。

个人所得税为:

【(5-0.5)*30%-0.441】*12=10.91万元

优化方案:

现马女士在西南地区的某个城市成立一家个人独资企业,核定征收率10%,由该独资企业与M公司签订合作协议。

涉及的税额如下:

增值税:60÷1.03×3%=1.75万元(小微企业免税)

附加税:1.75×12%=0.21万元(小微企业免税)

个人所得税:60÷1.03×10%(行业利润率)×10%(五级累进表)-0.15(速算扣除数)=0.43万元

日前,四川巴中一男子在一家卖酒的公司应聘销售,工作20余天后,竟然倒欠公司3000多元,男子感觉自己被骗了,发帖曝光。新闻报道没有说得太清楚,该男子似乎通过销售提成拿到了一些钱,但具体多少不知。不过,有两个事情是清楚的。第一...

2022-10-08<作者: 陈百平>

大家好!我是小保~事关每个人,年底前这个事情做不好,明年可能损失好几千!一年一度的个人所得税专项附加扣除信息开始确认了,对于广大打工人而言,年底前一个小操作,很可能2021年多拿好几千。很多人可能都还一脸懵↓↓↓12月底之前,必须申...

2022-10-16<作者: 杨景霞>

如何澳洲注册公司(北京如何注册商贸公司)1.销售商品需要安装和检验的,在购买青岛市公司注册方接受商品以及安装和检验完毕时确认收入。正常的商务娱乐活动。会计目标具体表现为财务报表目标作为建立会计规范的基础,...

2021-11-14<作者: 程莒萱>

市税务局介绍,2021年度个人所得税综合所得汇算清缴将于周四(6月30日)结束。提醒尚未办理的纳税人抓紧办理。如符合年度汇算退税情形,请通过手机个税APP等渠道办理汇算退税,及时享受个税改革红利;如年度汇算需要补税,请在6月30日前办理...

2022-10-15<作者: 孙耀志>

个体户怎么注销税务(个体工商户办理税务注销需要什么资料)1.当公司注销税务后,当事人不再接受原税务机关管理。个体工商户税务登记内容发生变化的,应当依法办理变更或者注销税务登记。2.个体户注销流程个体工商户注销登记所需资料...

2022-03-23<作者: 徐安利>

重庆市税务局联合重庆高新区税务局走进重庆市餐饮商会,宣传讲解新的组合式税费支持政策。万颖摄中新网重庆7月13日电(梁钦卿牟馨馨)“目前来看,重庆餐饮业挺住了,不少企业已从前两年的低谷中走了出来,实现恢复性增长。”重庆餐饮商...

2022-10-11<作者: 何顺平>

工资薪金所得:主要是受聘者与聘请者沒有长久的雇工,沒有每日签到长期性的用工合同。应纳税所得额花费扣减(预算定额或定率)每一次的收入沒有超过4000元(小于或等于4000元)的:应纳税所得额=每一次收入额-800元每次收入超过4000元以上(超...

2022-05-16<作者: 钱大凤>

一工资、薪金所得本表为工资、薪金所得适用。所称全月应纳税所得额是指:每月收入额减除费用三千五百元以及附加减除费用后的余额。二个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得本表为个体工商户的生产、经...

2022-05-19<作者: 张送华>

税收优惠《税税子》为你解答明明都知道个体工商户的好处了,但是就是不知道去哪里开?限制行业吗?能开多少?下面就由税税子给大家讲讲。大家都知道要交增值税、附加税、企业所得税、还有个人所得税,个人所得税是非常广泛的,那你知道个人...

2022-10-19<作者: 吴德全>

来源:人民网-辽宁频道2022年5月24日,大连市税务局“税云堂”直播平台的直播间热闹非凡,增值税留抵退税政策、组合式税费支持政策……近期社会各界聚焦的热点问题,在这里便“触手可及”。“只需要一部能上网的手机,就能随时随地观看,...

2022-10-08<作者: 王梦涵>