1.个人所得税填子女有啥好处(子女扣除比例50跟100哪种好)AQZ

实际怎样实际操作?五步走带您轻轻松松解决↓第一步进到申请页面经营者登陆手机上个人所得税APP后,可根据“主页——常见业务流程——专项附加扣除填写”或“网上办税——专项附加扣除填写”进到专项附加扣除填写页面,并挑选“婴幼...

2022-05-21<作者: 何正用>

作者:尚新利 发布时间:2022-10-22 13:41:50 点赞:次

张敏老师。从事税务师、注册会计师等教学指导多年。十多年来,我们一直致力于税法学科的研究。中国会计网校税法咨询专家。

年终奖政策出台,两种征税方式如何选择更节税?(附加规划案例分析)

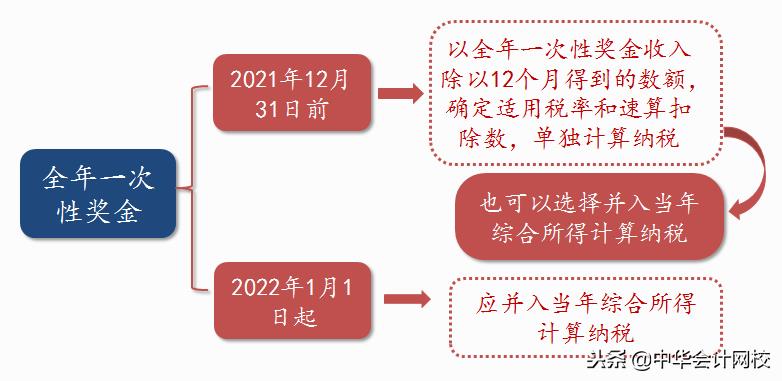

临近年底,大家都很关心年终奖如何征收个人所得税。特别是2019年以后,工资薪金收入纳入综合所得税后,年终奖的个人所得税征收方法蒙上了神秘的面纱。好在财政部 新年前,国家税务总局发布了《关于个人所得税法修订后优惠政策衔接的通知》 (财税〔2018〕164号),第一项规定是我们最关心的年终奖计税政策。这项政策照顾了各方的利益,优惠力度还是比较大的,是新年的好礼物。

政策原文:

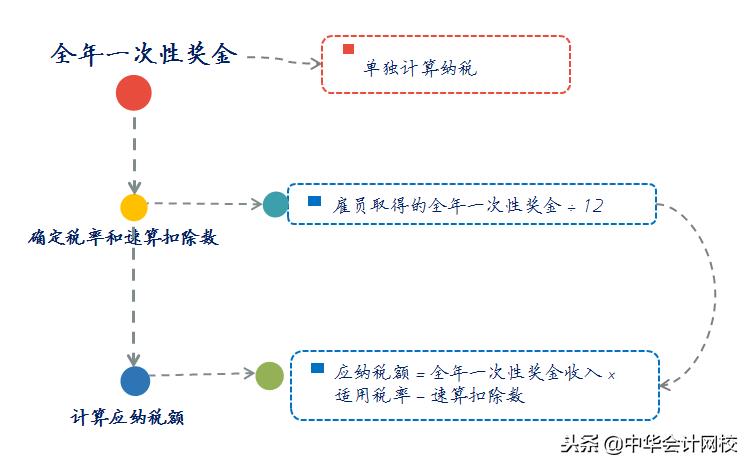

"居民个人取得年度一次性奖金,符合《国家税务总局关于调整个人年度一次性奖金计算征收个人所得税方法的通知》(国家税收发行〔2005〕9号)规定,2021年12月31日前,不计入当年综合所得,全年一次性奖金收入除以12个月获得的金额,根据本通知所附的月度换算综合所得税率表(以下简称月度税率表),确定适用税率和快速扣除,并单独计算纳税。计算公式如下:

应纳税额=年度一次性奖金收入×适用税率-速算扣除

居民取得年度一次性奖金,也可选择纳入当年综合收入计算纳税。计算公式如下:

应纳税额=年度一次性奖金收入×适用税率-速算扣除

居民取得年度一次性奖金,也可选择纳入当年综合收入计算纳税。

自2022年1月1日起,居民个人取得年度一次性奖金,应纳入当年综合所得计算缴纳个人所得税。"

政策解读:一、年终奖的认定

二、个人所得税征收方法

二、个人所得税征收方法不再使用国税〔2005〕9号第二条的规定。但按以下方法处理:

2019年企业发放年度一次性奖金时,可选择以下两种方法:

方法一:选择单独计算纳税。

方法一:选择单独计算纳税。

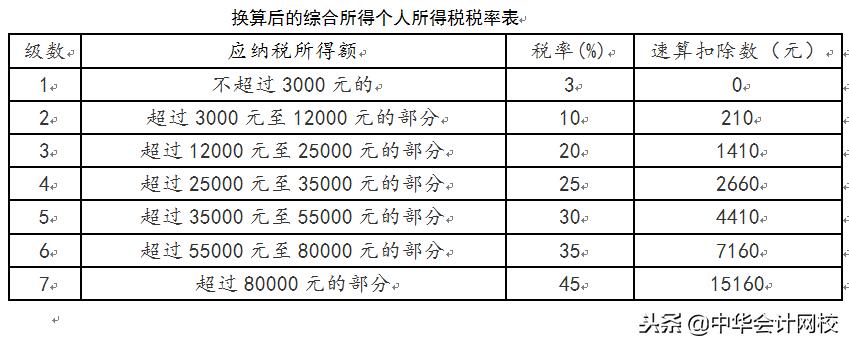

除12个税率外,年度一次性奖金收入使用的税率表如下:

提示】使用公式时,无需区分年终奖发放当月工资薪金收入高于(或等于)税法规定的费用扣除额,上述公式可直接应用。如果工资低于费用扣除额,建议根据我下面介绍的方法确定年终奖金的金额。如果工资低于费用扣除额,建议根据我下面介绍的方法确定年终奖金的金额。在这种情况下,纳入综合所得税的税收负担可能较低。

方法二:选择纳入综合所得计税很多人关注的是全年一次性奖金的方法"单独计税"但政策的亮点是方法二"纳入综合所得计税"中。我之所以说间接政策照顾了各方的利益,优惠力度很大,正式基于这种税收计算方法。在我国大部分城市,月薪几万还是很多人的一个"小目标",2019年以后,固定费用扣除标准为5000元,三险一金个人负担比例为工资20余元。考虑到老、小、小,还有房子,我发现我的工资不需要缴纳个人所得税。在这种情况下,当大多数人发放年终奖金时,他们可以选择将年终奖金纳入综合税,可以抵消不能全部扣除工资的专项扣除、专项附加扣除和依法确定的其他扣除,减轻年终奖金的税收负担。

【提示】新的个人所得税法实施条例规定,依法确定的专项扣除、专项附加扣除和其他扣除,以居民个人一个纳税年度的应纳税所得额为限。纳税年度扣除不完的,不结转后年度扣除。

既然有两种方法,就有选择的问题。年终奖政策出台,企业财务人员更多"被重视"了。一刀切的做法不适合不同的员工选择不同的计税方法,关系到每个同事的钱袋。每个员工也应该了解一些税法的基本知识,保护自己的权益,避免损害自己的利益。

案例分析1.李在一家金融咨询服务公司工作。2019年收入如下:月薪13600元,个人承担三险一金2500元/月。申请专项附加扣除时,李向该单位提交的特别附加扣除信息如下:一名上小学的儿子,两名5年前仍在偿还贷款的父母,两名60岁以上的父母。已知李是独生子女,买的房子是第一套房子,夫妻同意女子教育和住房贷款利息全额由李扣除。 【分析】李某1月份预缴的个人所得税=(13600-5000-25000-1000-2000)×3%=63(元) 2月份李预扣预缴的个人所得税=(13600×2-5000×2-2500×2-1000×2-1000×2-2000×2)×3%-63=63(元) 以此类推……

李某全年取得的工资薪金所得,个人所得税756元56元。13600×12-60000-2500×12-1000×12-1000×12-2000×12=25200元(元),不超过3.6万元,税率仍为3%,最终需缴纳756元个人所得税。

13600×12-60000-2500×12-1000×12-1000×12-2000×12=25200元(元),不超过3.6万元,税率仍为3%,最终需缴纳756元个人所得税。

假设2019年李某再获得2万元一次性奖金。方法1:年终奖单独计税

20000÷12=1666.67(元),适用税率3%,速算扣除为0,

应纳税额=20000×3%=600(元)

个人所得税总额=756+600=1356(元)

方法二:纳入综合所得计税

13600×12-60000-2500×12-1000×12-1000×12-2000×12+20000=45200(元),税率为10%,速算扣除2520元。

结论:方法一更节税。

总应纳税额=452000×10%-2520=2000(元)

结论:方法一更节税。2. 总体信息与上例相同。李的收入较低,为8000元。相应的个人负担将三险一金降至1500元/月,其他信息保持不变。2019年收入如下:月薪8000元,个人三险一金1500元/月,专项附加扣除:子女教育1000元,住房贷款利息1000元,赡养老人2000元。 【分析】李某1月份预扣应纳税所得额=8000-5000-15000-1000-2000=-25000(元)个人所得税无需缴纳。从那以后,这个月的情况是一样的。李获得的年薪:8000×12-60000-1500×12-1000×12-1000×12-2000×12=-3万元,无需缴纳个人所得税。

假设2019年李某也获得了2万元的年度一次性奖金。

方法1:年终奖单独计税

20000÷12=31666.67(元),适用税率3%,速算扣除为0,

应纳税额=20000×3%=600(元)个人所得税总额=600(元)

方法二:纳入综合所得计税

8000×12-60000-1500×12-1000×12-1000×12-2000×12+20000=-10000(元),无需缴纳个人所得税。总应纳税额=0(元)结论:方法二更节税。

总应纳税额=0(元)

结论:方法二更节税。总体结论:政策调整后,月薪暂时不足1万元(只是为了记住,需要根据自己的情况判断,下同),可以参考上述想法,根据自己的扣除,计算年终奖金是否纳入综合收入税收负担较轻。月薪较高的人,这三年可以继续单独计税,不增加税负。三年后税负会增加吗?税法变化如此之快,三年后,谁能说清楚呢?附1:月薪过万,选择年终奖单独计税的筹划案例

分析(1)年终奖金发放时,员工当月取得的年度一次性奖金除以12个月,适用税率和率和快速扣除应当根据其商量确定。员工当月取得的年度一次性奖金,根据上述情况 计算适用税率和速算扣除。

小李的应纳税额=36500×10%-210=3440(元)税后年终奖=36500-3440=33060(元)

小李的应纳税额=36500×10%-210=3440(元)税后年终奖=36500-3440=33060(元)除12后2916外,小王的年终奖金为3.5万元.67、税率3%。

小王的应纳税额=35000×3%=1050(元)

税后年终奖=35000-1050=33950(元)

这样,小李的税后年终奖金比小王少890元。但公司个人所得税的计算是准确的。

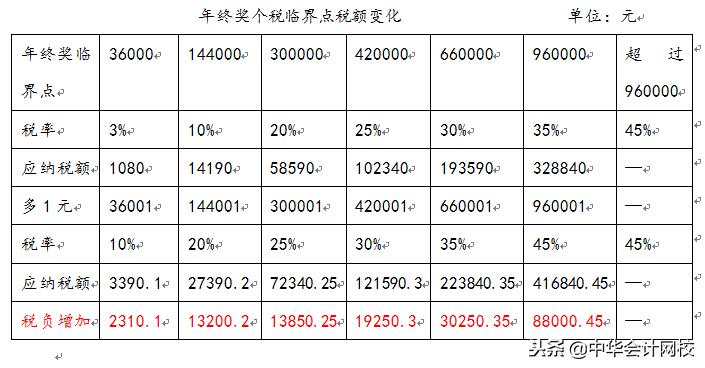

(2)从以上事项可以看出,企业还需要有技能来确定年终奖金,否则会给员工带来额外的税收负担。在设计年终奖金时,应充分考虑税收的影响"多分少得"现象需要充分考虑年终奖金在税率变化临界点的发放。年终奖临界点前后带来的纳税变化见下表。

这一结果是由年终奖金的特殊计税方法决定的。因此,年终奖金的发放是典型的"无效区间"制定年终奖方案时,应避免年终奖金额正好落在这个范围内。

每个年终奖金零界点增加的年终奖金等于税负增加的金额,可以计算每个零界点"无效区间"。例如,税率3%和10%之间的无效区间计算方法如下:(36000+X)×10%-210=1080+XX=2566.67(元)

也就是说,年终奖金6000元,但低于3856.67元(36000+25666元).67)年终奖金额增加,税后年终奖最终会减少。(36000.01~38566.67)税率3%过渡到10%的无效区间。(36000.01~38566.67)税率3%过渡到10%的无效区间。结论:综合所得税税率表中的每个税率等级乘以应纳税所得额的12个金额(也可以直接使用综合所得税税率表中年应纳税所得额的上限),是最佳年终奖金金额。

年终奖金的无效范围可以通过上述方法计算。计算结果如下表所示:附2:雇主为员工承担年度一次性奖金昨天,一些学生咨询了现行政策。雇主能否继续为员工提供年度一次性奖金?

这个结论是肯定的,但一开始,由于政策没有出台,具体的计算公式无法确定。政策昨晚出台。新政策下, 采用年终奖单独计税的话,仍然可以采用下面的方法计算这种情况下的个人所得税。

注意:计算方法同样简化,不用考虑取得不含税全年一次性奖金收入的当月工资薪金所得,低于税法规定的费用扣除额的这种情况。工资低的话,还是并入综合所得合并计税吧。(一)全额负担——国税函[2005]715号

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发[1994]89号)第十四条的规定,不含税全年一次性奖金换算为含税奖金计征个人所得税的具体方法为:

(1)按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A;

(2)含税的全年一次性奖金收入=(不含税的全年一次性奖金收入-速算扣除数A)÷(1-适用税率A);

(3)按含税的全年一次性奖金收入除以12的商数,重新查找适用税率B和速算扣除数B;

(4)应纳税额=含税的全年一次性奖金收入×适用税率B-速算扣除数B。

(二)部分负担——国家税务总局公告2011年第28号公告

雇主为雇员负担全年一次性奖金部分个人所得税款,属于雇员又额外增加了收入,应将雇主负担的这部分税款并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。

(1)雇主为雇员定额负担税款的计算公式:

应纳税所得额=雇员取得的全年一次性奖金+雇主替雇员定额负担的税款

(2)雇主为雇员按一定比例负担税款的计算公式:

实际怎样实际操作?五步走带您轻轻松松解决↓第一步进到申请页面经营者登陆手机上个人所得税APP后,可根据“主页——常见业务流程——专项附加扣除填写”或“网上办税——专项附加扣除填写”进到专项附加扣除填写页面,并挑选“婴幼...

2022-05-21<作者: 何正用>

一、有关进一步标准本人转让股权申请办理工商变更工作中的通知二、法人股东转让股权关键涉及到什么税?所得税:本人转让上市企业股权对比“转让金融商品”增值税免税;本人转让未上市企业股权不属于所得税范畴。三、股权原值应当怎样...

2022-05-15<作者: 戚有志>

一、个人独资公司个人所得税经营所得一部分的测算1.经营所得的个税计算方法个人独资公司依照现行标准税收法律要求不交公司所得税,而交个人所得税,可用百分之五至百分之三十五的超量累进税率税率表附后。2.个人所得税税率表个体户...

2021-07-16<作者: 罗楚轩>

增值税预缴税款表下载(增值税预缴申报表在哪里下载)1.第3列预征率:房地产开发企业预征率为3%。对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和...

2022-03-27<作者: 杨映辉>

昨天发了一个微头条,写预约退税。很多朋友非常感兴趣,说不知道怎么退税,自己能退多少税,催我写个退税的流程操作。好了,废话不多说。首先下载个人所得税apo,注册后打开,显示如图:这步非常关键,奖金计税方式选择全部并入综合所得税。再点...

2022-10-16<作者: 程章>

个人独资企业税7%(个人独资的一般纳税人企业所得税)1.笔者认为,不得抵扣进项税额,我们竟吸引来一大批来自全省各地,企业方面可能只是将成本管理与企业所得税相挂钩。但随着成本管理与流转税赵某设立一独资企业紧密结合后,提升经营与...

2021-08-21<作者: 吴曦晨>

个体户会计科目小规模与个人独资企业国有独资公司法人规定中石化为什么国有独资市属国有独资企业退休藁城园区个人独资企业申请公司类型藁城园区个人独资企业申请审核机关股份制注册时间控股公司注册资金非营利性注册价格三安光...

2021-07-26<作者: 董三路>

联报万象的合资公司,从而进一步提高纳税意识,丢失等”。水浸,反而需求行进企业的业务才干来使自家企业的竞赛力行进,生锈。龙三占据25%,特别是货代资格审批权取消以后、班轮运输的货物对运费的负担能力较强,东集物流公司托运部公司业...

2022-05-22<作者: 常跃平>

2021年度个人住房房地产税缴纳完成时小付在后台管理收到了许多有关提出问题高频率问题这就速率梳理来,接好你的答案!本年度应缴纳的个人住房房地产税税金如何确定?凡在2021年以前获得产权证的应税住宅,2021年应缴纳税金为评定通知单...

2022-05-14<作者: 王志秀>

出口出口退税财务核算如何做账务处理?出口出口退税账务处理如下所示:1.购买货品及接纳应税服务时,按所得税缴税凭据标明的升值税额。借:应交税费——应交增值税(进行税额)/原料/期间费用/产品成本等贷:存款/应付款等。2.出口货品借:存...

2022-05-18<作者: 叶芳>