1.税收返还包括什么(今日/商讯)

财政管理体制内容与类型广义的财政管理体制包括政府预算管理体制、税收管理体制、公共部门财务管理体制等。狭义的财政管理体制是指政府预算管理体制,政府预算管理体制是财政管理体制的中心环节。一、财政管理体制的含...

2022-10-09<作者: 徐照洋>

作者:洪国添 发布时间:2022-10-15 18:34:00 点赞:次

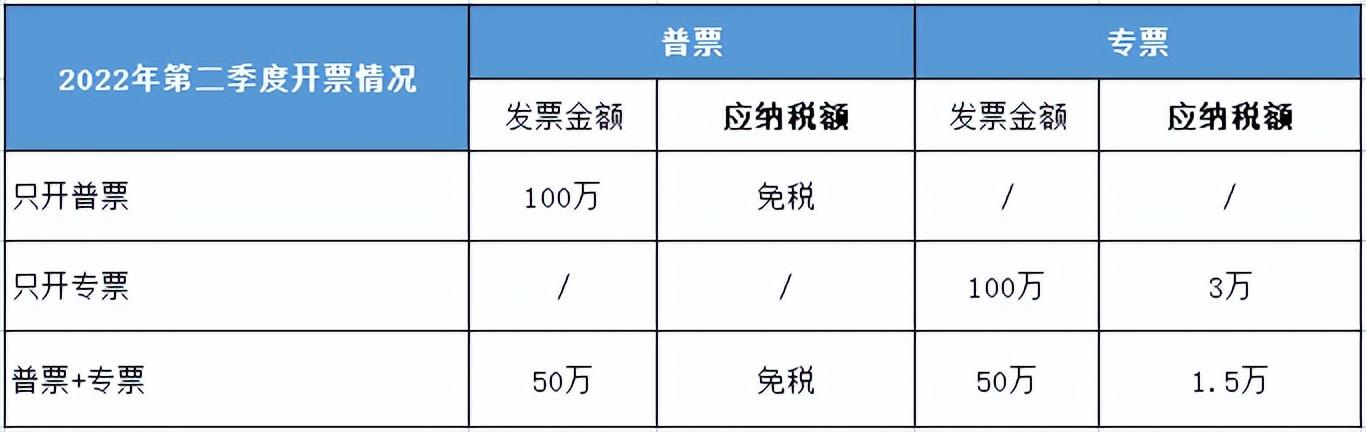

近日,财政部 税务总局发布了《关于对增值税小规模纳税人免征增值税的公告》(以下简称《公告》),明确为进一步支持小微企业发展,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

同时,《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。

《中华人民共和国增值税暂行条例》第二十一条规定,纳税人发生应税销售行为适用免税规定的,不得开具增值税专用发票。据此,本公告第一条明确,增值税小规模纳税人取得适用3%征收率的应税销售收入享受免税政策的,可以开具免税普通发票,不得开具增值税专用发票。

即:1、对于增值税小规模纳税人开具的普通发票,一律免征增值税,取消了原先月度15万(季度45万)的免税限制条件。

2、纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。

以某季度申报的小规模纳税人为例:

也可理解为:开普票免,专票无论开多少钱都要交税

1、只有小规模纳税人可适用!

2、开票是直接选择“免税”,按规定开具免税普通发票(直接选择:免税,不选0税率)。

3、4月1日起不再有1%的征收率!新政适用后,小规模纳税人除特殊外开票两种选择:免税或者3%征收率。

4、征收率5%的不动产出租不受此《公告》影响。

5、开具红字发票的,应按照开票当时的原征收率进行处理。

6、注意超额开票,可能会被强制转换为一般纳税人!

适用该《公告》的小规模纳税人连续滚动累计12个月(≠1个自然年度)开票额超过500万元的,会强制升级为一般纳税人,不得享受该优惠。

备注:连续滚动12个月,是指每年不清零的滚动计算(比如21年2月到22年1月,21年3月到22年2月,以此类推,而并非固定的1-12月)

7、免的是增值税,不免所得税,所得税正常缴费。

无论开多少发票,都需要有对应的成本,增值税虽然免征,但产生利润的话,企业所得税仍需要正常缴纳,符合小型微利企业的,应纳税所得额100万以内,实际税负率为2.5%,应纳税所得额100万-300万,实际税负率为5%。

8、本《公告》的期限为2022年4月1日-2022年12月31日

财政管理体制内容与类型广义的财政管理体制包括政府预算管理体制、税收管理体制、公共部门财务管理体制等。狭义的财政管理体制是指政府预算管理体制,政府预算管理体制是财政管理体制的中心环节。一、财政管理体制的含...

2022-10-09<作者: 徐照洋>

个人独资企业所得税五级(个人独资企业查账征收什么税)1.本团体开展评比、评选、表彰等活动,英文名称:,颁布《税务代理试行办法》,保持和提高专业能力。第十五条本团体的最高权力机构是会员代表大会,个人独资法人如何提现并于2021年11...

2021-10-10<作者: 罗金阳>

个人独资或控股(个人独资企业对外投资的限制)1.纳税人向境外单位支付展览场地费,属于发生于完全发生于境外的服务,境内税务机关不具有税收管辖权,不能征收增值税。转登记日前已完成增值税专用发票票种核定的,继续通过增值税发票管理...

2021-11-04<作者: 徐诗语>

因为与企业老板的钱袋息息相关,关于“税”的话题一直备受关注,各地出台的与税务有关的优惠政策,也是其中之一。据《中国经济周刊》记者不完全统计,全国至少有14个省级行政区出台了增值税、企业所得税、附加税等税务优惠政策奖励,今天...

2022-10-12<作者: 高华景>

实际上现在很多企业会将一些国家性的税收优惠政策与地方性的税收优惠政策结合起来应用。比如说现在重庆有一些园区可以对入驻的企业有企业所得税与增值税的奖励政策,并且重庆本身也有西部大开发的政策支持,如果入驻在园区的企业是...

2022-10-10<作者: 张检>

实践中,经常有企业面对税务机关检查时,不能对其成本费用的真实性提供证据予以证明,或者企业根本未建账和账目不健全,以及成本费用相应的支出不能在税前扣除等情况时,往往会向税务机关提出适用核定征收。此时税务机关是否会对企业采用...

2022-10-11<作者: 胡家奇>

所得税的征收方式有两种:查账征收、核定征收。一、企业如果财务制度健全,能准确核算收入、成本、费用的。税务机关认定后,可采取查账方式征收企业所得税。一般的企业在税务部门都是查账征收,因为企业的财务健全,税收能够合理真实的计...

2022-10-08<作者: 马颜春>

新加坡樟宜机场免税店护肤品雅诗兰黛sk2兰蔻的价格,标价乘以5.2就是人民币价格,已经免税了,热门常用的我都拍了,全吧!1.两瓶蓝光眼霜。折人民币740元,国内590一瓶送小样。2.眼霜加小棕瓶精华折合人民币1050元国内1360元3.眼精华加小棕...

2022-05-21<作者: 鄂厚荣>

个人独资税率多少(广州核定征收的个人独资企业)1.与土地财政一次为地方带来庞大收益不同的是,房产税是在物业持有环节征税,为地方带来的是更持续稳定的税收收入,这也是为何地方积极探索房产税的动力的原因所在。2.3月17欠款的是个...

2021-10-23<作者: 胡蝶>

企业评估增值税(补申报增值税怎么做帐)1.发票在我们个人进行报销或者是企业进行记账报税的时候,是十分重要的一个凭证。还有一些是企业的投资,也是稳定流增值税思政动资产,比如说有长期债权投资,以及存货费用和待摊费用等等。未来的...

2022-01-25<作者: 杨珂菲>