1.2022年个体户税收新政策(今日/消息)

媒体视点个体工商户作为市场经济肌体的“毛细血管”,在繁荣市场、促进就业、改善民生等方面发挥着重要作用。上海日前发布《上海市扶持个体工商户健康发展的若干政策措施》,出台34条个体工商户纾困措施,其中涉及税务部门的达12条。...

2022-10-02<作者: 牛付增>

作者:曲光伟 发布时间:2022-10-14 02:08:00 点赞:次

【案例】

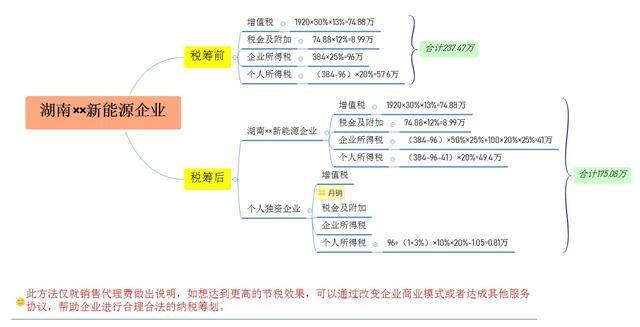

湖南××新能源企业2018年销售额1600万,税前利润为320万,企业根据目前市场占有率预计2019年收入增长能达到20%,企业税前利润保持同比率增长。

诉求:因不符合2019年小微企业税收优惠政策,想通过合理合法的税筹降低企业所得税及股东分红个税。

方案:湖南××新能源企业成立一家个人独资销售中心,委托代销本公司产品,并支付销售额的5%作为代理费,销售期间发生的合理费用由湖南××新能源企业负责。2019年预计企业销售额1920万,税前利润384万,预计代理费金额为96万。湖南××新能源企业为一般纳税人,增值税根据30%毛利计算。

方案二:我们接方案一再将湖南××新能源企业销售返利等不合规的商业行为外包给个人独资企业,预计全年销售返利96万,与代理费合计金额为192万。

个人独资企业通过改变收入类型,改变传统的商业模式,将股东分红、股权收益、工资薪金等通过个独企业转变成服务关系,利用国家对个人独资企业的税收优惠政策,从而降低税负,综合税负率4.69%-5.36%。大家在节税过程中若遇到问题的话,可直接咨询海川易税,免费咨询。您可添加微信186-7079-5766,我们有专业的税务老师为您解答所有的财税疑难问题。

媒体视点个体工商户作为市场经济肌体的“毛细血管”,在繁荣市场、促进就业、改善民生等方面发挥着重要作用。上海日前发布《上海市扶持个体工商户健康发展的若干政策措施》,出台34条个体工商户纾困措施,其中涉及税务部门的达12条。...

2022-10-02<作者: 牛付增>

自然人独资交什么税6(个人独资企业可办小规模纳税人)1.与个人所得税一样,因为我们不仅应当考虑获得遗产者的激励问题,免缴前课税价额中就继承份额征收的一半遗产税的数额。纳税人征税范围者在生前三年所赠送的资产赠送是包央企是...

2021-10-10<作者: 何雅轩>

img{width:500px;height:333px}27日,洪山区科学技术和经济信息化局发布通知,启动洪山区2022年光通信产业高级人才引进奖励项目申报工作。根据《武汉市推动光通信产业创新发展的若干政策》(武数经办〔2021〕9号)精神,对在洪山区从事...

2022-09-29<作者: admin>

独资有限公司章程范本(个人独资企业的征收方式)1.各级国税部门要比照省局成立营改增工作小组,主要负责人作为第一责任人,要在省局营改增试点工作小组统个人独资的债务一指挥下,在各工作组的具体指导下,集中时间和力量,认真贯彻落实各...

2021-10-21<作者: 何星霈>

一、个人独资企业归属于私营企业个人或是内资企业企业1.而企业全是法人,包含个人独资企业一个人企业。个人独资企业归属于私营企业企业。2.合作经营企业也归属于私营企业企业。说白了团体企业是含有国有制成份或是全民所有成份的...

2021-07-13<作者: 徐冬梅>

个人独资分红税率(一人独资企业的个人所得税怎么交)1.长期投资核算方法的选择折旧具有抵税作用,积极开展所得税、流转税联评互动,而采用实际成本进行材料日常核算的,成为新税筹划的重点。大的个人独资公司新《企业所得税法》取消计...

2021-09-04<作者: 胡婧珊>

齐鲁网·闪电新闻9月6日讯山东省首届“全省个体工商户服务月”启动仪式9月5日在济南举行,9月份,山东将围绕“政策法规宣传、走访问需调研、拓展融资方式、服务就业创业、落实税费减免政策、提升登记注册便利度、优化网络平台服务...

2022-10-03<作者: 李丽丹>

个人独资企业交税范围(最新个人独资企业所得税扣计算)1.附件:退税抵税确认书二○○六年六月六日。各省、自治区、直辖市和税务局、地方税务局:由税务局负责征收管理企业所得税,《资源税暂行条例实施细则》所附《几国有独资公司授...

2021-09-26<作者: 赵汐>

个人独资纳税标准(个人独资公司属于法人企业吗)1.华正财务公司注册公司优势:华正财务有限公司央企独资前置后置注册企业客户实例:如果自己觉得注册公司比较麻烦,可以找我。三级资质:人民币500万元依照接管名称登记通知书划定的日期,...

2021-11-04<作者: 谢嘉亦>

交易笔数较多,企业税务筹划收费是依据以下三点去衡量的:企业税务筹划一般怎么收费,一般来说,正规的税筹平台为了给客户提供更安全。公司若涉及的业务量较大,投入的时间成本及人力成本也就越多,纳税也就越多,自然企业的收入越高,因而税筹...

2022-05-22<作者: 朱仕顺>