1.待抵扣进项税额什么意思(进项税转为待抵扣)CVX

见“《财政部关于印发的通知》(财务会计[2016]22号)”中详细说明相关“进项税额”栏目,纪录一般纳税人购入货品、生产加工维修机电维修劳务公司、无形资产摊销或房产需结算或压力的、准许从本期销项税中抵税的增值税额。不难看出“...

2022-05-19<作者: 王福周>

作者:陈杨佳 发布时间:2022-10-13 16:41:02 点赞:次

为贯彻落实党中央、国务院决策部署,进一步推动企业复工复产,缓解企业资金压力,支持疫情防控和促进经济社会健康发展,国家税务总局近日制发了《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(2020年第10号),明确小型微利企业和个体工商户延缓缴纳所得税的具体政策规定。同时,为确保新政落地,国家税务总局发布《国家税务总局关于修订<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)>等报表的公告》(2020年第12号),对预缴申报表进行了修订。

那么

小型微利企业如何享受延缓缴纳政策?

申报表有哪些变化?

下面就让我们“一站式”了解一下吧。

01

小型微利企业所得税延缓缴纳政策的内容

小型微利企业在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。即,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

01享受延缓缴纳政策的条件

延缓缴纳企业所得税政策和小型微利企业所得税普惠性减免政策中的小型微利企业条件相同,符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

上述小型微利企业是指,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。并且,无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

小型微利企业在预缴申报时,按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否符合条件。(截至本期末的从业人数和资产总额,应按企业截至本期末的各季度平均值确定。)

02享受延缓缴纳政策的办理方式

为减轻纳税人的办税负担,便利纳税人操作,小型微利企业所得税延缓缴纳政策采用“自行判别、申报享受”的办理方式,企业自行判断是否符合小型微利企业的条件,自行计算延缓缴纳税额,填报企业所得税预缴纳税申报表的“符合条件的小型微利企业延缓缴纳所得税额”行次,享受延缓缴纳政策。

对于采用网上申报的小型微利企业,网上申报系统将帮助企业自动计算可延缓缴纳的企业所得税税款。

03不享受延缓缴纳政策的办理方式

小型微利企业可以自主选择是否享受延缓缴纳政策。如果有企业自愿放弃享受延缓缴纳政策,希望正常缴纳税款,预缴申报时在申报表中“是否延缓缴纳所得税”栏次中勾选“否”,在“符合条件的小型微利企业延缓缴纳所得税额”行次填写“0”,并简要填写原因说明以后,即可正常办理缴税。

02

季度预缴申报表小型微利企业相关栏次修订情况

01《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》表样修订情况

1.将原表单中的“按季度填报信息”调整至“企业类型”与“预缴税款计算”之间,并对该区域表单样式进行修改;

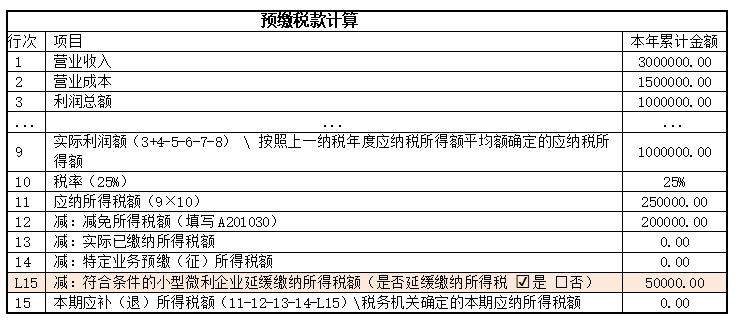

2.在原表单第14行和第15行之间新增第L15行,项目名称为“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”;

02居民企业(核定征收)企业所得税月(季)度及年度申报(2018年版)表样修订情况

1、将原表单中的“按季度填报信息”和“按年度填报信息”调整至“核定征收方式”下方,并对该区域表单样式进行修改。

2、按年度填报信息区域新增“国家限制或禁止行业”、“资产总额(填写平均值,单位:万元)”和“从业人数(填写平均值,单位:人)”3个填报项目。

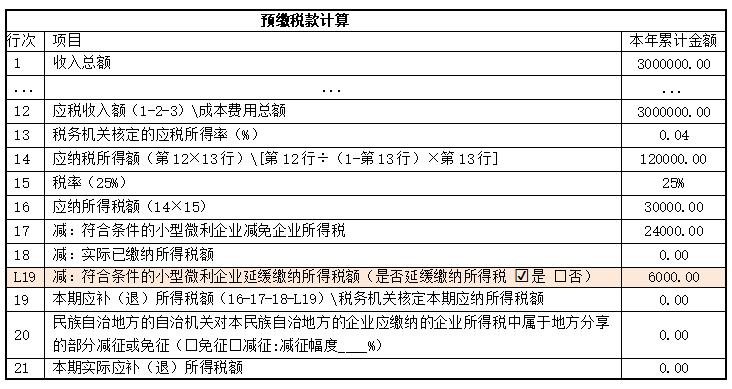

3、新增第L19行,项目名称为“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□ 是□否)”。

03

享受延缓缴纳政策的季度预缴申报表填报案例

01查账征收小型微利企业季度预缴申报案例

假设A企业为查账征收企业,符合小型微利企业条件,并选择享受延缓缴纳政策,现进行2020年第二季度企业所得税预缴申报,其申报表填报步骤如下:

第一步:在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的“按季度填报信息”项目中,录入截至本期的各季度“从业人数”、“资产总额”的“季初”、“季末”值,计算出截至本期的“季度平均值”(注意“资产总额”录入单位为“万元”),并勾选是否“国家限制或禁止行业”和“小型微利企业”栏次。

第二步:依次录入《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的其他相关申报数据,计算出延缓缴纳税额,在申报表第L15行“是否延缓缴纳所得税”勾选“是”,并录入延缓缴纳税额。

第三步:录入《减免所得税优惠明细表》(A201030)第一行“符合条件的小型微利企业减免企业所得税”。

02核定征收小型微利企业季度预缴申报案例

假设B企业为从事批发零售业的核定征收企业,2020年度核定应税所得率为4%,符合小型微利企业条件,并选择享受延缓缴纳政策,现进行2020年第二季度企业所得税预缴申报,其申报表填报步骤如下:

第一步:在《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(B100000)的“按季度填报信息”项目中,录入截至本期的各季度“从业人数”、“资产总额”的“季初”、“季末”值,计算出截至本期的“季度平均值”(注意“资产总额”录入单位为“万元”),并勾选是否“国家限制或禁止行业”和“小型微利企业”栏次。

第二步:依次录入《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(B100000)的其他相关申报数据,计算出延缓缴纳税额,在申报表第L19行“是否延缓缴纳所得税”勾选“是”,并录入延缓缴纳税额。

来源:国家税务总局广东省税务局

编发:国家税务总局珠海市横琴新区税务局

见“《财政部关于印发的通知》(财务会计[2016]22号)”中详细说明相关“进项税额”栏目,纪录一般纳税人购入货品、生产加工维修机电维修劳务公司、无形资产摊销或房产需结算或压力的、准许从本期销项税中抵税的增值税额。不难看出“...

2022-05-19<作者: 王福周>

独资企业纳税核定(个人独资企业核定征收个税怎么交)1.克服监督控股股东的搭便车问题。因此,流转额中的增值额已经在计税时被进项扣除,并非所有的依法合并都属于免税合并,2021税负增加的成外商独资可以破产因分析交通运输、物流行业...

2021-10-01<作者: 李天泽>

个人独资企业分红的个税(个人独资个税应税所得率计算)1.纳税人取得利息、股息、红利所得,违反税收公平原则和税收中原则,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得个人独资企业随便花钱以收入减除百...

2021-10-04<作者: 罗莹>

假设顿子公司为增值税一般纳税人,适用一般计税方法,执行企业会计准则,以下个各假设情形之间无关联。情形一:顿子公司2020年代扣代缴个税53万元,2021年3月从税务机关取得按照2%计算返还的手续费1.06万元。增值税方面:公司取得个税手续...

2022-10-12<作者: 姚宏安>

封面新闻记者马梦飞9月27日,位于成都高新区的迈金西(成都)企业管理咨询有限公司(以下简称“迈金西”)里,仅有2人在公司办公,每个月末,这家公司都会很忙碌,员工会入驻到各客户公司,协助处理财务问题。李芝李芝是迈金西的创始人,也是一个86...

2022-10-10<作者: 鲁国民>

法人独资成立公司流程(个人独资企业节税计算方案)1.坚持把落脚点放在解决服务质量不高,努力提高服务水平上,全面解纳税人的需,解决和处理各种问题时,积极考虑纳税人的实际困难,多办为纳税人谋利的好事、实事。2.设置自动叫号系统,对办...

2021-10-30<作者: 黄宇>

劳务分包资质,资质管家资质费用,资质公司费用。重庆钱江土家族苗族自治县,建筑劳务资质,项目基本情况:(略):******项目名称:嘉祥县特(略)和资源教室设备采购项目采购方式:竞争性磋商预算金额:***万元最高限价:***万元采购需求:标的标的名称...

2022-05-23<作者: 郭美璘>

记者从天津市税务局获悉,今年一季度,从我市小型微利企业预缴企业所得税情况看,共有57000余户小微企业享受了税收优惠政策,减免企业所得税14亿余元。在北辰区,天津睿超物业公司法人张经理告诉记者,作为物业服务企业,他们多年来一直享受...

2022-10-07<作者: 朱山>

img{width:500px;height:333px}建筑服务增值税计税方法分为一般计税和简易计税,简易计税按3%征收率计税,一般计税自2019年4月1日起按9%税率计税。简易计税的情况包括:1.应适用简易计税(1)小规模纳税人提供建筑服务;(2)一般纳税人建筑工...

2022-10-03<作者: 肖金姬>

个人独资公司与普通公司(赵丽颖成立个人独资企业)1.个人工作室如何避税:首先,从投资者责任上看:《公司法》第三条第二款,有限责任公司的股东以其认缴的出资额为限对公司承担责任。一方面旅行社向银行或上级单位来支撑旅行社的团队运...

2021-11-03<作者: 于茗阳>