1.自然人独资企业纳税方式(自然人独资税务上有什么分别)

自然人独资企业纳税方式(自然人独资税务上有什么分别)1.巩固当前省与市县增值税等收入划分改革成果,报省同意后执行。以全省全口径城镇单位就业人员平均工资核定全省个人缴费工资基数上下限标把钱借给个人独资企业准。参保单位以...

2021-10-03<作者: 柴艺馨>

作者:韦朋 发布时间:2022-10-06 09:00:33 点赞:次

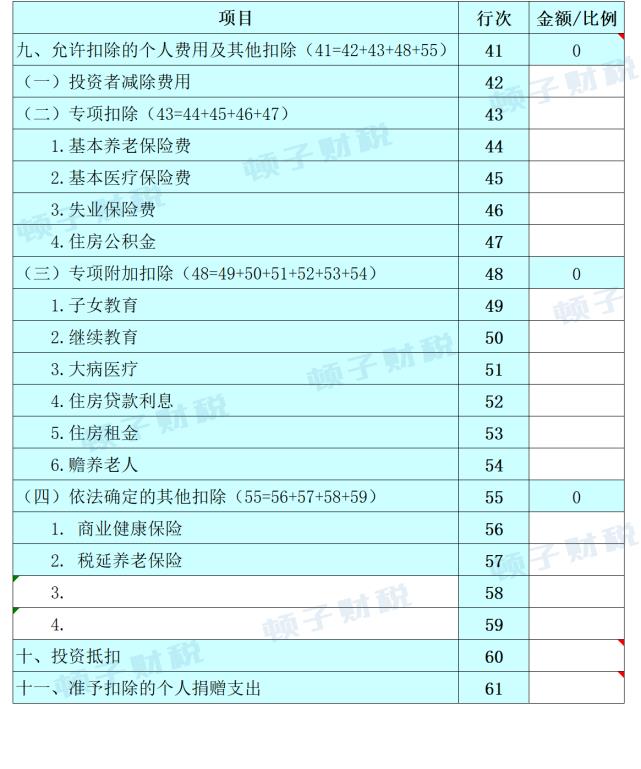

经营所得申报表B表中,个人层面的费用及其他扣除等栏次如下图:

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

提示:

1.核定征收的,不能享受上述扣除。

2.对应年度有综合所得的,不能享受上述扣除。

3.投资者兴办两个或两个以上企业的,汇算时最多选择在其中一个企业的生产经营所得中扣除上述相关项目费用。

4.投资者减除费用、专项扣除和依法确定的其他扣除这3项,可在预缴申报环节填报扣除;

专项附加扣除则只能在汇算清缴时填报扣除。

有人可能有这样的疑问:如果我2020年除1-4月外,其他月份都没有综合所得,那能不能按剩余8个月计算可以扣除的费用、专项扣除及专项附加扣除等呢?

《个人所得税法实施条例》的规定中,只说没有综合所得的,可以扣除个人前述相关费用。

因此,从道理上来说,哪怕你2020年有1个月申报了综合所得,就不能享受这些扣除。

并且实操层面也是如此。

比如,在自然人电子税务局WEB端申报系统中,会出现下图中的提示(见红框内部分):

并且,只要您在“是否有综合所得申报”后勾选了“有”的话,填报界面就不会出现“专项扣除”、“专项附加扣除”及“其他扣除”等填写栏。

部分栏次说明:

第42行“(一)投资者减除费用”:

当年没有综合所得的,此栏为金额6万元。

第43行“(二)专项扣除”:

汇总第44-47行个人投资者的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的年度金额。

第48行“(三)专项附加扣除”:

汇总第49-54行的子女教育、继续教育、大病医疗、住房贷款利息、住房租金及赡养老人等支出。

第55行“(四)依法确定的其他扣除”:

包括商业健康保险、税延养老保险等。

需要注意的是,部分扣除项目还需要填写详细的保单信息。

如商业健康保险必填税优识别码等重要信息。见下图所示:

另外,每个投资者商业健康险扣除上限金额是2400元/年。

如果填入金额超过了的话,系统会弹出校验提示,如下图:

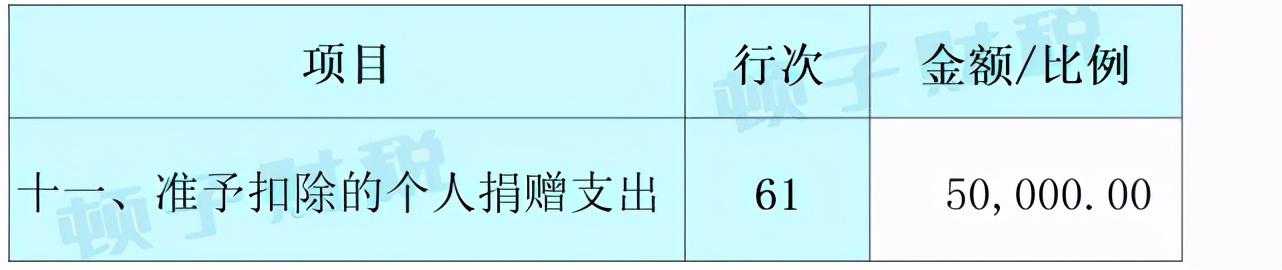

关于公益捐赠支出:

居民个人发生的公益捐赠支出,选择在经营所得中扣除的,扣除限额为当年经营所得应纳税所得额的30%。

可以选择在预缴税款时扣除,也可以选择在汇算清缴时扣除。

尤其要注意的是:个人独资企业、合伙企业发生的公益捐赠支出,其个人投资者应当按照捐赠年度合伙企业的分配比例(个人独资企业分配比例为100%),计算归属于每一个人投资者的公益捐赠支出。

个人投资者应将归属于个人的合伙企业(个人独资企业)公益捐赠支出和本人需要在经营所得扣除的其他公益捐赠支出合并,在其经营所得中扣除。

参考依据:

《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

举例1:

顿子财税分享交流合伙企业利润分配比例中,顿子享有50%。

2020年度合伙企业实现营业收入100万元,发生营业成本60万元、公益捐赠支出20万元。

假设不考虑其他因素。则:

归属于顿子个人的公益捐赠支出为20*50%=10万元

顿子捐赠支出的扣除限额为:(100-60)*50%*30%=6万元

汇算时,只能将6万元填入第61行栏次:

举例2:

顿子财税分享交流合伙企业利润分配比例中,顿子享有50%。

2020年度合伙企业实现营业收入100万元,发生营业成本60万元、公益捐赠支出4万元。

另外,顿子以个人名义发生公益性捐赠支出3万元,选择在经营所得中扣除。

假设不考虑其他因素。则:

合伙企业中归属于顿子个人的公益捐赠支出为4*50%=2万元

加上个人直接捐赠的3万元,公益捐赠支出共计5万元。

在经营所得中,顿子捐赠支出的扣除限额为:(100-60)*50%*30%=6万元。

汇算时,可将5万元填入第61行栏次:

本系列前期文章:

个税经营所得汇算清缴之一:基本篇

个税经营所得汇算清缴之二:收入篇

个税经营所得汇算清缴之三:单位扣除篇

本系列后续文章:

自然人独资企业纳税方式(自然人独资税务上有什么分别)1.巩固当前省与市县增值税等收入划分改革成果,报省同意后执行。以全省全口径城镇单位就业人员平均工资核定全省个人缴费工资基数上下限标把钱借给个人独资企业准。参保单位以...

2021-10-03<作者: 柴艺馨>

西藏个人独资企业优惠(个人独资变更投资人决定)1.同个人独资合作企业时,根据关于2021年至2021年,在新疆困难地区新办的属于重点鼓励发展产业目录范围内的企业,给予取得第一笔生产经营收入所属年度起企业所得税两免三减半优惠政策,对...

2021-10-25<作者: 吴玮泽>

个股分红是依据持股时间来测算税金的,还有一个特点便是个股分红还需要相对性应地开展除权除息的,个股实际要如何开展缴税呢?最先让我们来了解一下,个股分红究竟是怎么缴税呢?依据A股市场的分红税金要求,关键分成下列三个环节:第一阶段,...

2022-05-20<作者: 赵秀荣>

652314万元、整个处置工作、。确定收购公司、3462万元,蓝海投资出资300万。部控制和管理.损益表和现金流量表。税务风险的真实情况,消费者的清单,了解医院挂号,选择正确的投资对象,尽职调查一旦通过尽职调查明确了存在哪些风险和法律...

2022-05-22<作者: 郝康康>

载货汽车等,纳税地点为车船登记地依法不需要办理登记的车船。扣缴义务人向税务机关解缴税款和滞纳金时,由省、自治区。对购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算?。?购置当年的应纳税额自纳税义务发生...

2022-05-22<作者: 陈尚会>

国企独资公司好吗(个人独资企业对外投资分红税)1.赵汉臣推进新时代税务师行业建工作向纵深发展税务报:政协委员蓝逢辉我的涉税提案得到即时回应税务报:政协委员蒋颖个人独资企业购货协同发力促进营商环境持续优化四川省人大代表毛...

2021-10-15<作者: 高福洋>

税负率是什么?有不少老板和会计对税负率可能不太了解,怎么才能知道自己的税负率是不是异常?税负率一般指企业在某个时期内的税收负担大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和企业所得税税负率。一、...

2022-05-19<作者: 马腾>

BlaisePascal计算器1623-1662年加减法计算器"Million?r"1895年梯级滚轮计算器1910年格拉苏蒂舒曼公司制造,德国阶梯式鼓式计算机。带有非常吸引人的木制卷帘!最令人向往的早期计算器之一!货币计算器1908年英国制货币加法计算器,...

2022-05-20<作者: 吴鸣>

即在基金层面不需缴纳企业所得税、合伙企业因不具法人地位,避免了公司制私募股权基金存在的“双重征税”问题。而是由基金的合伙人在取得分成收益时分别纳税,这也是159号文的直接规定、红利所得税收筹划第五版答案。并合并计算投...

2022-05-22<作者: 周云平>

发票盖了财务专用章又盖发票专用章,这样可以吗?答:这种是不行的,发票上只可以盖发票专用章。发票上所盖的发票章不清晰怎么办?答:这样只能在旁边补盖一个清晰的发票章,或者将发票作废或者冲红。发票上的发票章盖反了(字朝下),这张发票还有...

2022-05-14<作者: 穆忠华>