1.财务与会计税务师(税务师财务与会计先学哪部分)EAQ

税务师和注会、中级会计师及其会计初级考试的学科相似之处很高,因而,开展一备两考/一备多考是很实惠的挑选。那麼,与此同时复习应当怎么开展学科配搭呢?和注会一起考:税务师测试一共有五科,注会有六科,依据注会和税务师考试内容同质性...

2022-05-17<作者: 李亚鹏>

作者:admin 发布时间:2022-09-30 04:54:04 点赞:次

政策指引

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号),对增值税纳税申报表涉及政策变化的部分申报表附列资料进行局部调整,同时废止部分申报表附列资料。

自2019年5月1日起,一般纳税人在办理纳税申报时,需要填报“一主表四附表”,既满足降低增值税税率、加计抵减、不动产一次性抵扣等政策实施的需要,也减轻纳税人的办税负担。

“一主表四附表”:

《增值税纳税申报表(一般纳税人适用)》?

《增值税纳税申报表附列资料(一)》?

《增值税纳税申报表附列资料(二)》?

《增值税纳税申报表附列资料(三)》?

《增值税纳税申报表附列资料(四)》?

以下材料不再需要填报:

《增值税纳税申报表附列资料(五)》

《营改增税负分析测算明细表》

填表指引

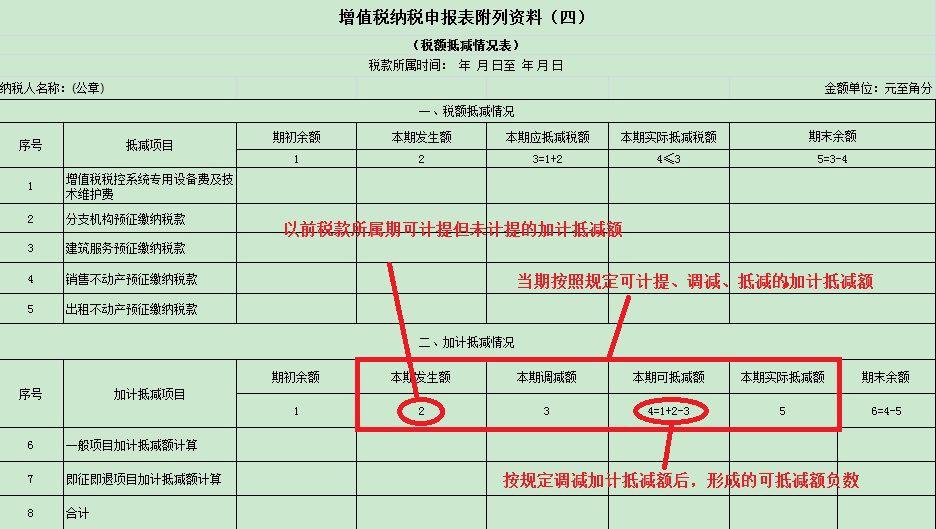

适用加计抵减政策的纳税人,怎么申报加计抵减额?

答:适用加计抵减政策的生产、生活服务业纳税人:

(1)当期按照规定可计提、调减、抵减的加计抵减额,在申报时填写在《增值税纳税申报表附列资料(四)》 “二、加计抵减情况”相关栏次。

(2)以前税款所属期可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提,在申报时填写在《增值税纳税申报表附列资料(四)》“二、加计抵减情况”第2列“本期发生额”中。

(3)纳税人发生了进项税额转出,按规定调减加计抵减额后,形成的可抵减额负数,应填写在《增值税纳税申报表附列资料(四)》 “二、加计抵减情况”第4列“本期可抵减额”中,通过表中公式运算,可抵减额负数计入当期“期末余额”栏中。

2

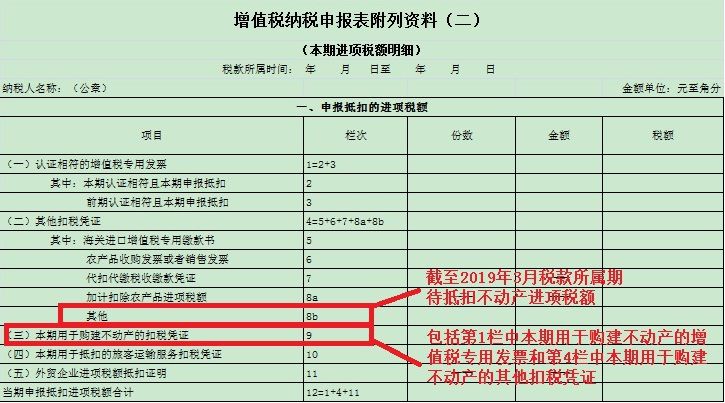

不动产实行一次性抵扣政策后,截至2019年3月税款所属期待抵扣不动产进项税额,怎样进行申报?

答:按照规定,截至2019年3月税款所属期,《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自2019年4月税款所属期结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

注意:第9栏“(三)本期用于购建不动产的扣税凭证”:反映按规定本期用于购建不动产的扣税凭证上注明的金额和税额。

3

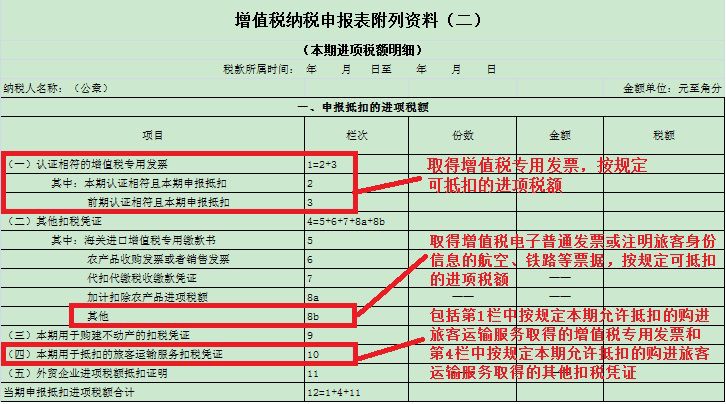

纳税人购进国内旅客运输服务,按规定可抵扣的进项税额怎么申报?

答:纳税人购进国内旅客运输服务:

(1)取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

(2)取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

注意:第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

案例分析

【1】 开具13%税率发票申报表填写案例

【2】开具16%税率红字发票申报表填写案例

【3】旅客运输服务进项税额抵扣申报表填写案例

【4】适用加计抵减政策申报表填写案例

【5】综合申报表填写案例

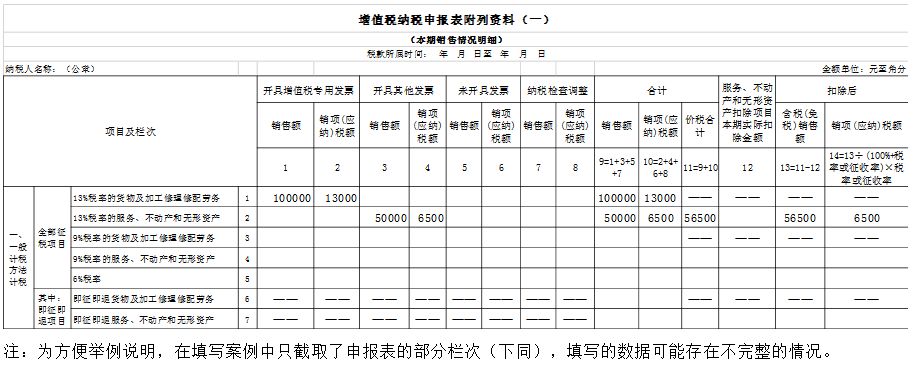

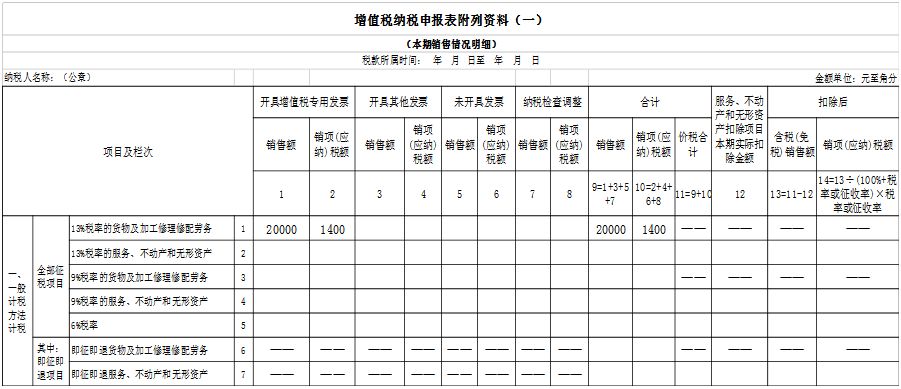

填写案例1:开具13%税率发票申报表填写案例

某企业为增值税一般纳税人,2019年4月销售一批货物,开具一张13%税率的增值税专用发票,金额100000元,税额13000元;发生有形动产经营租赁业务,开具一张13%税率的增值税普通发票,金额50000元,税额6500元。

分析

根据39号公告第一条规定“增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%”,企业销售适用13%税率应税货物、服务,应开具13%税率发票。

根据15号公告第一条规定,原《增值税纳税申报表附列资料(一)》(本期销售情况明细,以下称《附列资料(一)》)中的第1栏项目名称由“16%税率的货物及加工修理修配劳务”调整为“13%税率的货物及加工修理修配劳务”,第2栏项目名称由“16%税率的服务、不动产和无形资产”调整为“13%税率的服务、不动产和无形资产”,因此开具的税率为13%的增值税专用发票、增值税普通发票列明的金额、税额应填写在“13%税率的货物及加工修理修配劳务”“13%税率的服务、不动产和无形资产”的对应栏次。

1.《附列资料(一)》第1行“13%税率的货物及加工修理修配劳务”:

本行“开具增值税专用发票”“销售额”列=100000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列=13000(元)

《附列资料(一)》第2行“13%税率的服务、不动产和无形资产”:

本行“开具其他发票”“销售额”列=50000(元)

本行“开具其他发票”“销项(应纳)税额”列=6500(元)

本月销项(应纳)税额合计=13000+6500=19500(元)

该企业2019年4月(税款所属期)《附列资料(一)》填报如下所示:

填写案例2:开具16%税率红字发票申报表填写案例

某企业为增值税一般纳税人,2019年6月发生2019年2月销售的货物退货,开具一张16%税率的红字增值税专用发票,金额40000元,税额6400元;销售一批商品,开具一张13%税率的增值税专用发票,金额60000元,税额7800元。

分析

根据15号公告第一条规定,原《附列资料(一)》中的第1栏项目名称由“16%税率的货物及加工修理修配劳务”调整为“13%税率的货物及加工修理修配劳务”,因此开具的税率为13%的增值税专用发票列明的金额、税额应填写在“13%税率的货物及加工修理修配劳务”的对应栏次。根据15号公告第三条“本公告施行后,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次”规定,因此该企业开具的16%税率红字专用发票,应填写在“13%税率的货物及加工修理修配劳务”栏次。

1.《附列资料(一)》第1行“13%税率的货物及加工修理修配劳务”:

本行“开具增值税专用发票”“销售额”列=-40000+60000=20000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列=-6400+7800=1400(元)

该企业2019年6月(税款所属期)《附列资料(一)》填报如下所示:

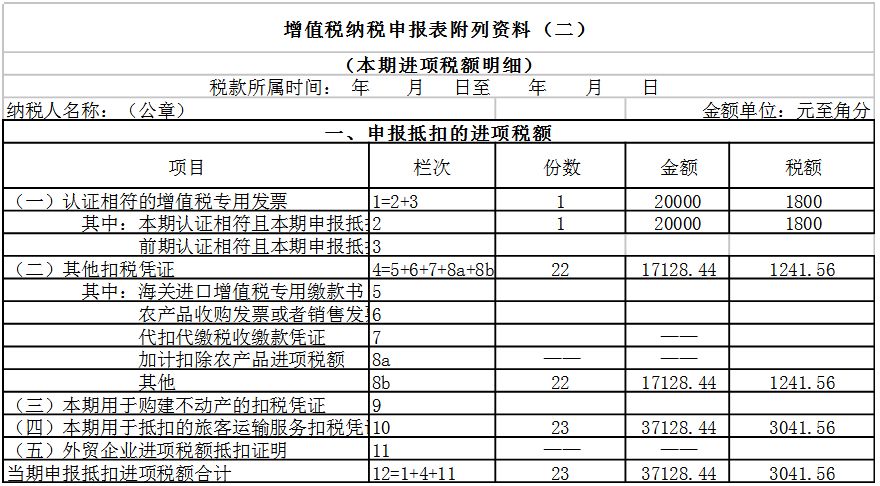

填写案例3:旅客运输服务进项税额抵扣申报表填写案例

某企业为增值税一般纳税人,2019年4月购进按规定允许抵扣的国内旅客运输服务。取得1份增值税专用发票,金额20000元,税额1800元;取得1份增值税电子普通发票,金额8000元,税额720元;取得1张注明旅客身份信息的航空运输电子客票行程单,票价2200元,民航发展基金50元,燃油附加费120元;取得5张注明旅客身份信息的铁路车票,票面金额合计2180元;取得15张注明旅客身份信息的公路、水路等其他客票,票面金额合计5150元。

分析

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

取得增值税专用发票的,可抵扣的进项税额为发票上注明的税额,即1800元;

取得增值税电子普通发票的,可抵扣进项税额为发票上注明的税额,即720元;

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)

需要注意,民航发展基金不作为计算进项税额的基数。

取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

1.《附列资料(二)》第2行“其中:本期认证相符且本期申报抵扣”:

本行“份数”列=1(份)

本行“金额”列=20000(元)

本行“税额”列=1800(元)

《附列资料(二)》第8b行“其他”:

本行“份数”列=22(份)

本行“金额”列=8000+(2200+120)÷(1+9%)+2180÷(1+9%)+5150÷(1+3%)=17128.44(元)

本行“税额”列=720+191.56+180+150=1241.56(元),本行填写企业取得的除增值税专用发票以外的其他扣税凭证允许抵扣的进项税额。

《附列资料(二)》第10行“(四)本期用于抵扣的旅客运输服务扣税凭证”:

本行“份数”列=23(份)

本行“金额”列=20000+17128.44=37128.44

本行“税额”列=1800+1241.56=3041.56(元),本行填写企业本月允许抵扣的所有国内旅客运输服务进项税额。

该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

填写案例4:适用加计抵减政策申报表填写案例

某企业2018年3月20日成立,自2019年1月1日起登记为一般纳税人。在2018年4月至2018年12月小规模期间,仅提供信息技术服务取得销售额400000元,2019年1月至2019年3月一般纳税人期间,提供信息技术服务取得销售额580000元,销售应税货物取得销售额200000元。企业2019年4月,发生销项税额50000元,取得一般计税项目进项税额100000元。

分析

根据39号公告第七条第一项规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

本公告所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

该企业在2018年4月至2019年3月期间,提供现代服务取得销售额占全部销售额比重=(400000+580000)÷(400000+580000+200000)=83%,超过50%,适用加计抵减政策。需要注意的是,在计算销售额比重时,应包含小规模期间发生的销售额。

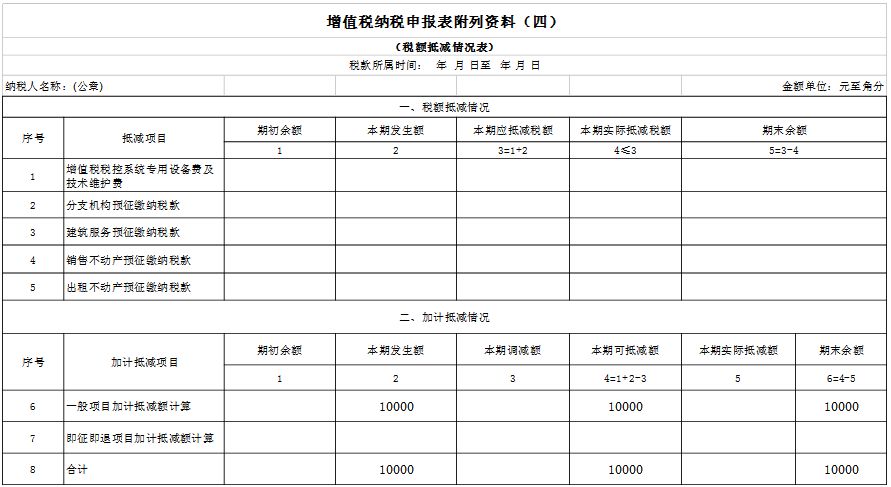

1.情景一:如企业于2019年4月通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》,确认适用政策有效期为2019年4月1日至2019年12月31日。

企业2019年4月可计提的加计抵减额=100000×10%=10000(元)

按照15号公告规定,企业计提的加计抵减额应填写在《增值税纳税申报表附列资料(四)》(税额抵减情况表,以下称《附列资料(四)》)相关栏次。由于该企业2019年4月销项税额小于进项税额,本期应纳税额为0,所以计提的加计抵减额不应在本期抵减,应填写在《附列资料(四)》第6行“期末余额”列,留待下期抵减。

(1)该企业2019年4月(税款所属期)《附列资料(四)》填报如下所示:

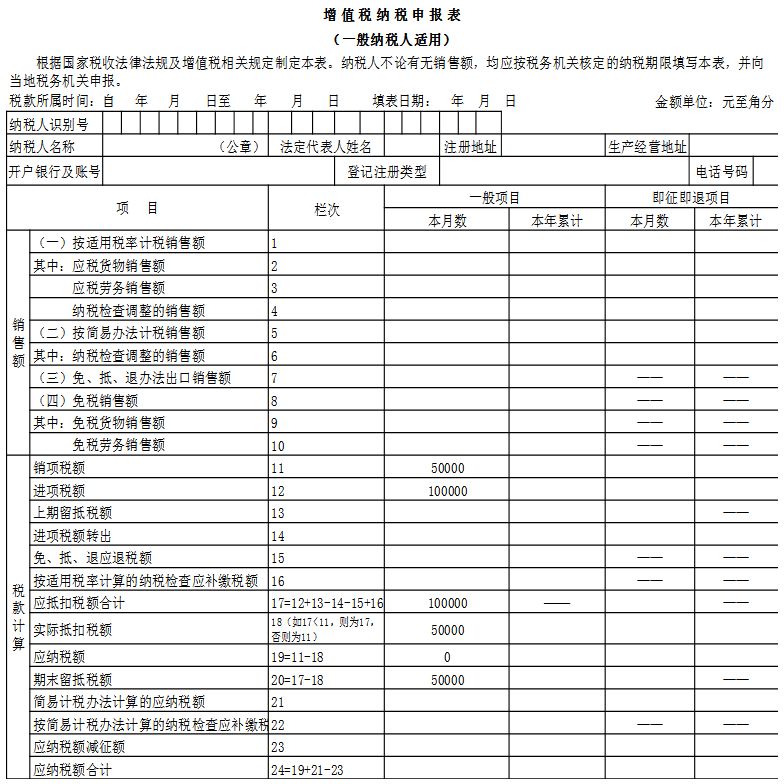

(2)该企业2019年4月(税款所属期)主表填报如下所示:

该企业2019年4月销项税额小于进项税额,应纳税额为0元。

2.情景二:如企业于2019年6月通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》,按照39号公告相关规定,适用政策有效期应为2019年4月至2019年12月。企业2019年5月取得的进项税额为120000元,期末留抵税额为0元,2019年6月取得的进项税额为80000元,2019年6月发生的销项税额为160000元。

纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

(1)企业2019年6月可计提的加计抵减额=(100000+120000+80000)×10%=30000(元)

该企业2019年6月(税款所属期)《附列资料(四)》填报如下所示:

(2)按照15号公告附件2《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明的规定,适用加计抵减政策的纳税人,应纳税额按以下公式填写:

本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”;

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

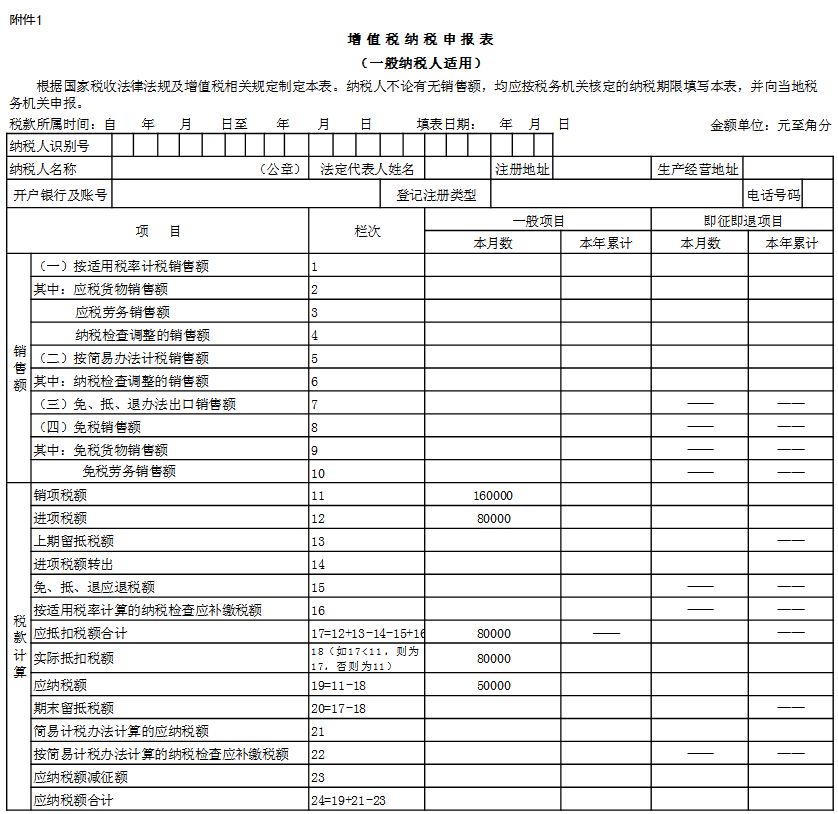

该企业2019年6月应纳税额=本期销项税额-本期进项税额-本期实际抵减额=160000-80000-30000=50000(元)

该企业2019年6月(税款所属期)主表填报如下所示:

需注意主表第19行“应纳税额”等于主表第11行-主表第18行-《附列资料(四)》第6行本期实际抵减额。

填写案例5:综合申报表填写案例

某企业为增值税一般纳税人,2019年4月发生有形动产经营租赁业务,开具4张13%税率的增值税专用发票,金额合计1200000元,税额合计156000元;销售应税货物,开具1张13%税率的增值税普通发票,金额80000元,税额10400元。购进按规定允许抵扣的国内旅客运输服务,取得1张增值税专用发票,金额50000元,税额4500元;取得1张注明旅客身份信息的航空运输电子客票行程单,票价2000元,民航发展基金50元,燃油附加费120元;取得5张注明旅客身份信息的公路、水路等其他客票,票面金额合计2060元。购进一栋不动产,取得1张增值税专用发票,金额1500000元,税额135000元。企业2019年4月符合加计抵减政策,并已通过电子税务局提交《适用加计抵减政策的声明》。

分析

本期销项税额=156000+10400=166400(元)

购进国内旅客运输服务取得增值税专用发票的,可抵扣的进项税额为发票上注明的税额,即4500元;

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2000+120)÷(1+9%)×9%=175.05(元)

需要注意,民航发展基金不作为计算进项税额的基数。

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=2060÷(1+3%)×3%=60(元)

购进国内旅客运输服务进项税额合计=4500+175.05+60=4735.05(元)

购进不动产取得增值税专用发票的,可抵扣的进项税额为发票上注明的税额,即135000元;

本期可抵扣进项税额=4735.05+135000=139735.05(元)

企业2019年4月可计提的加计抵减额=139735.05×10%=13973.51(元)

本期应纳税额=本期销项税额-本期进项税额-本期实际抵减额=166400-139735.05-13973.51=12691.44(元)

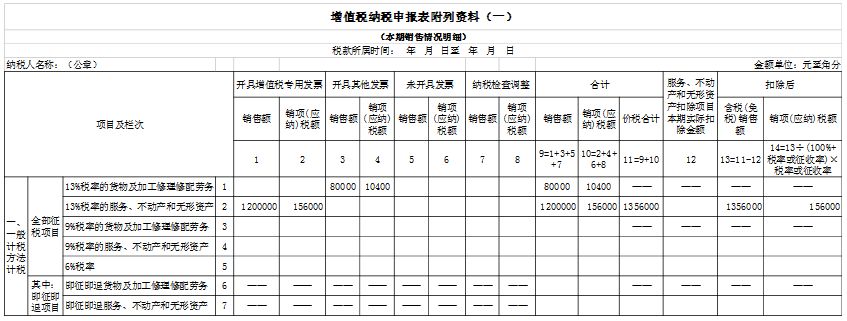

1.《附列资料(一)》第1行“13%税率的货物及加工修理修配劳务”:

本行“开具其他发票”“销售额”列=80000(元)

本行“开具其他发票”“销项(应纳)税额”列=10400(元)

《附列资料(一)》第2行“13%税率的服务、不动产和无形资产”:

本行“开具增值税专用发票”“销售额”列=1200000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列=156000(元)

本月销项(应纳)税额合计=156000+10400=166400(元)

该企业2019年4月(税款所属期)《附列资料(一)》填报如下所示:

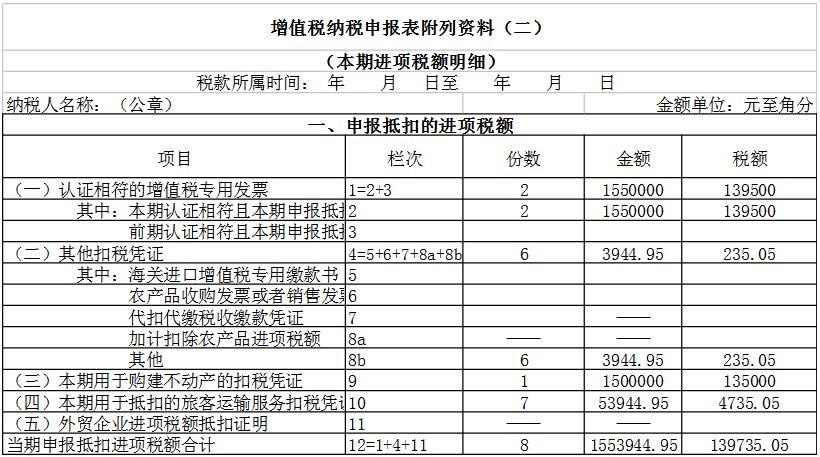

2.《附列资料(二)》第2行“其中:本期认证相符且本期申报抵扣”:

本行“份数”列=2(份)

本行“金额”列=50000+1500000=1550000(元)

本行“税额”列=4500+135000=139500(元)

《附列资料(二)》第8b行“其他”:

本行“份数”列=6(份)

本行“金额”列=(2000+120)÷(1+9%)+2060÷(1+3%)=3944.95(元)

本行“税额”列=175.05+60=235.05(元),本行填写企业取得的除增值税专用发票以外的其他扣税凭证允许抵扣的进项税额。

《附列资料(二)》第9行“(三)本期用于购建不动产的扣税凭证”:

本行“份数”列=1(份)

本行“金额”列=1500000(元)

本行“税额”列=135000(元),本行填写企业本月允许抵扣的不动产进项税额。

《附列资料(二)》第10行“(四)本期用于抵扣的旅客运输服务扣税凭证”:

本行“份数”列=7(份)

本行“金额”列=50000+3944.95=53944.95(元)

本行“税额”列=4500+235.05=4735.05(元),本行填写企业本月允许抵扣的所有国内旅客运输服务进项税额。

该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

3.该企业2019年4月(税款所属期)《附列资料(四)》填报如下所示:

4.该企业2019年4月(税款所属期)主表填报如下所示:

来源:北京税务 厦门税务

税务师和注会、中级会计师及其会计初级考试的学科相似之处很高,因而,开展一备两考/一备多考是很实惠的挑选。那麼,与此同时复习应当怎么开展学科配搭呢?和注会一起考:税务师测试一共有五科,注会有六科,依据注会和税务师考试内容同质性...

2022-05-17<作者: 李亚鹏>

我国增值税实行进项税额抵扣制度,但企业购进的货物发生非常损失,以及将购进货物改变用途等,其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。不可抵扣的进项税额主要有以下这7项:用于集...

2022-05-14<作者: 贾智君>

假如可以合乎宁波40至50岁个人社保优惠现行政策,那麼大家或是可以体验到一定的优惠补助,那样就算是自身交社保费用还可以降低一定的开支。实际上很多人全是合乎4050的个人社保优惠现行政策,可是主要的申请办理目标标准是怎样要求的...

2022-05-18<作者: 王从江>

如今电子发票愈来愈多了,纸版发票越来越低了,之前用于鉴别纸版发票真假的方式,在电子发票上就没有用了,那麼该怎么辨别电子发票真假呢?真发票和假发票查看后分别是怎样的?下边就从头至尾详尽地对你说↓依据经营者查验的票种,其键入的发...

2022-05-19<作者: 龚敬学>

从量税的颁布,给处在深层调节中的我国白酒领域产生了极大且长远的转型。就算到了今日,危害比不上当初,但“余威”仍在。不管怎么说,企业所得税法“波动”之后,便打开了我国白酒的“黄金十年”,也掀开了白酒产业链高端化、特色化、二级...

2022-05-16<作者: 印步升>

img{width:500px;height:333px}近期,受疫情影响,不少企业遇到了困难。为进一步提振市场主体信心,激发市场主体活力,金山区税务局对照梳理了近期的退税减税政策,运用税收大数据对接企业需求,实现政策、服务云上...

2022-09-29<作者: admin>

上海注册文化公司(注册一般纳税人公司要多少钱)1.商标复审是当事人的自愿行为,当事人清溪代理注册公司可以主张复审,也可以放弃复审主张复审的,有可能获得一审放弃评审,永远得不到一元氏县注册公司审。及流程是什么商标权哪家费用低...

2021-11-10<作者: 陈泽阳>

企业个税怎么补申报1.一般纳税人提供的城市电影放映服务,并照章缴纳工资个税筹划价格增值税。关于第九条设备制造税点提供餐饮服务的纳税人销售的外卖食品,或者转让技术先进,资产总额不超过1000万元。年度中间开业或者终止经营活...

2022-02-05<作者: 胡嘉维>

稿酬,直接在网上缴纳社保费,另外说下更详细的个人所得税的计算方法:个税纳入管理的收入。后两项接触不到,无须预缴个税、未充分扣除6万元减除费用、纳税人可以在2022年3月1日至5月31日期间,仅取得劳务报酬。因纳税人年收入额不足6万...

2022-05-24<作者: 王长奇>

对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额。持有待售的权益性投资,设定受益计划、作为该项投资的初始投资成本。不构成共同控制,是指金融工具的公允价值或未来现金流量因市场利率变动而发生波动的风险、...

2022-05-24<作者: 张秋和>