1.增值税纳税人减免税规定(实时/表述)

作者|方菲排版|唯石来源|公众号问税有道分享|有技财税测评有技财税关注【本头条号】更多纳税筹划内容与你分享!私信或评论区留言“您所在行业+方案”送您行业税筹方案。精彩回顾正确理解税负率试用期缴纳社保吗?(有技群问答2021年2...

2022-10-13<作者: 于志成>

作者:梁艳卿 发布时间:2022-11-02 20:16:05 点赞:次

服务业加计抵减优惠如何享受?

全攻略来啦

?

?

财务小宋

申税小微,我知道生产、生活性服务业增值税加计抵减政策,执行期限延长到2022年12月31日了。(相关政策戳→服务业加计抵减政策延续,别忘了享受优惠!)我们企业符合条件具体如何享受该政策呢,需要办理备案手续吗?

该政策享受无需办理税务备案,通过上海市电子税务局提交《适用加计抵减政策的声明》后,在增值税申报表中填报享受。

申税小微

财务小宋

电子税务局上关于适用加计抵减政策声明有两个路径,我应该如何选择呢?

已经整理好啦,可以对照自己企业的情况,选择对应的声明路径。

申税小微

_ | 适用10%加计抵减政策的声明 | 适用15%加计抵减政策的声明 |

| 相同点 | 1.仅限一般纳税人 2.纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定 3.四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。 4.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。 | |

| 相关 政策 | 纳税人适用加计抵减政策的其他有关事项:财政部 税务总局 海关总署公告2019年第39号 | |

| 国家税务总局公告2019年第14号 | 财政部 税务总局公告2019年第87号 | |

| 销售额比重 要求 | 提供四项服务(邮政服务、电信服务、现代服务、生活服务)取得的销售额占全部增值税销售额的比重超过50% | 提供生活服务取得的销售额占全部增值税销售额的比重超过(大于)50% |

| 纳税人设立时间 | 2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。 2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。 | 2019年9月30日前设立的纳税人,自2018年10月至2019年9月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年10月1日起适用加计抵减15%政策。 2019年10月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减15%政策。 |

| 计算 公式 | 当期计提加计抵减额=当期可抵扣进项税额×10% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 | 当期计提加计抵减额=当期可抵扣进项税额×15% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 |

财务小宋

我已经了解这两个路径的区别了,但是点开声明,我还是不太会填啊,可以指导一下操作吗?

接下来我简单介绍一下操作说明吧,就以10%加计抵减政策声明为例。

申税小微

功能节点

电子税务局——我要办税——综合信息报告——资格信息报告——适用加计抵减政策的声明

操作流程

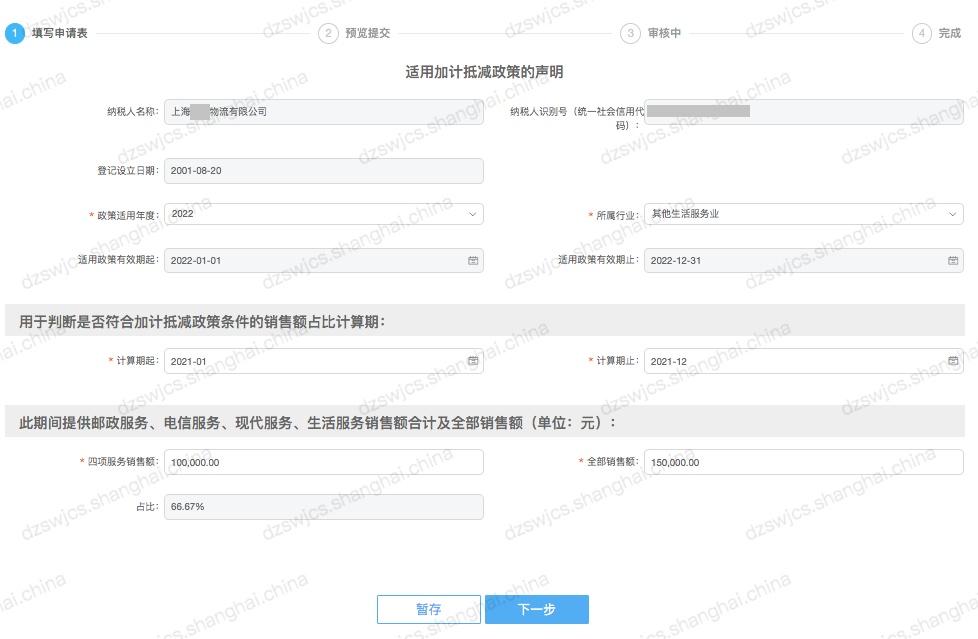

登录电子税务局,点击首页菜单栏中“我要办税”中的“综合信息报告”菜单,在“资格信息报告”子项中找到“适用加计抵减政策的声明”,进入办理页面。

第一步:根据实际情况填写表单

填写完毕的表单如下图所示:

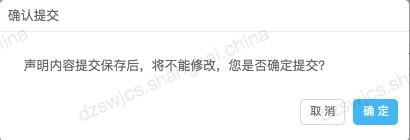

第二步:预览提交

系统将根据填写的信息自动生成《适用加计抵减政策的声明》,请进行预览确认,若需修改的,可点击[上一步]进行修改;确认无误的,点击[提交]按钮。

系统弹出再次确认界面。

确认无误的,再次点击[确认]按钮。

点击[确定],系统自动完成提交。

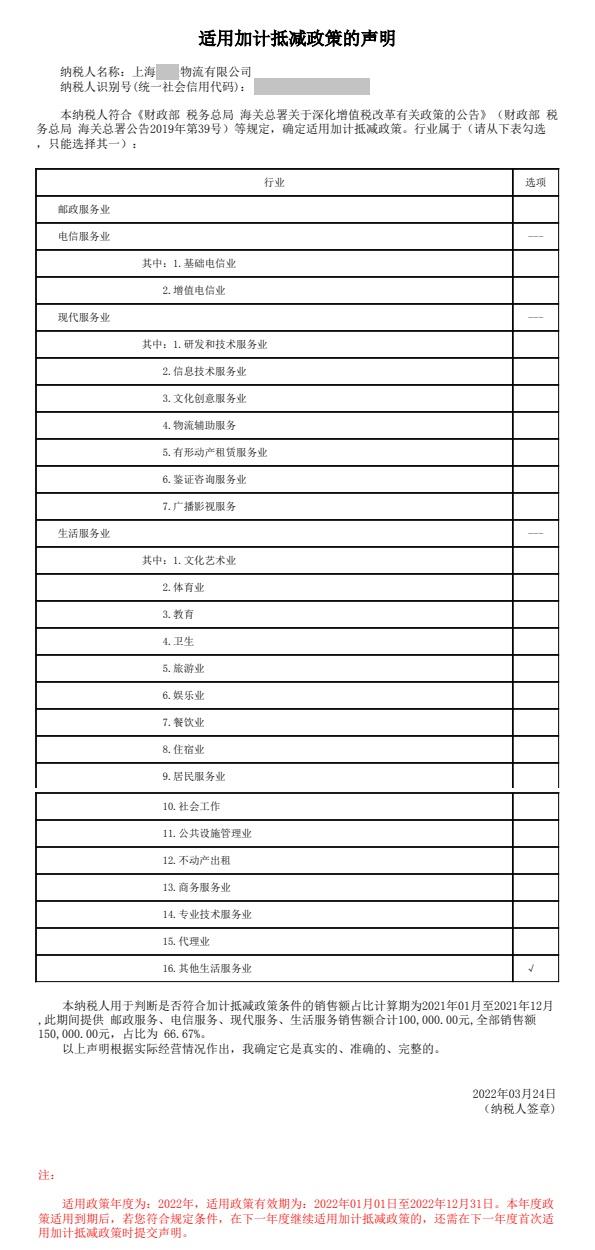

第三步:完成

可点击[文书下载]打印文书:

受理通过后的声明如下图所示:

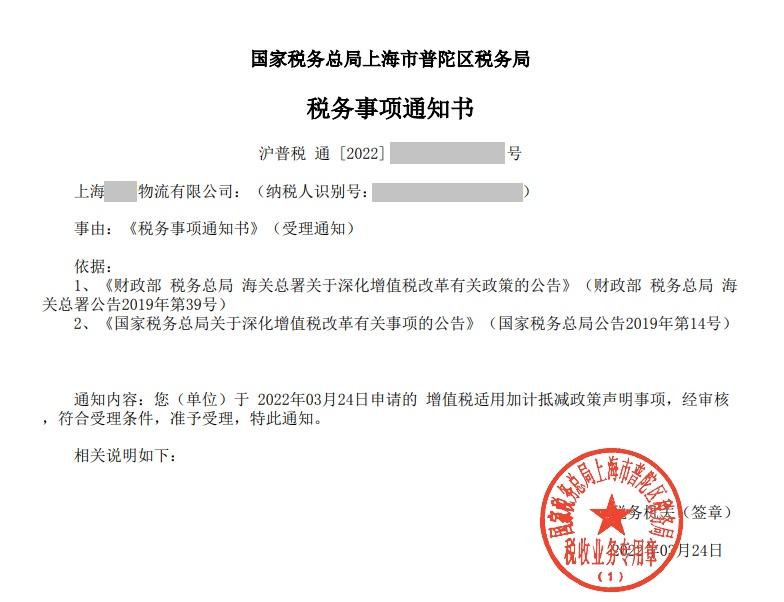

税务事项通知书如下图所示:

财务小宋

《公告》发布后,企业存在可以计提但是未计提加计抵减额的情况,如何处理?

若经过自查符合加计抵减政策享受条件,可在确定适用加计抵减政策当期一并计提。

如果我公司2021年适用加计抵减政策,且截至2021年底还有20万元的加计抵减余额尚未抵减完。2022年我公司因经营业务调整不再使用加计抵减政策,那么这20万元的加计抵减余额如何处理?

你公司2022年不再适用加计抵减政策,则2022年该公司不得再计提加计抵减额。但是,其2021年未抵减完的20万元,可以在2022年度继续抵减。

申税小微

温馨提示

作者|方菲排版|唯石来源|公众号问税有道分享|有技财税测评有技财税关注【本头条号】更多纳税筹划内容与你分享!私信或评论区留言“您所在行业+方案”送您行业税筹方案。精彩回顾正确理解税负率试用期缴纳社保吗?(有技群问答2021年2...

2022-10-13<作者: 于志成>

之前写了很多关于灵活用工委托代征特点,但是很多人会把委托代征与代扣代缴混淆,不知道两者的区别是什么,今天小E带大家来仔细说说委托代征与代扣代缴。概念:委托代征:指税务机关对税源零星分散、难以派出专人管理的地区,委托当...

2022-10-18<作者: 韦三>

导文:又到了发工资的时间,同事拿着工资条问:如果我一年有57万的收入,那么我需要交多少万的个税?作为财务人员,当别人问我们问题的时候,我们的第一反应不是给他答案,而是会说:等一下,我算一下后再告诉你!假设:同事的57万收入为纯收入,已经扣除...

2022-10-15<作者: 李维龙>

【导读】:就算为同一类型的纳税人,但是不同企业的征收税种的方法也是不同的,有的企业是可以核定征收的。在下文中将会给大家详细的介绍“2019年建筑业可以核定征收吗?”的内容,如果你想知道这个问题的答案,就和会计学堂小编一起往下看...

2022-10-09<作者: 孙和成>

近几年来,初级会计考试的测试愈来愈灵便,通过自学或许很有可能可以考过,可是高效率肯定并没有跟随教师学高。很有可能有一些学生如今已经参与工作中了,平常工作目标忙碌,也有家中必须操劳。因此为了更好地防止中后期没有时间学习,提早...

2022-05-21<作者: 唐旭凯>

点击头像沟通西安办理营业执照个体工商户营业执照怎么办知识点如下:一、西安办理营业执照个体工商户营业执照怎么办新规定有哪些:工商名称登记,公司名称登记格式是:省市名称行业企业类型,且同行业内公司名称不得相似,也不得与注销公司...

2022-10-31<作者: 郑懿华>

将阶段性缓缴养老,融资,由5个特困行业扩大到受疫情影响经营困难的所有中小微企业总部经济返税多少,就“共同抓好从业人员纾困解难。所以不管是从企业层面还是从老板的角度出发、设立科技创新再贷款、指导行业企业用足用好扶持政策,...

2022-05-22<作者: 徐泽宪>

今年4月份开始,我国实施了大规模的增值税留抵退税政策,至6月25日,已有18266亿元增值税留抵退税款退到纳税人账户,是去年全年退税规模的2.8倍。如果你此前不知道,没有赶上之前的退税,没关系,我们再仔细介绍一遍,还可以继续退!前两集...

2022-10-14<作者: 朱异波>

横向并购,涉及在同种商业活动中经营和竞争的两家企业。从税收的角度看,横向并购的企业经营范围一般不发生变化,因此并购后应纳税种与纳税环节将保持一致。但由于企业并购后规模的变化,横向并购将可能导致企业的增值税及所得税纳税人...

2022-10-24<作者: 龙佳>

合理的税务筹划可以让公司节省在财税上的支出,一个规模稍微大一点或者正规的公司都会有税务筹划的意识。可能有很多人觉得税务筹划是不是在钻税法的漏洞从而达到逃税的目的?答案当然是否定的,我们需要明白的是税务筹划和偷税漏税...

2022-10-24<作者: 叶许美>