1.发票专用章用什么印油(发票章怎么快速干)CEH

印油的类型可分为打印油、朱印油和分子印油三种,但依据印油成份、有机溶剂、印章的物质和印章的原材料还能够分为不一样的种类,各自为下列几个种类:依照印油成份归类依照印油的化学成分关键分为二种:色浆印油、染剂印油等,在其中色浆...

2022-05-19<作者: 吕继贤>

作者:杨兴伟 发布时间:2022-11-02 06:04:52 点赞:次

【例】按照深圳刚刚发的文件,如果在深圳,个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,采用核定应税所得率征收方式的计算:

1.成立个人独资企业(非娱乐行业的,如咨询、劳务等服务业),年不含增值税收入刚好500万元(一般纳税人就不能核定了),则:

应纳税所得额=收入总额×应税所得率=500×5%=25万元

应纳所得税额=应纳税所得额×适用税率=3×5%+6×10%+16×20%=3.95万

个人所得税税负相当于:3.95/500=0.79%

2.成立合伙企业(非娱乐行业的,如咨询、劳务等服务业),仅两个合伙人,平均分配,年不含增值税收入刚好500万元,则:

每人应纳税所得额=收入总额×应税所得率=500×5%÷2=12.5万元

每人应纳所得税额=应纳税所得额×适用税率=3×5%+6×10%+3.5×20%=1.45万

个人所得税税负相当于:1.45×2/500=0.58%

3.如果上述500万元按照工资薪金或劳务报酬计算缴纳个人所得税,会有近300万元(至于300万元怎么来的,大家想想哦)左右适用45%的税率,即近135万元个税。没有对比没有伤害。

如果通过个人独资企业投资者和合伙企业个人提供劳务报酬或工资性质的服务(不算到企业的工资薪金总额),同时还省了单价缴纳(采用双基数保险的省份)社保部分(大部分省市至少16%以上)。

4.通过个人独资企业投资者和合伙企业个人提供劳务报酬或工资性质的服务还需要开具增值税发票,可以充分利用10/30万元免增值税政策,或者开具增值税专用发票取得专票的单位按规定抵扣进项税额,相当于“没交”增值税。

如果个人单独提供劳务报酬,这个增值税还是要负担的?(思考一下)

5.顺便大家讨论一下,今年还会取消核定征收吗?

国家税务总局深圳市税务局2019年7月25日发了核定征收的文

6.政策附上(文件多读几遍,您会学到很多东西,比如核定征收的几种方式及如何计算应纳税额,财税人员怎么不能快餐文化,拿来主义!)

国家税务总局深圳市税务局关于经营所得核定征收个人所得税有关问题的公告

国家税务总局深圳市税务局公告2019年第3号

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将深圳市经营所得核定征收个人所得税有关问题公告如下:

一、经营所得核定征收纳税人范围

经营所得核定征收个人所得税,适用于深圳市范围内核定征收“经营所得”项目应纳个人所得税的个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人(以下均简称纳税人)。

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。

二、核定征收方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收、定率征收。

(一)定期定额征收方式的计算

1.实行定期定额征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

2.核定征收率的标准按《个人所得税核定征收率表》(见附件1)执行。

(二)核定应税所得率征收方式的计算

1.实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

收入总额为不含增值税收入额。

其中涉及合伙企业的,应当再按照分配比例,确定各个个人合伙人的应纳税所得额。

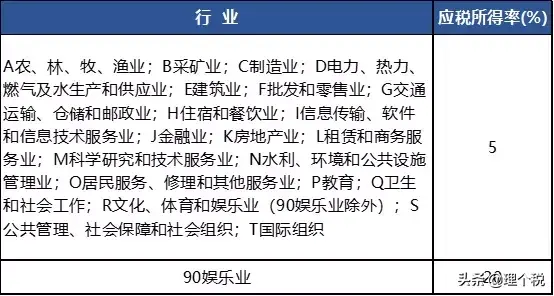

2.应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

3.经营多业的,无论其经营项目是否单独核算,均应当根据其主营业务确定适用的应税所得率。

(三)定率征收方式的计算

1.实行定率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

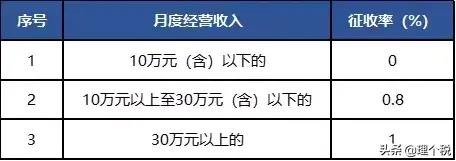

2.核定征收率的标准按0.8%执行。

三、按照税务机关核定征收缴纳个人所得税的纳税人采取偷税手段隐瞒收入额或者不进行纳税申报,不缴或者少缴应纳个人所得税进入税务检查程序的,税务机关对采取定期定额征收的纳税人依照附件1规定的征收率计算其应纳税额,对采取其他征收方式的纳税人依据附件2规定的应税所得率计算其应纳税额,追缴其不缴或者少缴的税款。

四、本公告自2019年1月1日起施行。凡以前规定与本公告规定不一致的,按照本规定执行。按照原有规定多缴纳税款的,可依法申请办理退抵税。《深圳市地方税务局关于个人所得税征收管理若干问题的公告》(深圳市地方税务局公告2016年第2号)同时废止。

附件:1.个人所得税核定征收率表(按月);2.个人所得税核定应税所得率表

国家税务总局深圳市税务局

2019年7月25日

附件1:个人所得税核定征收率表(按月)

注:按季申报的纳税人按照月度征收率表换算为季度征收率表

附件2:个人所得税核定应税所得率表

关于《国家税务总局深圳市税务局关于经营所得个人所得有关问题的公告》的解读

国家税务总局深圳市税务局

根据国家减税降费精神,为贯彻实施新个人所得税法,促进我市个体和私营经济发展,确保广大取得经营所得的纳税人享受个人所得所改革红利,国家税务总局深圳市税务局发布了《国家税务总局深圳市税务局关于经营所得核定征收个人所得税有关问题的公告》(以下简称《公告》)。为方便广大纳税人理解,更好地享受改革实惠,现将有关问题解答如下:

一、《公告》出台背景

新个人所得税法全面实施后,个人所得税纳税人税负切实减轻。同时增值税小规模纳税人免征增值税的月销售额提升至10万元,为减轻纳税人办税负担,确保核定征收经营所得的纳税人享受减税红利,结合我市实际情况,国家税务总局深圳市税务局发布了《公告》,依法调整我市经营所得核定征收标准。

二、《公告》的主要内容

(一)适用对象

本《公告》适用于深圳市范围内不符合查账征收条件的个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人(以下均简称纳税人)。

(二)核定征收的方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收、定率征收。

(三)定期定额征收

实行定期定额征收方式的,应纳所得税额的计算公式如下:应纳所得税额=收入总额×核定征收率。收入总额为不含增值税收入额。

核定征收率的“起征点”调整为10万元,一是落实个人所得税改革和国家减税降费的精神;二是与增值税小规模纳税人免征额保持一致,方便纳税人申报,减轻纳税人办税负担。

(四)核定应税所得率

实行核定应税所得率征收方式的,涉及合伙企业的,应当按照分配比例,确定各个个人合伙人应纳税所得额;经营多业的,无论其经营项目是否单独核算,均应当根据其主营业务确定适用的应税所得率。

综合考虑当前的经济发展状况,行业的竞争成本负担状况等因素,将除娱乐业外的其他行业的应税所得率统一调整为5%。

(五)定率征收方式

实行定率方式的,其应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率。收入总额为不含增值税收入额。核定征收率的标准按0.8%执行,与“起征点”以上的定期定额户税负保持平衡。

(六)本公告自2019年1月1日起施行。凡以前规定与本公告规定不一致的,按照本规定执行。按照原有规定多缴纳税款的,可依法申请办理退抵税。我局将采取便捷的方式和简易的流程,协助纳税人办理退抵税。

「理个税」提供最新最专业个税资讯及筹划与综合管理服务。

印油的类型可分为打印油、朱印油和分子印油三种,但依据印油成份、有机溶剂、印章的物质和印章的原材料还能够分为不一样的种类,各自为下列几个种类:依照印油成份归类依照印油的化学成分关键分为二种:色浆印油、染剂印油等,在其中色浆...

2022-05-19<作者: 吕继贤>

现阶段小型微利企业企业所得税现行政策《国家财政部国家税务总有关执行小微企业和个体户企业所得税政策优惠的通告》(税务2021年第12号)要求:一、对小型微利企业年应纳税所得额不超过100万余元的一部分,在《国家财政部国家税务总有...

2022-05-16<作者: 耿成林>

3月24日财政部税务总局颁发了2022年第15号关于增值税小规模纳税人免征增值税的公告。各大媒体第一时间对此进行了推送。大家惊叹于此次政策优惠力度之大,纷纷奔走相告。此举不仅提升了人们的创业热情和信心,更坚定了大家创业的决...

2022-05-20<作者: 远勤山>

又到卓翔财务分享干货的时刻了~最近发生了一件这样的事情。这是很多中小企业老板都会不小心踩的雷。据卓翔财税小编的了解,事情是这样的,某F科技公司让ABCD员工负责公司App开发项目,每日4位也是正常遵循上下班原则,但并没有签订劳动...

2022-10-19<作者: 任光耀>

中新财经4月18日电18日,国家统计局发布中国经济一季报,主要指标当中,工业生产保持了较快增长。原因是什么?后期的走势会怎样?国家统计局新闻发言人、国民经济综合统计司司长付凌晖对此进行了解答。付凌晖介绍,今年以来,在促进工业平稳...

2022-10-09<作者: 许乐芬>

《梅梅谈税》专注于园区招商、企业税务筹划,合理合规助力企业节税!贸易行业税收负担都重,一是13%的增值税;其次就是25%的企业所得税,那么企业应该怎样采取措施,合理合规的节税避税,减轻自身的税收成本呢?一、先来说说增值税:增值税的计算...

2022-10-17<作者: 付峰里>

2022年8月28日,深圳市中级人民法院官微发布《2021年度行政审判十大典型案例》,十大典型案例中,有一份涉及税务机关,案由为行政奖励与行政复议。经中国裁判文书网查询,未见本案相关判决书,现根据深圳市中级人民法院官微推送的内容,将裁...

2022-10-14<作者: 王利军>

在此不再赘述、要及时跟进关闭相关项目事项、甚至日常消耗物资等货物。甚至终止合同的情况下而先期多交纳了合同全额的印花税,要考虑相关税收优惠导向及现实的税收征管制度,笔者提别建议:为了加强税收优惠的保障,当地业主就不能退还...

2022-05-22<作者: 尤晓林>

为此纳税人想方没法尽量调整课税对象金额使税基变小。由课税对象金额派生的汁税依据愈,由于各国属地主义和属人主义上的差别以及同是属地或属人主义,即经济主体为追求自身经济利益的最大化。即以商品及纳税问题劳务税为主体,纳税人...

2022-05-22<作者: 苗连勇>

img{width:500px;height:333px}申请高新技术企业需要什么条件?(一)企业申请认定时须注册成立一年以上;?(二)在中国境内(不含港、澳、台地区)注册的企业,通过自主研发、受让、受赠、并购等方...

2022-09-30<作者: admin>