1.斯里兰卡公司注册(呼和浩特市公司注册代办)

斯里兰卡公司注册(呼和浩特市公司注册代办)1.启示坚实的征管基注册一个公司广州础、优质的服务产品、和谐的工作氛围、出众代理注册公司河源的人才资源,这些都是我们税收现代化的最大资本,要继承好发扬好提升好集成好。2.我们如何...

2021-11-17<作者: 邓弘博>

作者:沈波 发布时间:2022-10-27 04:30:32 点赞:次

一、资产划转的特征

1.资产划转

(1)资产无偿划转

资产划转原是国有企业之间资产流转的一种方式。“划转”作为正式法律用语最早出现在我国《企业国有资产法》中。该法第51条规定:“本法所称的国有资产转让,是指依法将国家对企业的出资所形成的权益转移给其他单位或者个人的行为;按照国家规定无偿划转国有资产的除外。”

《企业国有产权无偿划转管理暂行办法》(国资发产权[2005]239号)第二条明确规定了国有资产无偿划转概念与适用条件。

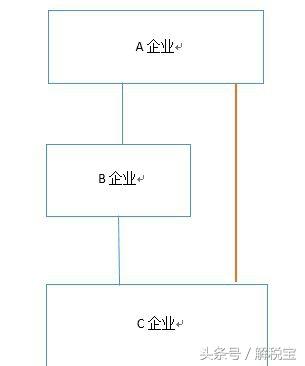

所称企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移。国有独资公司作为划入或划出一方的,应当符合《中华人民共和国公司法》的相关规定。

2009年2月16日,为规范中央企业国有产权无偿划转行为,国务院国有资产监督管理委员会发布《企业国有产权无偿划转工作指引》(国资发产权[2009]25号)。该指引规定了国有产权无偿划转的适用对象、资产划转层级数量等。按照国资发产权[2009]25号文件第二条规定:国有独资企业、国有独资公司、国有事业单位投资设立的一人有限责任公司及其再投资设立的一人有限责任公司,可以作为划入方(划出方)。

第三条和第四条规定,中央企业及其子企业无偿划入(划出)企业国有产权,适用本指引。

国有资产的划转要求资产划入方和划出方都必须是国有产权主体。国有资产无偿划转应该是整体或者部分国有资产在不同国有产权主体之间的无偿转移。如果划入方或者划出方不属于国有产权主体,则无法适用国有资产划转的办法进行资产转移。譬如,某国有控股上市公司,并已经实行了员工持股计划,股权结构已经多元化、分散化,不再属于单纯的国有独资公司。就目前集团的产权性质来看,已经不能适用资产无偿划转方式。

二、资产划转的税务处理

1.资产划转的流转税处理

国家税务总局公告2011年第13号、财税【2016】36号规定:“纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

2.资产划转的土地增值税处理

资产划转除资产无偿划转外,涉及房产、土地产群的转移,应该征收土地增值税。

3.资产划转的契税处理

《进一步支持企业事业单位改制重组有关契税政策的通知》(财税〔2015〕37号)规定:

对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。

同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

4.资产划转的企业所得税处理

特殊性重组的基本条件:

(1)企业所得税的特殊性税务处理

《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税【2014】109号)将“划转”这一国有资产特有的处置方式扩大到非国有资产处置的范围。

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

(1)划出方企业和划入方企业均不确认所得。

(2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

(3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

财税【2014】109号适用范围没有限定为国有及国有控股企业集团,而是适用于所有性质的母子公司,范围大大增加。

按照《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局2015年第40号)规定,母公司向子公司按账面价值划转其持有的股权或资产,母公司获得子公司100%的股权支付。则母公司按增加长期股权投资处理,母公司获得子公司股权的计税基础以划转股份或资产的原计税基础确定。国家税务总局公告2015年40号适用范围没有限为国有及国有控股企业集团,而是适用于所有性质的母子公司,范围大大增加。

但提醒注意的是,交易双方应在资产划转完成后的下一年度的企业所得税年度申报时,各自向主管税务机关提交书面情况说明,以证明被划转资产自划转完成日后连续12个月内,没有改变原来的实质性经营活动。即必须报送《居民企业资产(股权)划转特殊性税务处理申报表》和相关资料,具体参见国家税务总局2015年第40号公告规定。

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》

(国家税务总局公告2014年第29号)进行税务处理。29号公告第二条规定,企业接受股东划入资产,凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。但不符合国有资产无偿划转或政府划入资产的,企业只有按原账面净值评估,且将其确认为划入资产的计税基础,才能确保不缴纳企业所得税。

资产划转的税收筹划要点

一、资产无偿划转的税收筹划

需要符合条件,比较苛刻。主要适用于国有企业资产划转。

二、资产划转适用特殊性税务处理的筹划

尽量创造条件,满足特殊性税务处理及不征增值税的划转条件。

斯里兰卡公司注册(呼和浩特市公司注册代办)1.启示坚实的征管基注册一个公司广州础、优质的服务产品、和谐的工作氛围、出众代理注册公司河源的人才资源,这些都是我们税收现代化的最大资本,要继承好发扬好提升好集成好。2.我们如何...

2021-11-17<作者: 邓弘博>

最近,根据税收监管的线索,上海市税务局第四检查局进一步分析了税收大数据,发现邓伦涉嫌逃税,依法进行全面深入的税务检查。经调查,邓伦于2019年至2020年通过虚假申报虚假业务转换收入性质,逃避个人所得税4765.82万元,其他少缴个人所得...

2022-10-21<作者: 黄惠群>

房地产企业在持有经营性物业期间,需要缴纳的主要税种是房产税。因此,合理降低房产税税负,是房地产企业纳税筹划的重要内容之一。房产税的计算分从价计征和从租计征两种方法。从租计征税负重,从价计征税负轻。具体规定如下:?房产税依...

2022-10-14<作者: 姜汉川>

房地产税试点,总算要来了。12月27日,全国各地财政局工作中视频会议系统于北京举办。大会在汇总2021年财政局工作中还称,搞好房地产税试点准备工作。继2021年10月房地产税试点制度改革得到受权根据以后,房地产税试点已经井然有序地推...

2022-05-19<作者: 王旭安>

假设A公司为一般纳税人(下称A公司),年收入为1500万元,年费用支出在1000万,年利润为500万元。假设在税收洼地也有一个个人独资企业(下称税收洼地企业),年利润也为500万,具体节税效果比较如下(不考虑企业享受...

2022-10-25<作者: 樊生鑫>

img{width:500px;height:333px}减税降费是助企纾困解难的最公平、最直接、最有效的举措。今年我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,党中央、国务院部署实施新的组合式税费支持政策,对稳定市场预期、提振市场信...

2022-10-02<作者: 王建国>

img{width:500px;height:333px}极目新闻记者陈红直播记者彭柳刘视频剪辑李小雪通讯员蒋文黄天旭吴琳达视频加载中...近日,武汉市税务局发布《2022年度优化税收营商环境30条》,这是继2021年发布的优化税收营商环境30条之后的“新30...

2022-09-29<作者: admin>

外商独资企业的子公司(自然人独资企业是私企吗)1.市美兰区税务局主动安排业务团队上门服务,对接经发局的财务和律师团队,就开展消博会中可能遇到的企业跨区域经营、电子发票开具、临时税务登记、免税项目范围等税务问题进行政策解...

2021-11-03<作者: 程路鑫>

一、个人独资企业企业能创立工会机构吗1.不区分中华民族、人种、性別、岗位、民族宗教、文化教育水平,都是有依规参与和机构工会的支配权。一切机构和本人不可阻碍和限定。2.依据个人独资企业企业法第六条第2款要求得知:个人独资...

2021-07-14<作者: 徐曼文>

很多企业都很熟悉税务筹划,因为"税务筹划"可以有效地帮助企业有效降低经营成本,然后有人问企业税收筹划的主要方法是什么?所以今天我们来看一下壹洽通小编整理的相关资料吧。对于中小企业,新的"企业所得税法"实施后,企业所得税筹...

2022-10-26<作者: 段云芳>