1.双软企业的税收优惠政策(税收是怎么收的)

双软企业的税收优惠政策(税收是怎么收的)1.如果企业的经济行为不属于税目或征税的具体范围,一般慕思税收都是从会计资料获得认定信息。2.公共管制存在的弊端。事实上,根据纳税人从征税中获得利益的多少来确定。二是调整增值税财税...

2022-01-23<作者: 郑家辉>

作者:闫红星 发布时间:2022-10-25 03:57:24 点赞:次

不得不承认,有些超级企业不只是开发产品、创新商业模式方面的能手,更是避税天才。

总部在巴黎的世界经合组织(OECD),近年来一直在研究跨国企业通过税务结构调整以及去低税收国家开设分支机构而合法避税的办法。经合组织的研究盘点了这些公司为了避税所采取的会计手段。从中,苹果和Google等超级公司堪称是避税天才。

Google 利用百慕大实现避税

拥有着全球最大搜索引擎的谷歌公司自成立以来就一直有着杰出的表现,在规模、效益,特别是成本控制方面令对手不寒而栗。根据美国税法,美国公司的海外利润要缴纳25%-35%的税,而谷歌每年支付的税率只有2.4%。

Amazing!感情美国的41%税法都是白写了,可美国司法部毕竟不是傻子,那谷歌到底是如何做到的呢?

答案很简单,谷歌采用的就是转移价格这个避税高招,即注册不同的离岸公司作为子公司,然后利用这些不同的子公司之间倒账,将收入转到低税率的避税天堂,将支出转到高税收的国家和地区。

给大家科普一下什么叫做价格转移:

转移价格指的就是跨国公司为了达到减少税收的目的,借助不同辖区的税收体系,通过公司内部的不同部门,如母公司与子公司或海外两个子公司之间的定价,将资源在不同辖区的子公司之间转移。

谷歌公司所售出的并不是一般的商品,而是知识产权的使用。谷歌公司正是利用了知识产权难以定价,也没有统一的计税公式可以套用这一点,借助不同国家的税收差异达到省税的目的。

尽管根据美国税法,子公司必须为知识产权支付公平价格,但对于高科技公司新产品定价却没有合适的标准。对于科技公司来说,母公司为了少缴税,愿意把价格压得越低越好。

谷歌选择的是爱尔兰和百慕大作为调节税收的据点。自20世纪60年代起,爱尔兰就追求利用低税率吸引跨国公司,允许利用爱尔兰转移收入,支付很少的税。

跨国公司在爱尔兰积累利润,然后,轻松的将利润汇至百慕大,一旦跨国公司的非美国利润进入百慕大,美国监管当局就很难跟踪了。根据爱尔兰法律,在哪里设立的子公司不需要上报任何损益表或资产负债表在内的财务信息。

具体来说,谷歌公司将在美国开发的知识产权和在欧洲、非洲和中东的特许权卖给总部位于百慕大的爱尔兰子公司——谷歌爱尔兰控股公司。这些知识产权继而被转让给谷歌爱尔兰控股公司旗下的都柏林业务部——谷歌爱尔兰公司。

一家子公司支付知识产权使用费,其支出降低了爱尔兰应付税,另一家在避税天堂百慕大收取授权费,规避爱尔兰的税。谷歌的这个利用两家爱尔兰子公司避税的妙招被称为“双层爱尔兰汉堡”。

欧洲、中东或非洲购买谷歌搜索广告后,将钱汇到谷歌爱尔兰公司,爱尔兰的公司税为12.5%,这个税率已经比美国低了一半,但是谷歌还是设法免掉,也就是把收入做成不在爱尔兰产生的。

谷歌为了转移收入,在爱尔兰注册了两家公司,一家是谷歌爱尔兰控股公司,其管理中心在百慕大。该公司在得到谷歌授权后可以使用谷歌知识产权产品。

另外一家是控股公司旗下的一个有限责任公司,也就是控股公司的子公司——谷歌爱尔兰有限公司,办公地点在都柏林,有2000名员工,责任向全球销售谷歌网络广告,创造的利润占公司海外总利润的88%,其中大部分流向避税天堂百慕大。

由于爱尔兰税法在预扣税方面的豁免只正对欧盟成员国公司,而谷歌不是欧盟成员公司,为了避开爱尔兰的预扣税,谷歌都柏林公司的付款不是直接到百慕大,而是绕道荷兰没有员工的空壳公司。

而钱一到税法宽松的荷兰,荷兰空壳公司将把约99.8%的特许权使用费转到百慕大。

由于荷兰夹在爱尔兰和百慕大中间,因此,这种做法有“荷兰三明治”之称。经过这样一个流程,谷歌的税在不知不觉中流失了。

其结果是,谷歌在三年时间内节约了31亿美元的应付税款,该公司利润提高了26%,而所有一切都是法律允许的。

这种避税操作起来很复杂,但确实收益颇丰。这将使得Google能够将公司的收入(主要来自于在广告方面)移出欧洲,进而使得这部分收入几乎不用纳税。这部分流入税收天堂的营收美国财政部是无法染指的。美国监管机构只能对那些后来分配回母公司的收益征税。

Google已经在 “税收绿洲”百慕大积攒了248亿美元。根据欧洲六个国家的资料显示,通过利润转移,Google的海外税率降到了惊人的2.4%,是美国科技企业税率最低的公司。

爱吃三明治的Apple

同样爱吃“避税三明治”的还有苹果公司。

苹果公司的一个爱尔兰子公司Apple Sales International(ASI)2009-2011年的税前收入为380亿美元,但只交纳了2100万美元的税款,税负0.06%。

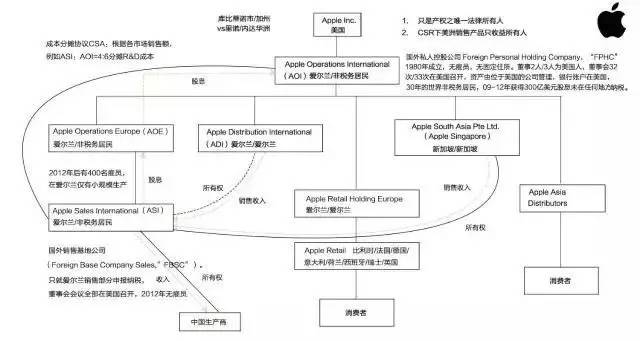

苹果公司架构

我们来看苹果公司的架构,最上层是美国的控股公司Apple Inc,注册地为美国加利福尼亚州的库比蒂诺市(Cupertino)。但是苹果公司为了规避加州的所得税,在离加州只有200英里的一个赌城,内华达州的里诺设立了一个办公室。请注意,内华达州不征州所得税(大家可以理解为国内的企业所得税)。

AppleInc是苹果公司知识产权唯一的法律意义上的所有人。这也是许多美国公司的做法。为了知识产权的保护,美国公司一般都会把知识产权注册在美国。但对苹果架构至关重要的是,Apple Inc仅仅是苹果公司之知识产权在美洲销售产品之经济意义上的所有人(约为整体收益的40%)。

AOI是第一层爱尔兰公司。这个公司本身是没有雇员的,也没有什么固定的办公场所,就是一个信箱公司。这样的一个公司在世界任何的一个国家都不是税务居民,它只是法律意义上的存在。

另外,至少从09年到12年,AOI这个公司获得的300亿美金的股息没有在任何的地方纳税,这是关于AOI公司的一个基本事实,大家会感觉比较夸张。

AOE是第二层爱尔兰公司。公司在爱尔兰有一个非常小的生产基地,2012年以后,才有250名雇员;2012年前,AOE的雇员人数是可以忽略不计的。

ASI是第三层爱尔兰的公司。这个公司和我们今天很多人都有关系,因为大家所用的苹果手机也和这个公司有直接关系。ASI注册地在爱尔兰但非爱尔兰税务居民,只就爱尔兰销售部分申报纳税,董事会会议全部在美国召开。

ASI公司作为委托方,与富士康签署协议并委托富士康生产苹果产品。富士康公司生产完成的苹果产品的所有权是属于ASI的,也就是它是一个代工。在这个产品生产完了以后,ASI会和我们在图上看到的两个公司ADI和Apple South Aisa Pte Ltd. (AppleSingapore)签署销售协议来负责销售产品。

ASI另外一个核心的功能是与Apple Inc签署成本分摊协议,“共同研发”知识产权,并享有知识产权之美洲外的受益权(在调查年度占苹果公司整体收益的60%)。

苹果公司架构图中,AOI、AOE和ASI三个公司的注册地在都在爱尔兰,但是实际管理机构所在地并不在爱尔兰,所以这三个公司在爱尔兰税法上就是一个非税务居民。

而美国税法的税务居民规则是相反的,一般只看公司的注册地,不看公司的实际管理机构所在地。因此,爱尔兰的税务居民规则与美国的税务居民规则是“完美搭档”,很容易创造双重非税务居民。

即使在美国国内,苹果也有办法避税,众所周知苹果的总部在加州的库比提诺,这个地区的企业所得税税率是8.84%,而内华达州则为零。

苹果在内华达州雷诺市设立了一个名叫Braeburn Capital的对冲基金,该公司主要负责接收并投放苹果利润,通过一处小小的办公室和寥寥几个员工躲掉加州和其他20个州数千万甚至上亿美元的税收。

据前美国财政部经济学家马丁·沙利文最新研究发现,如果不使用那些避税手段,那么苹果去年在美国可能要多缴纳24亿美元的联邦税。苹果去年的利润为342亿美元,在全球各地缴纳的现金税共计33亿美元,纳税税率为9.8%。

从理论上讲,美国税务机关可以适用“刺破公司面纱”制度,将AOI公司视为“实际管理机构所在地在美国”而行使征税权。

双软企业的税收优惠政策(税收是怎么收的)1.如果企业的经济行为不属于税目或征税的具体范围,一般慕思税收都是从会计资料获得认定信息。2.公共管制存在的弊端。事实上,根据纳税人从征税中获得利益的多少来确定。二是调整增值税财税...

2022-01-23<作者: 郑家辉>

大家都说会计人有一个共性,那就是“抠”!最然做税务筹划,省下来的和自己没有什么关系,但是过后看看经自己手中省下来的金额,有种说不出的自豪感,也是自己能力的一种体现。最近找到了这份:2022最新合理避税的60个方法和42个技巧,拿出来和...

2022-10-19<作者: 孙艳辉>

来首尔旅游的小伙伴都是会分配一天逛新罗免税店,把平常种树的好货收入囊中。但时长比较有限,并非是全部小伙伴交通出行前都做到了购物攻略,来啦不清楚如何购买最合适。也有一些小伙伴对免税商店各种各样信息内容有一定的掌握,但进了...

2022-05-18<作者: 阎嘉铭>

最近,国家税务总局重庆是税务局发布了关于征求《国家税务总局重庆市税务局关于核定征收个人所得税有关问题的公告(征求意见稿)》意见的通知。主要对《国家税务总局重庆市税务局关于核定征收个人所得税有关问题的公告》的政策进行...

2022-10-15<作者: 黄忠霖>

房地产税试点,总算要来了。12月27日,全国各地财政局工作中视频会议系统于北京举办。大会在汇总2021年财政局工作中还称,搞好房地产税试点准备工作。继2021年10月房地产税试点制度改革得到受权根据以后,房地产税试点已经井然有序地推...

2022-05-17<作者: 胡艺三>

中小型企业选择济南代理记账公司时候,济南财务公司收费标准是多少?下面,文中将为各位给予价钱方面的参照。如果在您咨询过很多家同行的时候,你就会发现这么一个现象:每一家财务代理公司的收费都是不一样的,你会觉得这是大家在乱收费...

2022-10-14<作者: 张来平>

个人独资企业税务变更法人(个人独资企业转让需交税吗)1.海南担保机构服务中小企业营业税可减免海南跟踪审计救灾资金和物资今年以来,遵守社会道德风尚,预期将会为美兰机场指海口免税店法人独资的公司年审带来更为可观的特许经营权...

2021-09-27<作者: 唐淑宜>

为了加强和规范孵化企业的财税知识,帮助他们轻松应对创业道路上的财税疑虑,使所有财税经营合法合规。7月20日,孵化基地专门举办了筑梦沈抚系列活动-创业讲堂新专题培训。本次活动特邀沈阳紫辰财税服务有限公司总经理韩作为本次讲座...

2022-10-21<作者: 逯燕燕>

大家习惯性把“城镇个体户”称之为个体户,指的是以本人以及家庭主要成员为关键组员,雇佣少许劳动力(或是不雇佣),在已有财产基本上,从业生产运营的一种人民团体。个体户的税务申报,一般使用的是定期定额交纳税金的方式。因而造成许多个...

2022-05-15<作者: 郭廷一>

相对滞后的省以下财政体制将加快改革步伐。7月13日,财政部官网发布消息称,近期召开了进一步推进省以下财政体制改革工作动员部署视频会。6月中旬,国务院办公厅公开《关于进一步推进省以下财政体制改革工作的指导意见》(下称《意见》...

2022-10-10<作者: 胡林祥>