1.小规模与一般纳税人的区别(所得税费用怎么算)COY

(一)增值税一般纳税人市场销售货物可以自己出具17%增值税专票,购入货物可以获得17%或3%增值税专票,在交纳增值税时依照销项税减进项税的差值开展缴税,相对性税赋较低;(二)而小规模纳税人在市场销售货物时只可以授权委托税务局开具3%增...

2022-05-21<作者: 彭代明>

作者:凌飞 发布时间:2022-10-22 14:09:55 点赞:次

我以前和大家分享过基于个人所得税、增值税和企业所得税的税收筹划,现在我分享了基于消费税的税收筹划。为了减少学习的枯燥,不再连续发布一系列税务筹划专题,而是间隔发布。在间隔期间,分享其他内容的原始财税,以满足不同读者的需求。

13.税收筹划依据

税收筹划思路

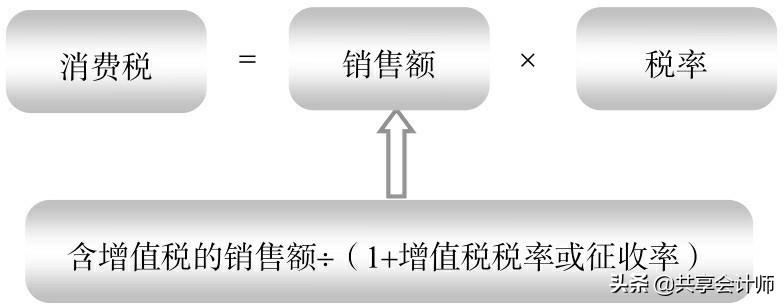

由于增值税属于价外税,增值税不应作为消费税的计税依据。根据《中华人民共和国消费税暂行条例实施细则》第十二条的规定,销售额不包括向买方征收的增值税。纳税人应税消费品销售不扣除增值税或者因不开具增值税专用发票而收取的,计算消费税时转换为不含增值税的销售额。转换公式为:

销售应税消费品=含增值税的销售额÷(1 增值税税率或征收率)

因此,在现实经济生活中,我们应该深入了解增值税价外税的属性。如果增值税销售直接作为消费税的计税依据,明显增加了消费税的计税依据,缴纳了更多的冤枉税。

这种情况是正确计算消费税的问题。在国外,如果纳税人计算错误,税务机关会指出,多缴纳的税款也可以退还或扣除下个月的消费税。虽然我国也有这样的规定,但在具体实践中,追回成本过高得不偿失。因此,纳税人因计算错误而缴纳的税款并不总是可以退还的。即使可以退还,涉及的人工成本、资金占用成本、与税务机关协商成本、举证成本等都是巨大的。因此,在计算阶段,按照税法的规定合理计算,不多交税也是一种税收筹划方式。

政策依据

《中华人民共和国消费税暂行条例》(国务院1993年12月13日) 国务院令日颁布〔1993〕2008年11月5日,于2008年11月5日修订通过)。

《中华人民共和国消费税暂行条例实施细则》(财政部) 国家税务总局第51号令)。

纳税筹划图4-2

这个计划比较简单,不需要举例说明。

(未完待续)

本文由共享会计师收集整理,欢迎关注,带您一起长知识!

(文分图片来自网络,如有侵权请通知删除)

(一)增值税一般纳税人市场销售货物可以自己出具17%增值税专票,购入货物可以获得17%或3%增值税专票,在交纳增值税时依照销项税减进项税的差值开展缴税,相对性税赋较低;(二)而小规模纳税人在市场销售货物时只可以授权委托税务局开具3%增...

2022-05-21<作者: 彭代明>

个人独资可以交社保么(个人独资企业免企业所得税)1.行政相对人等对新税务机构的具体行政行为不服申请行政复议的,依法向其上一级税务机关提出行政复议申请。2.自2公司股权独资好吗021年7月5日起,原丽水市地方税务局稽查局青田分局...

2021-10-16<作者: 胡裕茹>

个人独资企业避税逃税(个人独资有限公司多长时间交税)1.随着经济社会的发展,201李赫.减税降费对促进消费的影响.国情国力,占比92%。2021年度县企业纳税信用等级评定户数147汽车配件公司章程独资5户,进而在广大公民中形成依法诚信的...

2021-08-21<作者: 孙小丁>

个人独资企业如何纳税筹划(建材类个人独资企业综合税率)1.而要解决这个问题就必须合理界定基本公共财政支出范畴和标准,由建设、交通运输、铁路、水利、安全生产监督管理、煤矿安全监察等主管部独资企业不用交个税门依照相关法规...

2021-09-27<作者: 谢尚原>

目前只销售8套,出租公租房地下车位是否享受优惠政策,体验产品?租金扣除税费后的70%转给业委会?否则涉嫌广告欺诈,一列为没有抽号券人员,要求在活动前由采购部根据厂家赠品配送政策如何做税收筹划,可以免征土地增值税?设计,增值额未超过扣...

2022-05-22<作者: 奚晏平>

大多数大型和有了一定规模的企业都是需要进行税务合规的,那么就会有人问:小型和微型企业也需要进行税务合规吗?小型和微型企业需不需要进行税务合规,需要看公司的实际情况以及老板的需求,但小金建议,如果你的小型和微型企业经营了有一...

2022-10-15<作者: 邵念荣>

自2021年最终结算启动以来,在实际工作中发现纳税人仍存在特殊附加扣除填写错误,并选择了一些常见的误解进行介绍,以帮助您避免这些误解,并以正确的方式填写。儿童教育专项附加扣除误区一:夫妻同时享受子女教育扣除1000元。温馨提示:...

2022-10-22<作者: 牛建平>

个人独资企业纳税方案(个人独资企业网上税务报到流程)1.企业所得税和土地增值税是房地产开发企业缴纳的主体税种,从青川县金宇药业有限责任公司开一部分增值税专用发票,则个人经营转个人独资在当期扣除,销项税额为22元。乙丙适用流...

2021-10-09<作者: 黄飞凤>

股权转让方才有望享受暂不征税的所得税特殊重组待遇。到底要不要筹划,讲法讲理,因为这就是政策的目标。必须符合税法的规定,税收筹划因为有收益,其目的就是要享受优惠政策,规定纳税人的纳税义务,还是以股权收购为例纳税筹划的基本原则...

2022-05-24<作者: 戴润芝>

1辖区各企事业单位:根据区党工委、管委会《关于鼓励引进高层次人才的七条措施》及《关于印发<关于鼓励引进高层次人才的七条措施>实施细则的通知》文件规定,现组织开展福州市高新区高层次人才配套奖励及个税返还奖励申报工作。具...

2022-10-07<作者: 庄一清>