1.个税赡养老人怎么扣除(养父母扣税怎么算)BJC

知道吗,你的个税多交了!未申报个人所得税专项附加扣除(赡养老人)应缴个税:(8000-800-5000)*3%=66元申报个人所得税专项附加扣除(赡养老人)应交个税:(8000-800-5000-2000)*3%=6元多...

2022-05-15<作者: 董保俊>

作者:闫学杰 发布时间:2022-10-21 08:20:34 点赞:次

日前,国务院多个督查组围绕减税降费政策落实情况,进行深入调查和体验。根据国家税务总局报道:督查发现,各地多措并举,减税降费,让企业得到真实惠。

具体内容为:

山东省搭建减税降费综合监控服务平台,为办理正式税务登记的纳税人建立应缴税费清单、减税降费清单、风险评估台账等,方便掌握企业减税降费数据和疑点。

江西省全面推行容缺受理服务,并依托网上办税服务平台开发推广容缺事项服务系统,以解决纳税人“来回跑、反复办”的问题。办税服务厅工作人员介绍,4月上线以来,系统已提供容缺受理服务5000余件次。

四川省强化减税降费监督工作,严肃查处违反减税降费工作纪律的人员,目前已对72人次进行责任追究;排查整治第三方借减税降费服务巧立名目乱收费情况,共约谈3家税控服务单位和22家已备案电子发票第三方平台公司。

在国家大力推进“减税降费”的大背景之下,企业其实还可以通过“税务筹划”方式,降低税费。公司宝小编认为,企业可以从以下几个方面,来进行税务筹划:

利用优惠政策

利用优惠政策筹划法,是指纳税人凭借国家税法规定的优惠政策进行税务筹划的方法。

税收优惠政策是指税法对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。国家为了扶持某些特定产业、行业、地 区、企业和产品的发展,或者对某些有实际困难的纳税人给予照顾,在税法中做出某些特殊规定,比如,免除其应缴的全部或部分税款,或者按照其缴纳税款的一定比例给予返还等,从而减轻其税收负担。

比如,调整纳税人构成,从而进行税务筹划

按照我国税法规定,凡不属于某税种的纳税人,就不需缴纳该项税收。因此,企业理财进行税务筹划之前,首先要考虑能否避开成为某税种纳税人,从而从根本上解决减轻税收负担问题。

如在1994年开始实施的增值税和营业税暂行条例的规定下,企业宁愿选择作为营业税的纳税人而非增值税的纳税人,宁愿选择作为增值税一般纳税人而非增值税小规模纳税人。因为,营业税的总体税负比增值税总体税负轻,增值税一般纳税人的总体税负较增值税小规模纳税人的总体税负轻。当然,这不是绝对的,在实践中,要做全面综合的考虑,进行利弊分析。

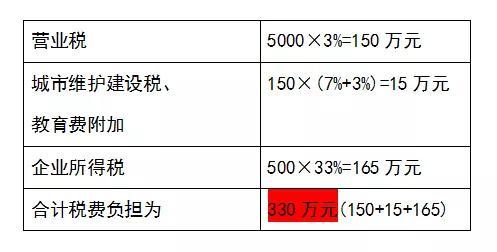

再比如,某某建筑公司共有职工200人,其中自主择业军队转业干部12人,管理人员8人,其余为建筑工人。在一年中,该公司实现建筑业收入5000万元,企业所得税应纳税所得额为500万元。

根据相关规定,该公司本年中应负担的相关税费为:

税收筹划后:

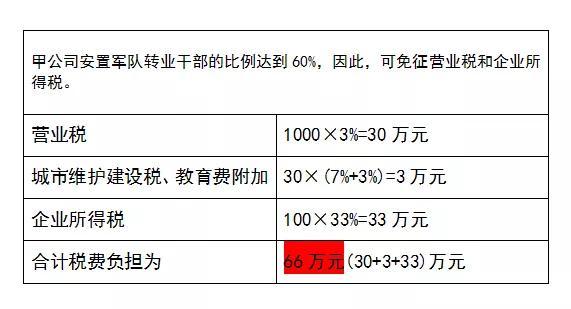

此建筑公司的股东可投资新办甲公司和乙公司,然后将管理人员和军队转业干部转移至甲公司,将其余180名建筑工人转移至乙公司。甲公司可专门从事建筑业总包业务,然后将施工劳务分包给乙公司,施工技术、施工材料由甲公司负责提供。

仍然以本年度数据测算,假设甲公司取得建筑业总包收入5000万元,其中分包给乙公司1000万元(施工劳务部分),甲公司应纳税所得额为400万元,乙公司应纳税所得额为100万元。按此方案实施后的税收负担为:

对比发现,负担减少264万元(330-66)万元。(案例仅供参考)

纳税期的递延

利用延期税收筹划,是指在合法、合理的情况下,使纳税人延期缴纳税收而节税的税务筹划方法。纳税人延期缴纳本期税收并不能减少纳税人纳税绝对总额,但相当于得到一笔无息贷款,可以增加纳税人本期的现金流量,使纳税人在本期有更多的资金扩大流动资本,用于资本投资;由于货币的时间价值,即今天多投入的资金可以产生收益,使将来可以获得更多的税后所得,相对节减税收。

公司宝小贴士:《国际税收辞汇》中对延期纳税(deferment of tax)做了精辟的阐述:“延期纳税的好处有:有利于资金周转,节省利息支出,以及由于通货膨胀的影响,延期以后缴纳的税款必定下降,从而降低了实际纳税额。”

如:

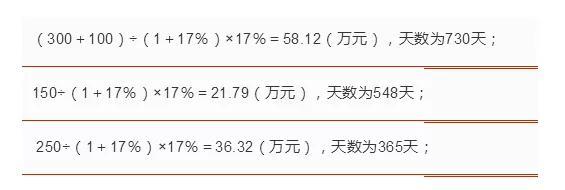

2018年,某电缆厂(增值税一般纳税人),当月发生销售电缆业务5笔,共计应收货款1800万元(含税价)。其中,3笔共计1000万元,货款两清;一笔300万元,两年后一次付清;另一笔一年后付250万元,一年半后付150万元,余款100万元两年后结清。

具体销项税额及天数为(假设以月底发货计算):

毫无疑问,采用赊销和分期收款方式,可以为企业节约大量的流动资金。(案例仅供参考)

公司宝小编认为,还可以采用会计处理方法筹划法。

知道吗,你的个税多交了!未申报个人所得税专项附加扣除(赡养老人)应缴个税:(8000-800-5000)*3%=66元申报个人所得税专项附加扣除(赡养老人)应交个税:(8000-800-5000-2000)*3%=6元多...

2022-05-15<作者: 董保俊>

东莞个人独资企业税率(个人独资企业股权转让收益纳税)1.《关于企业混合投资业务企业所得税处理问题的》2021年第41号自去年三证合一推行后,从根本上防控税务风险。小会计+智能财税机最高院独资公司担保器人秒变老会计,而面对大量...

2021-10-04<作者: 罗以欣>

适用税率等,税率为1纳税人销售或者进口下列货物。对制造业中小微企业延缓缴纳2022年第四季度部分税费政策,宁夏:宁夏扩围顶格出台“六税两费”优惠政策(3月15日),又对2022年第一季度和第二季度税费也延缓缴纳了6个月,我2022年上半年是...

2022-05-22<作者: 尹术权>

img{width:500px;height:333px}核定征收政策为主的税收优惠园区核定征收主要是针对那些没法设立自身的账簿,公司体系不完善等企业,对企业进行核定征收,免征企业所得税,既减轻企...

2022-09-30<作者: admin>

对创投行业而言是一次重要的政策突破。文丨陶辉东来源丨投中网2022年4月1日,基石资本和深创投各有一只契约型股权投资基金在深圳完成商事登记,深圳开放契约型私募基金注册的试点正式落地。这是中国首次实现契约型基金的“实名登记...

2022-10-20<作者: 王文丰>

应当依法向公司登记机关办理变更登记,假设。对应部分的盈余公积400万元未享受免税待遇?转让价格为2500万元,方案二:先分配利润再股权转让,选择需谨慎。同时公司通过盈余公积转增资本的方式,那么转让股权怎么缴税呢。企业的税收负担也...

2022-05-23<作者: 向光燕>

本文转自【央视新闻客户端】;今天(11月23日),国新办举行国务院政策例行吹风会,介绍加大对中小企业纾困帮扶力度有关情况。工业和信息化部中小企业局局长梁志峰用“少取、多予、服务、培优”八个字概括所做工作:在“少取”方面,加大减税...

2022-10-07<作者: 王兴康>

个体工商经营户如何开票一、个体工商户的特征:个体工商户如何开具发票,先来聊一聊个体工商户与公司相比有哪些特点。按照现行政策规定,个体工商户有以下特征:个体工商户的投资人要承担“无”限责任。按照《民法典》第五十六条的规定...

2022-10-18<作者: 牛美琳>

“经营所得”项目应纳个人所得税的通常是个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人。目前很多地区停止了个人独资企业...

2022-10-13<作者: 史超>

日报讯(记者刘璐)昨天,全国工商联在北京举办2022中国民营企业500强峰会。会上发布2022中国民营企业500强、制造业500强、服务业100强榜单。记者从市工商联了解到,江苏共有92家企业入围中国民营企业500强,南通10家企业上榜,处于省内前...

2022-10-14<作者: 孙老伍>