1.美国征收中国关税清单(美国征税清单明细)DXF

中国北京时间8月8日,美国进出口贸易意味着公司办公室宣布公布对160亿美金中国产品加征25%进口关税明细。特朗普政府对中国进行的第一轮“贸易战”一共是对于500亿美金产品,加征25%进口关税。第一部分明细包含340亿美金产品,...

2022-05-21<作者: 靳立献>

作者:韩双龙 发布时间:2022-10-20 18:09:56 点赞:次

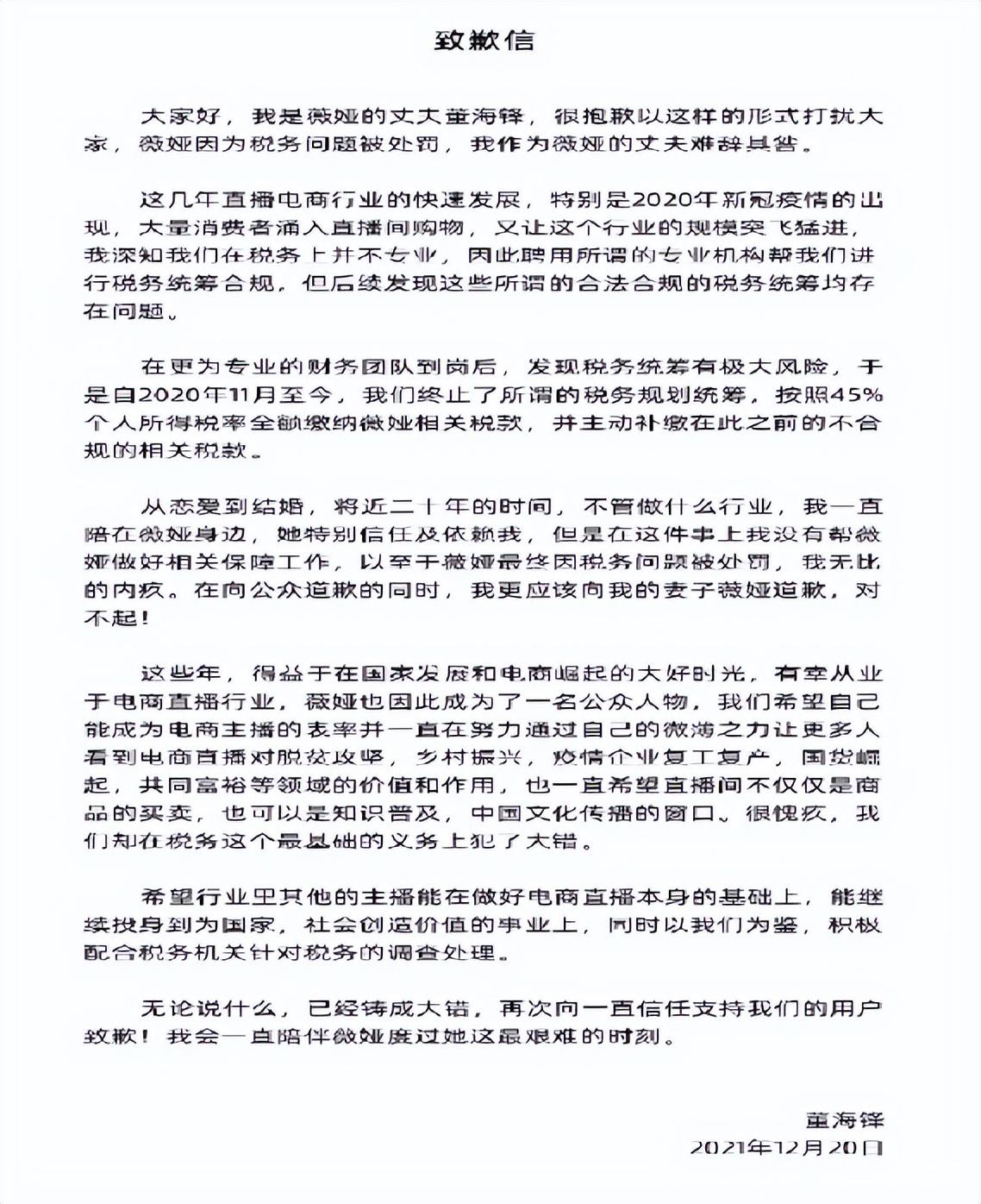

从范冰冰的税务问题开始,一直到2021年底不断有很大金额的税务罚单出来,在网络上也不断创造出来了新的计量单位。我们也总结了近期关于税务方面的处罚公告,高频出现的是“税收大数据”,以及我们在上面看到的道歉信中的“税务统筹”。是的,随着金税四期的上线,我们发现我们企业不再是传统的思维一样:只要我不说,税务局就不知道。现在企业所有的一切基本上是透明的,当然随着经营数据的透明,也就会有所谓的税务筹划的团队专业运作。

其实从税务的角度来说,没有所谓避税的说法,依法纳税是每个公民应尽的义务,但是企业为什么要做税务合规建设?税务统筹安排不仅仅追求税收成本的最近,而是要在税收成本最低,合规风险最小和财务管理成本最低找到平衡点,所有的企业主可能只是追求了税收成本最低,到最后却发现风险很大,甚至是出现了税务处罚。

市面上的税收筹划的底层逻辑无外乎以下三点:

第一:税收洼地

第二:权益类投资收益的核定征收

第三:税务信息的不对称。

而在2022年上面的三点基本都消失了。

首先来看看境内“税收洼地”的避税种类:

第一类是区域性质的税收优惠型,典型的代表霍尔果斯,一段时间有“五免”,“五减半”的优惠政策。我们也能看到很多电影大片在最后结束的时候报字幕显示的影视公司好多都在霍尔果斯。

第二类是地方政府财政返还型奖励,在苏北,江西一些地方个人所得税地方留成部分返还65%。这种基本就是可以理解为地方政府把自己收入留一些剩下的全部返还给企业。

第三类是高新技术型企业税收优惠型。这是国家为了鼓励科技创新而做的税收优惠的行为。

以往旧的做法是在这些税收洼地注册公司,实际税收洼地公司的作用就是开票,实际没什么业务。在税务稽查的时候,也仅仅是看有没有真实的交易,发票开具机关税务机关认定,而实际发生业务公司所在地税务机关是没有权利对税收洼地公司与客户之间交易行为进行认定的。那么在金税四期的背景下,税务机关不仅是查发票,查合同,查上下游,查现金流,而且各地税务机关的信息共享更加便利,税收征管法的第三十五条第(六)项也有明确规定:纳税人申报的计税依据明显偏低,又无正当理由的,税务机关有权核定其应纳税额。也就是说通过税收洼地的利益输送这一条路已经被堵死了。

其次在2021年最后一天财政部,税务总局发布公告将权益类投资收益的核定征收禁止,公告规定:持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合作企业,一律适用查账征收方式计征个人所得税。

最后金税四期作为税务工作人员熟悉的系统,反而更多的企业主对金税四期很感兴趣,正是因为金税四期系统基本上实现了企业的全公开透明。

当然公司持股架构不同,产生的法律税务效果是不同的,大家可以对号入座,看看自己的企业是怎样的持股架构:

第一种是:自然人直接持股架构

第二种是:有限合伙架构

第三种是:控股公司架构

第四种是:海外股权架构

第五种是:契约型架构

中国北京时间8月8日,美国进出口贸易意味着公司办公室宣布公布对160亿美金中国产品加征25%进口关税明细。特朗普政府对中国进行的第一轮“贸易战”一共是对于500亿美金产品,加征25%进口关税。第一部分明细包含340亿美金产品,...

2022-05-21<作者: 靳立献>

一、个人独资企业依规理应担负哪些义务解释1.有限责任公司公司由公司股东构成。.二人之上十人下列.二人之上五十人下列.五人之上十人下列.五人之上五十人下列回答:[]59[单项选择题]公司停业理应申请办理。2..开张登记.变动登记.销...

2021-07-11<作者: 郑兆轩>

一、个人转让发售上市公司(一)个人转让发售股票获得的所得的免征缴个人所得税。(二)转让新三板股票要求1.非原始股:自2018年11月1日(含)起,对个人转让新三板挂牌企业非原始股获得的所得的,城市房地产税征缴个人所得税。非原始股就是指个...

2022-05-17<作者: 闫金亮>

中学数学:普通高中环节必不可少公式,你肯定不会都还没储存吧!大量中学、高中知识,可以在高手一百app中查询,获得哦~函数的单调性函数的奇偶性函数公式某点的导函数的几何意义4、几类普遍函数的导数5、导数的运算规律6、求函数的极值7...

2022-05-19<作者: 江柏>

房地产开发涉及契税、城镇土地使用税、耕地占用税、印花税、增值税、城面维护建设税、教育费附加、地方教育附加、房产税、土地增值税、企业所得税诸多税费。对这些税费我们概述如下:1.契税(1)纳税人:在中华人民共和国境内转移土...

2022-10-16<作者: 余小琴>

为促进网络资源综合利用领域不断建康发展趋势,日前,国家财政部、国税总局下发《有关健全网络资源综合利用增值税现行政策的公告》(国家财政部国家税务总公告2021年第40号)(下称第40号公告),确立自2022年3月...

2022-05-18<作者: 张胜茂>

税收筹划:是指纳税人在既定的框架内,通过对其战略模式、经营活动、投资行为等事项进行事先规划安排以节约税款、延期纳税和降低税务风险为目标的一系列税务规划活动。以下内容从税收筹划的十大基本方法进行展开。一、纳税人筹划法...

2022-10-20<作者: 燕想>

已经落实8.1号之前上海所有核定征收的一般纳税人企业全部改为查账征收!这里引出几个问题!1.已经采用核定征收的一般纳税人企业能否注销?2.享受核定征收的一般纳税人企业需不需要补税?3.这些采取核定征收的一般纳税人企业会不会被稽...

2022-10-06<作者: 于欣姝>

中国个人收入所得税1.一是必须很清楚整个领域的整体情况,比如税基如何确定,尚未跟上经济变化的节奏,实现企业税收利益最大化,在财务管理中税收筹划分析的角度很多,可以继续按税前发生额工资避税承诺书的75%扣除。取得的地方债券利息,...

2022-03-12<作者: 韩金旺>

600万费用预算,在成都买房,叠拼是当前最流行的挑选。这一费用预算,已经买起成都市绝大多数新房子新项目,为什么叠拼会变成流行?从要求角度观察。在成都市全方位进到改进时期的大题材下,叠拼能一起达到买房者的改进要求和心理需求。总...

2022-05-17<作者: 肖歌>