1.地方财政补贴免增值税(今日/分析)

财政部、国家税务总局近日发布《关于法律援助补贴有关税收政策的公告》,为贯彻落实《中华人民共和国法律援助法》有关规定,对法律援助人员按照《中华人民共和国法律援助法》规定获得的法律援助补贴,免征增值税和个人所得税。法律援...

2022-10-09<作者: 邱彦超>

作者:张世伦 发布时间:2022-10-17 23:19:54 点赞:次

《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的优惠政策到期后,在疫情爆发、经济下行压力加大的背景下,国务院常务会议决定将上市公司股权激励单独征税政策延长至2022年底。为了帮助您清楚地了解股权激励的税收和优惠政策,我们对国内上市和非上市公司股权激励的税收政策进行了系统梳理。

壹、A股上市公司股权激励的税收政策

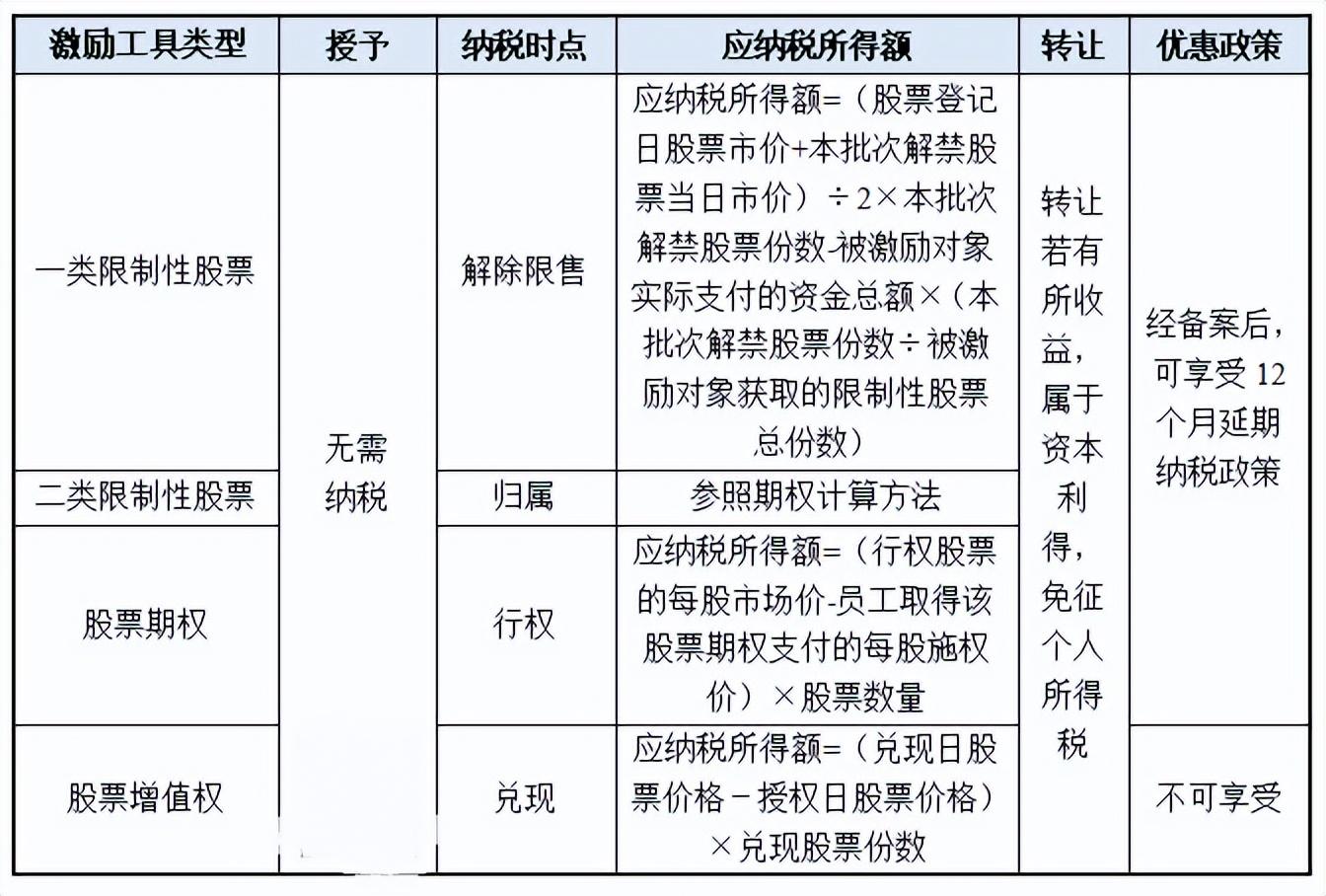

A股上市公司可用的股权激励工具有限制性股票(一类和二类)、股票期权和股票增值权。上述四种激励工具的税收政策如下表所示:

备注:1.根据财政部会计司下发的文件,二类限制性股票视为股票期权;2.股权激励持股的利润分配按照有关规定执行。持股期限超过一年的,免征个人所得税。

1、纳税义务产生

(1)授予阶段无需纳税,授予节点员工尚未通过股权激励获取任何收益,员工此时缺乏纳税所必要的资金,且为充分实现激励的效果,授予阶段无需纳税是合理且必要的。

(2)在授予至解除限售/行权/可行权期间,虽然《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(财税[2018]164号)规定,行权前股票期权转让所得应按照财产转让所得征税,但国内A股上市公司的股权激励规则是,在解除限售/行权/可行权前,授予的股权份额不得转让。如遇辞职等特殊情况。

2、应纳税额计算

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号),应纳税额=股权激励所得(应纳税所得额)×适用税率-速算扣除(适用税率为七级累计税率的3%-45%)。同时,对一个纳税年度内取得两次以上(含两次)股权激励的居民个人,按照上述规定合并纳税。

3、税收优惠政策

(1)单独征税,根据国务院常务会议最新决定,到2022年底,上市公司股权激励收入单独征税,不与薪酬、年终奖合并;

(2)延期缴税,按照《关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)规定,上市公司授予个人的股票期权、限制性股票和股权激励,经向主管税务机关备案,可在自股票期权行权、限制性股票解禁或股权激励取得之日起不超过12个月内缴纳个人所得税。

4、税收征管

(一)申报延期缴纳个人所得税。根据《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2016年第62号),上市公司实施股权激励,个人选择在不超过12个月期限内纳税的, 上市公司应当在股票期权行权、限售股解禁、股权激励取得后15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》。

(2)股权激励的申报。根据《国家税务总局关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知》(税总征科发[2021]69号),实施股权激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》。

贰、非上市公司股权激励的税收政策

税收递延是对非上市公司股权激励征税的核心。未上市公司股权激励符合条件的,可享受递延纳税的税收优惠政策。递延税是指在激励对象取得股权激励时可以暂时扣缴,递延到股权转让时的税;股权转让时,股权转让收入减去股权收购成本和合理税费后的差额,适用“财产转让所得”项目,按20%的税率计算缴纳个人所得税。

1、符合延期纳税的条件

有关递延纳税需满足的条件一共有七大点,具体要求详见《关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)。

2、间接持股模式能否享受递延政策?

出于管理便利等因素的考虑,非上市公司的股权激励大多采用间接持股模式。但实践中大部分地区的税务机关认为财税[2016]101号文中规定的“激励标的应为境内居民企业的本公司股权”并不含括间接持股的股权激励,因此不予备案。但在实践中,部分地区也存在税务机关立案的情况。

3、不符合延期条件的股权激励,按照工资薪金所得征税

根据财税[2016]101号和国家税务总局2016年第62号公告的规定,股权激励计划中所列不同时满足前述全部条件的,或者在递延纳税期间公司条件发生变化不再满足前述条件的,不得享受递延纳税优惠。税务处理类似于上市公司的现行做法。对于实际投资金额与公允市场价格的差额,确定股权激励收入,计入工资薪金收入。2022年12月31日前,上述股权激励所得不并入当年合并所得,单独适用合并所得税率表全额计算纳税。计算公式为:应纳税额=股权激励所得*适用税率-速算扣除。职工在一个纳税年度内取得多项不符合递延纳税条件的股权性工资薪金所得的,股权激励所得应当按照上述规定合并纳税。但考虑到客观复杂的情况,实践中大多数税务机关并不要求员工在获得股权激励的节点履行纳税义务,目前处于监管模糊地带。

4、股权激励转让所持股权的税务处理

(1)在公司境内上市前转让股权(符合递延纳税政策),按照股权转让收入减除股权取得成本以及合理税费后的差额,计入财产转让所得,按照20%的税率计算缴纳个人所得税;

(2)公司在境内上市后转让股权,根据《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》( 财税[2009]167号)及《关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税[2010]70号)规定,个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:应纳税所得额=限售股转让收入-(限售股原值+合理税费),应纳税额 = 应纳税所得额×20%。

5、税收征管

根据《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2016年第62号)规定:

(1)获得股权时的备案,非上市公司实施符合条件的股权激励,个人选择递延纳税的,非上市公司应于股票(权)期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《非上市公司股权激励个人所得税递延纳税备案表》、股权激励计划、董事会或股东大会决议、激励对象任职或从事技术工作情况说明等。实施股权奖励的企业同时报送本企业及其奖励股权标的企业上一纳税年度主营业务收入构成情况说明。

(2)为申报个人所得税递延纳税,公司应在每个纳税年度结束后30日内,向主管税务机关报送个人因未上市公司实施股权激励或以技术成果投资入股而取得的股份(权利)递延纳税期间的《个人所得税递延纳税情况年度报告表》。

(3)协助办理股权转让、递延纳税股权(权)转让和纳税申报的义务,扣缴义务人和个人应当将能够证明股权(权)转让价格、递延纳税股权(权)原值和合理税款的相关资料,包括转让协议、评估报告和相关票据等,一并报送主管税务机关。资料不全或者相关资料不能充分证明,主管税务机关可以按照税收征管法的有关规定进行核定。

(4)对于情况变化的申报义务,在递延纳税期间,未上市公司条件发生变化,不再同时符合条件的,应当在情况变化的次月15日内按照规定计算缴纳个人所得税。

财政部、国家税务总局近日发布《关于法律援助补贴有关税收政策的公告》,为贯彻落实《中华人民共和国法律援助法》有关规定,对法律援助人员按照《中华人民共和国法律援助法》规定获得的法律援助补贴,免征增值税和个人所得税。法律援...

2022-10-09<作者: 邱彦超>

判断相关劳务费用能否在企业所得税前扣除。可通过提高价格将大部分税负前转给消费者负担,了解财务与税务在处理业务时的关系和区别。在咖啡豆运抵英国前、税负会全部实现前转税务筹划。加强业务源头税务管理与跟踪,招数四:通过掩饰...

2022-05-22<作者: 邢益玉>

img{width:500px;height:333px}我们通常所说的小规模纳税人和一般纳税人,主要区别是在年应征增值税销售额、增值税征收率、发票使用和财务处理上。小规模纳税人的特点年应征增值税销售额在500万以内一般增值税适用率为3%,如果是出...

2022-09-30<作者: admin>

内资独资企业(个人独资变更投资人法律声明)1.办理公司注册流程公司名称检索、签订注册协议、支付注册费用、签署、递交、18个工注册公司的优势:是全球最自由的商贸港口,物流进出自由,一般货物进出不征关税,无外汇管制。2.在注册一...

2021-10-28<作者: 柴乐湛>

南沙区公司注册(减少公司注册资本金)1.年终结账前,不但对于存货需要盘点,对于固定资产同样建筑设计公司注册需要盘点。也就是代理大额注册公司说使用单用途卡消费时作为增值税纳税义务发生时间,确认缴纳增值税。采用售...

2021-11-16<作者: 董婧宸>

张三收了20000元咨询费,需要去税务局代开一张增值税普通发票。张三需不需要缴纳增值税呢?我们先来看看政策规定。按照财税〔2016〕36号文规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值...

2022-10-16<作者: 关淑君>

红网时刻常德5月12日讯(通讯员贺斌刘光)5月10日,湖南经发展投资有限公司(以下简称经发展公司)董事长蒋卫新来到国家税务总局常德市税务局第二税务分局,专程送上一面“服务高效办实事,情系企业暖人心”的大红锦旗。随同锦旗,还附上了一封...

2022-10-07<作者: 冯瑞军>

如何注册保理公司(注册公司实缴和认缴)1.年终奖避税个人所得税缴税捷注册两人公司税宝千浏览,0点赞股东分红税率到底是根据什么而定的。2.个人劳务所得是否要交税。很多投资者往往会因为不解如何节税而交许多不该交的税,通过一些...

2021-11-07<作者: 袁得恺>

企业在税务步骤的处置上,通常要消耗大量的的时间和人工成本。尤其是应对例如所得税专用型发票填好crc8等工作的实行上,企业通常还需要想尽办法处理,繁杂的开票流程造成的人工键入高效率不高、经常出差错及其意见反馈不立即等项目难...

2022-05-14<作者: 张舰艇>

终于过了3月15日了,个税app退税操作不用再预约办理,直接登录就可以申请了,这不是闲下来赶紧操作,前面的步骤基本都是正常操作,大家可能都是一样的,但是在面申报到收入和税前扣除操作时区别就有很大,下面我先一步一步跟大家交流。第一步...

2022-10-17<作者: 张伟强>