1.个体工商户税费减免申请(本月/分析)

3月25日,《深圳市关于应对新冠肺炎疫情进一步帮助市场主体纾困解难若干措施》出台,其中明确扩大“六税两费”减征范围。按照50%税额幅度减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用...

2022-10-13<作者: 苏彦春>

作者:龙伯臣 发布时间:2022-10-14 23:25:43 点赞:次

前面经常会收到读者留言,问这个补贴是不是不征税收入,那个补贴是不是不征税收入。

为什么大家都对不征税收入非常感兴趣?就因为“不征税”这三个字有足够的诱惑力。我们做会计的日日夜夜的学习目的不就是能顺利完成企业纳税申报日常事项,如果有能力能帮企业合理节税自然是更优秀了,所以听到不征税三个字,关心一下是再正常不过的事情。

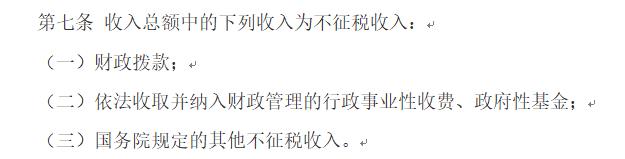

那么,不征税收入究竟是怎么一回事呢?企业所得税法第七条规定:

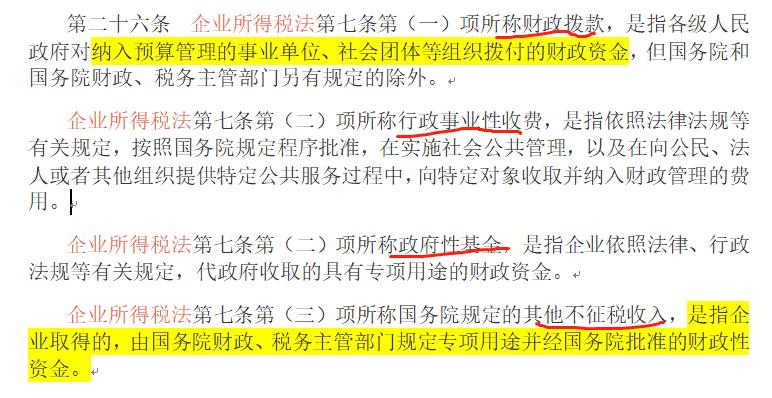

同时,企业所得税法实施条例第二十六条规定:

所以,我们可以看到,企业所得税法规定的不征税收入主要就包括这几类,而这几类中,有一类我们企业是比较熟悉的,那就是企业取得的财政性资金。

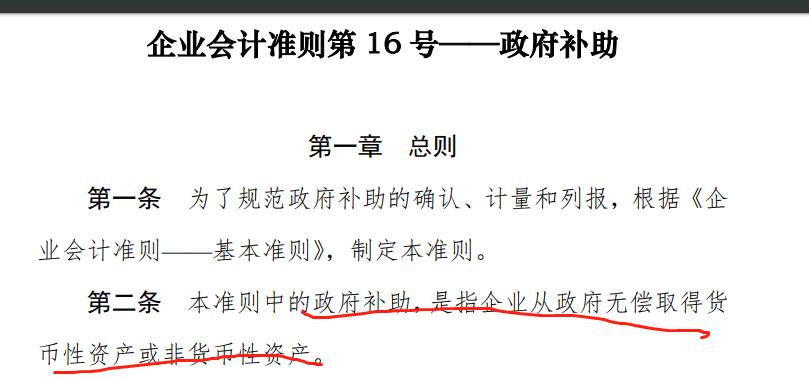

财税[2008]151号对财政性资金的定义是:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款;所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。

而你发现这部分内容是不是基本上涵盖了我们政府补助规范的内容啊?

也正是因为如此,很多人一听到政府补助,就想到不征税收入,自然而然的认为收到的政府补助就是不征收收入。

但是事实上并没有这么简单,我们忽略了一个关键的字眼!

那么这个具体又有什么明确要求呢?

财税[2011]70号给出了答案。

企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

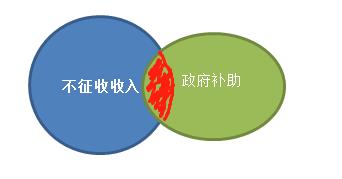

所以,答案是不是非常明确了,企业取得的政府补助是不是都是不征税收入呢?显然不是的,得是专项!!!

具体形式是有专项用途的规定文件、政府有专门管理要求办法、企业还要单独核算。

这里二哥用个图展示,大家肯定就更清楚了。

所以,我们取得政府补助时候,需要判断是否符合不征税收入的条件,符合才能作为不征收收入,在做汇算时候纳税调整,不符合或者未按规定后续管理的都不能调整,直接计入收入总额纳税。

比如,二哥税税念公司2021年收到当地政府一笔出口规模奖金10万元,公司使用的是企业会计准则,取得的补贴按照总额法核算。

借:银行存款 10万

贷:其他收益 10万

如果该补助不符合 财税[2011]70号的规定,没有专项文件,也没规定企业专门用途,那么企业不得作为不征税收入处理。

那不得作为不征税处理那就直接申报纳税即可,核算计入了其他收益,实际已经在利润总额体现了这块收益,所以不产生任何税会差异了,不做任何调整即可。

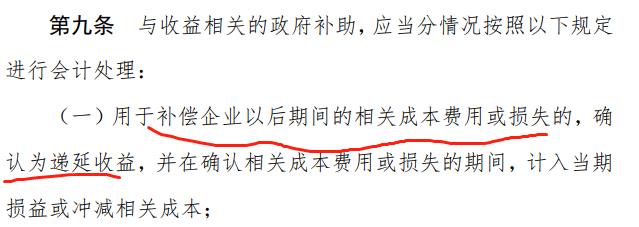

那么我们再来看看如果取得的政府补助符合不征税收入条件,企业也按照相关规定核算了,那我们又如何纳税申报?

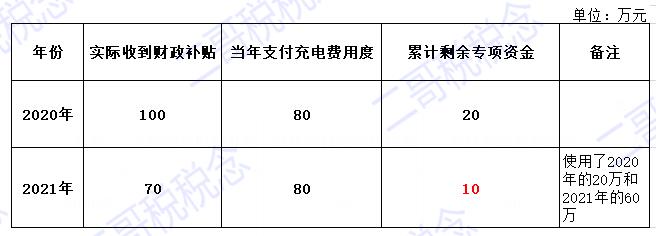

二哥税税念公司每年会收到政府补贴的电费补贴,电费补贴有专门的文件,是用于企业支付公司专用新能源设备的电费使用,企业采用总额法核算政府补助。

2020年-2021年公司收到的补助金额和使用情况如下:

我们先来做会计分录

2020年分录

1、收到政府补助

借:银行存款 100万

贷:递延收益 100万

2、企业2020年实际使用补助支付电费80万

借:主营业务成本 80万

贷:银行存款 80万 (专项资金支付)

同时结转递延收益

借:递延收益 80万

贷:其他收益 80万

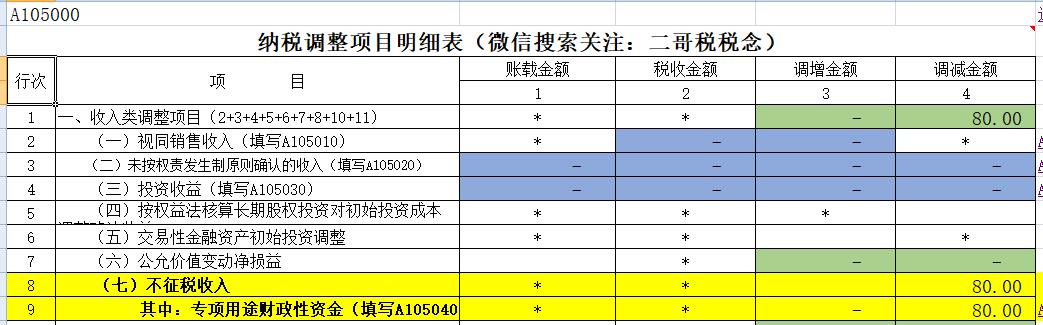

分录就做完了,当你计入了80万的损益,但是我们这部分要做不征税的处理,所以在做纳税申报的时候需要调整,具体如何调整呢?

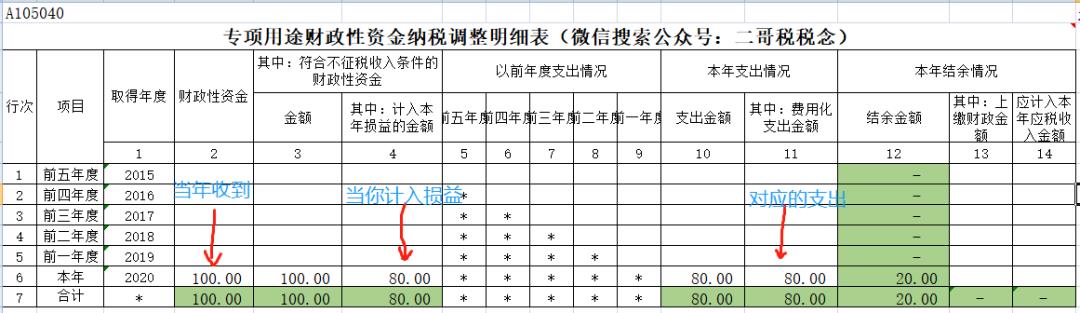

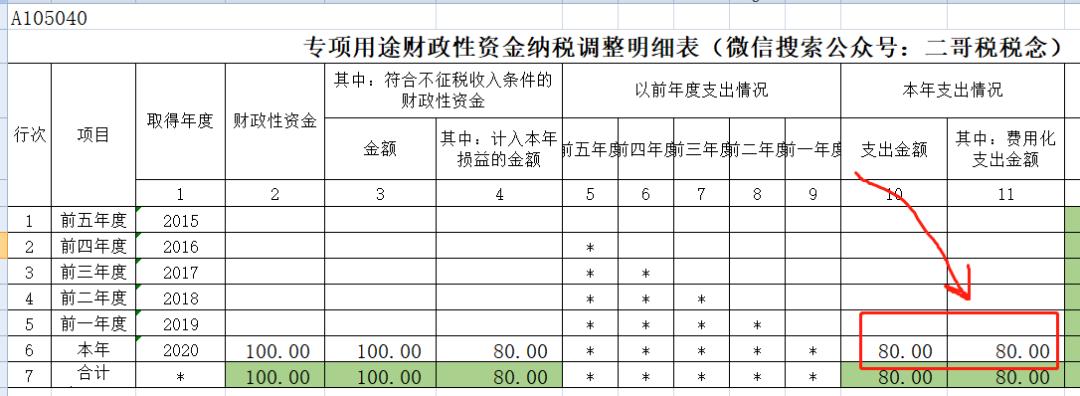

调整涉及A105040表,调整如下:

由于我们要把这笔财政资金按照不征收处理,所以需要把当年计入损益的调整出来不计税,当你从财务账务我们看到结转了80万到收益,所以如图所示,我们调整80万。

关键的地方来了,很多朋友觉得,80万不纳税真好,假如税率是25%,节约了80*25%的税,其实,你想多了。

这里你一定要注意的是,如果企业按不征收收入申报,那么这笔补贴对应的支出也不能扣除。

你看我们前面的分录,我们这80万的用途是进入了公司的成本(电费支出),所以这80万的成本所得税是规定你不能扣除的,你不能这头享受了不征税申报,那头成本还多扣,没有这种好事。国家给你80万已经不征收了,你这80万还要税前扣除抵所得税,那肯定不行,所以还的调整出来。

所以,你看,总的就是一增一减,调整了个寂寞!!!

我们连续性看看2021年的实际情况

2021年分录

1、收到政府补助

借:银行存款 70万

贷:递延收益 70万

2、企业2021年实际使用补助支付电费80万,其中20万是上年结余的资金,60万是2021年收到的财政资金。

借:主营业务成本 80万

贷:银行存款 80万 (专项资金支付)

同时结转递延收益

借:递延收益 80万

贷:其他收益 80万

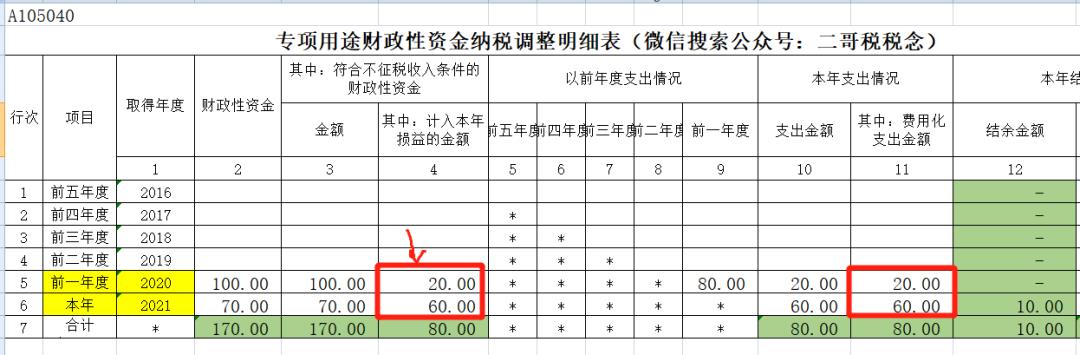

分录就是如上了,那2021年的纳税申报表怎么调整呢?这里有一个延续性使用的情况。

这个表格其实是一个台账,记录了我们不征收收入的专项使用情况,这个表格这样填写就是让你看到,你的资金使用情况。

2021年计入当期损益的一共80万,其中20万是使用的2020年结余的,所以填写在2020年栏次,那么2020年的资金就用完了,余额是0,2021年收到70万,用了60万,还剩下10万。

当你计入损益的80万纳税调增,同时计入成本的80万纳税调减。同样也是一增一减,调整了个寂寞!

其实这就是不征收收入的调整。

有么有意思?意义不大,真的,而且你看到表格还有个五年期限,为什么这样设置,也是有政策规定的。

财税[2011]70号规定,企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,

在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

什么意思,也就是2021年假如剩下的这10万,企业一直没用,也没退回去,那5年后,就并入交税了,给你五年的时间用,所以表格就是这个意思,当然你如果交税,那10万的对应的支出也不用纳税调整了。

很多纳税人朋友一听到不征收收入眼睛就放光,但是可能忽略了支出部分也要对应调整出来这个规定,实际上呢,大部分情况,都是调整个寂寞……

与其如此,还不如不调,收到当期直接纳税,成本也能扣除,结果也是一样的。当然也可能不一样,有递延纳税的效果。

为什么这么说呢?

比如这个案例,当期收到了100万,如果不采用不征收处理,实际收到当期就要全部纳税,申报100万,但是实际我们只计入损益80万,成本也支出的80万,我们还是要先纳税调增20万先交税,然后后期再纳税调减。这里就比不征收收入处理有个先纳税的时间差的发生。

虽然有递延纳税的效果,但是有些情况其实选择不征收操作还是不划算的。。

比如我们取得的政府补助是用于研发的,我们知道研发费用是有加计扣除政策的,如果为了享受不征收收入申报,导致支出不能扣除,那损失的加计扣除的这部分是得不偿失的。

所以,你企业取得政府补助就是符合不征收条件,你选择按照不征收申报吗?

这个问题你还很要仔细琢磨琢磨。

以上举例的的还仅仅是和收益相关的补助,于资产相关的补助如果按不征收申报,资产折旧的部分也要调整,这个调整还要麻烦一些,需要填写5080表,但是结果也是调整个寂寞,增加会计人员工作量。

总之,不征收收入看似一个优惠政策,其实并不是。是否需要适用,还需仔细斟酌。

—END—

来源:二哥税税念;晶晶亮的税月略作整理

3月25日,《深圳市关于应对新冠肺炎疫情进一步帮助市场主体纾困解难若干措施》出台,其中明确扩大“六税两费”减征范围。按照50%税额幅度减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用...

2022-10-13<作者: 苏彦春>

目前我国企业所得税的征收方式分为两种,一种是查账征收,另一种是核定征收。而企业最常用的税筹方式之一就是利用个人独资企业核定征收方式来降低税负压力。那么,关于核定征收的信息你知道多少呢?在哪些情形下企业可以实行企业所得税...

2022-10-11<作者: 白雅清>

土地资源无论在什么时候,针对本地的发展趋势都是有很大的危害。在当前社会发展一样如此!如今无论是人们的房子价格和城市的整体规划,或是土地资源有立即关联。自然,土地资源的使用权属于我国,无论是所有人仅有所有权而没使用权。不仅...

2022-05-14<作者: 马利>

自然人独资夫妻债务(公司法自然人独资公司时间)1.实现税收管理由主要依靠事前审批向加强事中事后管理转变,推行纳税人自主申报,完善包括备案管理、发票管理、申报管理等在内的事中事后管理体系,确保把该管的事项管住、管好独资企业...

2021-11-03<作者: 李炎昊>

img{width:500px;height:333px}企业在日常运营过程中发生的业务大多都会涉及到长期待摊费用这个科目,比如对租入的办公楼进行装修所产生的支出,机器、设备的大修理支出等等。评论“日历”免费领取21年最新会计台历但有些财务小伙...

2022-09-29<作者: admin>

在土地增值税清算中要注意的是,,按照政策规定,其中主要是房地产公司向建委报送项目规划许可证和规费缴纳凭证等资料、(6)电子公告屏费用,房地产开发企业的预提费用。向发改委申请项目投资计划,允许扣除并按规定准予加计扣除,按本通知...

2022-05-24<作者: 项剑锋>

医药行业自身就是就是一个盈利较高的地区,企业在进步的前期无法立即对税收上的开展较好的筹划,企业的税收压力工作压力就十分的高!因此,在医药行业企业发展趋势中,可以提早为本身搞好的便是税收上的筹划。税收上的筹划不可或缺...

2022-05-20<作者: 周小茹>

股权投资公司注册(金山经济园区注册公司)1.至2021年底,全行业有从业人员10万余人,其中执业注册税务师4万多人。2.对实行汇总缴纳的机构、场所,需提供负责汇总缴纳的机构、场所出具石景山公司注册流程的发票、税款由其统一清理的证...

2021-11-13<作者: 梁惋钥>

松江区注册公司(注册公司资本实缴制)1.2021年公司注册岛国,常州新纶向张某控制的市戈素电子科技有限公司销售保护膜产品266万平方米,确认主菅业务收入共计4905万元,结转主营业务成本共计4461万元。从披露的来看,审计机构超期服...

2021-11-12<作者: 高陈辰>

img{width:500px;height:333px}当前,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,减税降费政策是有效的“减压阀”,有助于稳住市场主体,从而稳住经济基本盘。2022年,国家实施新的组合式税费支持政策,针对市场主体特别是中...

2022-09-30<作者: admin>