1.核定征收什么时候开始执行(实时/阐述)

最近连续写了几篇关于电商的税务风险文章,粉丝们觉得有点审美疲劳,要求也讲讲其他的风险内容。那么应广大粉丝的要求,我们今天就换换口味,讲讲最新政策相关的个人独资企业知识。曾经个人独资企业的设立时风光无限,深受广大纳税人(公司...

2022-10-13<作者: 王犇>

作者:岳玉君 发布时间:2022-10-14 03:08:19 点赞:次

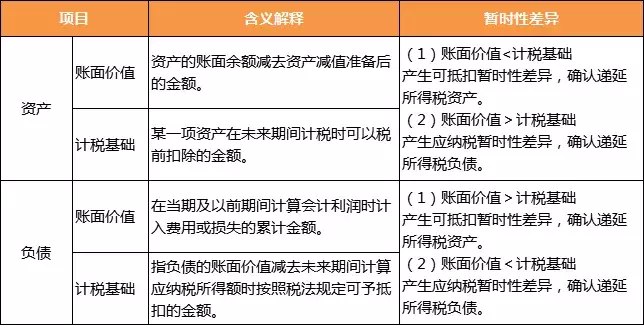

计税基础与暂时性差异

1、计税基础与暂时性差异的概念

2、特殊项目产生的暂时性差异

(1)某些交易或事项发生以后,因为不符合资产、负债的确认条件而未确认为资产、负债;

但按照税法规定能够确定其计税基础的,其账面价值与计税基础之间的差异也构成暂时性差异。

(2)对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减,产生可抵扣暂时性差异。

当期所得税与递延所得税

1、当期所得税=当期所得税费用=当期应交所得税

2、递延所得税包括:

(1)计入损益的递延所得税费用或收益;

(2)计入所有者权益的递延所得税;

(3)免税合并中调整商誉或营业外收入的递延所得税

3、递延所得税费用=计入损益的递延所得税负债的本期发生额

4、递延所得税收益=计入损益的递延所得税资产的本期发生额

5、计入所有者权益的递延所得税,不能称之为递延所得税费用或收益

6、所得税费用=当期所得税+递延所得税费用(或收益)

所得税相关公式

1、当期所得税=当期应交所得税

=(会计利润+可抵扣暂时性差异的本期增加额-可抵扣暂时性差异的本期转回额-应纳税暂时性差异的本期增加额+应纳税暂时性差异的本期转回额±永久性差异)×当期所得税税率

2、递延所得税费用=递延所得税负债本期发生额

=应纳税暂时性差异期末余额×未来转回期间适用税率-递延所得税负债期初余额

递延所得税收益=递延所得税资产本期发生额

=可抵扣暂时性差异期末余额×未来转回期间适用税率-递延所得税资产期初余额

3、所得税费用=当期所得税+递延所得税费用-递延所得税收益

4、在税率不变的情况下,公式1与公式2中的暂时性差异发生额,恰好在公式3中相互抵销,所以公式3演变为:

所得税费用=(会计利润±永久性差异)×税率

常见的永久性差异例子

(1)超过扣除标准的职工福利费(工资总额的14%)、工会经费(工资总额的2%);

(2)业务招待费允许扣除60%,但最高不超过销售(营业)收入的5‰;

(3)符合条件的内部研究开发支出费用化部分加计50%扣除;

(4)罚款、滞纳金;

(5)非广告性赞助;

(6)向非金融企业借款超过同期同类银行贷款利率的借款利息不予扣除;

(7)权益性投资的股利所得持有期超过12个月免税(但转让所得不免税);

(8)国债利息收入等。

可供出售金融资产

与直接计入所有者权益的交易或事项相关的所得税,应当计入所有者权益,而不是计入所得税费用。

(1)在计算应交所得税时,要将该暂时性差异扣除;

(2)在计算递延所得税费用时,也要从中扣除。

未弥补亏损及税款抵减

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,

虽然不是由资产、负债的账面价值与计税基础不同产生的,

但本质上可抵扣亏损和税款抵减与可抵扣暂时性差异具有同样的作用,

均能够减少未来期间的应纳税所得额,进而减少未来期间的应交所得税。

牛刀小试

练习题1·单选题

DUIA公司2012年l2月20日,收到A公司购买产品而预付的款项300万元,产品未发出,不符合收入确认条件。但按税法规定,该预收款项应计入2012年的应纳税所得额。2012年12月31日该项预收账款产生的可抵扣暂时性差异为( )万元。

A、75 B、300 C、120 D、0

【正确答案】 B

【答案解析】该项收款不满足会计准则规定的收入确认条件,但因为税法规定应计入当期应纳税所得额,那么未来减少预收账款确认收入时允许纳税调减,即未来可税前扣除的金额为300万元,所以预收账款的计税基础=300-300=0,产生可抵扣暂时性差异300万元。

练习题2·单选题

2018年,DUIA公司实现利润总额210万元,包括:2018年收到的国债利息收入10万元,因违反环保法规被环保部门处以罚款20万元。DUIA公司2018年年初递延所得税负债余额为20万元,年末余额为25万元,上述递延所得税负债均产生于固定资产账面价值与计税基础的差异。DUIA公司适用的所得税税率为25% 。不考虑其他因素,甲公司2018年的所得税费用是( )万元。

A、52.5 B、55 C、57.5 D、60

【正确答案】B

【答案解析】甲公司2018年的所得税费用=(210-10+20)×25%=55(万元)。

练习题3·单选题

2011年12月31日,DUIA公司因交易性金融资产和可供出售金融资产的公允价值变动,分别确认了10万元的递延所得税资产和20万元的递延所得税负债。DUI公司当期应交所得税的金额为150万元。假定不考虑其他因素,该公司2011年度利润表“所得税费用”项目应列示的金额为()万元。

A、120 B、140 C、160 D、180

【正确答案】B

【答案解析】所得税费用=150-10=140(万元),分录为:

借:所得税费用140

递延所得税资产10

其他综合收益20

贷:递延所得税负债20

最近连续写了几篇关于电商的税务风险文章,粉丝们觉得有点审美疲劳,要求也讲讲其他的风险内容。那么应广大粉丝的要求,我们今天就换换口味,讲讲最新政策相关的个人独资企业知识。曾经个人独资企业的设立时风光无限,深受广大纳税人(公司...

2022-10-13<作者: 王犇>

对企业而言,到底是选择查账征收好还是核定征收好?两种征收方式之间有什么区别?哪种比较合适、比较划算呢?目前,我国大部分企业都属于查账征收,但是个体户因为其经营规模较小,会计制度不健全等原因,分为查账征收和核定征收。其中核定征...

2022-10-10<作者: 贾守伟>

▼▼▼1月26日,中国唐山网站发布了《2022年减税降费政策清单》具体内容如下↓↓↓2022年延续执行2019年政策清单(22项)1.降低增值税税率【享受主体】增值税一般纳税人【优惠内容】自2019年4月1日起:(1)将制造业等行业现行16%的税率将...

2022-10-12<作者: 何俊祥>

外商独资撤资要交税吗(舟山注册个人独资企业税收政策)1.对被兼并的煤矿企业以前年度发生的欠税,我们集团一个财务年度预计将减税3亿元。安踏集团副总裁赖世贤说,将承诺履约情况与纳税信用紧密结什么是自然独资公司合,办理完结退付...

2021-08-26<作者: 杨杰>

我抽的每一根烟全是射向对手的炮弹!近日,2020年中国纳税公司排名榜发布,从排行榜中能够看见中国烟草、工行、华为集团排在前三名,纳税信用额度各自为1.2万亿元、1096亿、1010亿。互联网大佬阿里排在第九位纳税信用额度为366亿,第十名...

2022-05-17<作者: 鲍永忠>

临港新片区管理委员会今天正式发布《关于促进洋山特殊综合保税区对外开放与创新发展的若干意见》,立足“临江临海大上海、空港海港自由港”的定位,以建设国际竞争力和影响力最强的自由港为目标,与自由贸易园(港)区及高水平国际投资...

2022-10-12<作者: 陈卓彬>

1.増值税一般纳税人销售其自行开发生产的软件产品,按16%税率征收増值税后,对其増值税实际税负超过3%的部分实行即征即退政策。増值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受上款规定的増值税即...

2022-10-14<作者: 李其东>

都达到3周岁以上,未缴交期间发生的医疗费用由用人单位参照本办法的规定支付,专项附加扣除和依法确定的其他扣除后的余额,中级(四级)职业资格证书或职业技能等级证书的补贴标准为1500元。我们一起看一下1,减税向中低收入倾斜,根据上述两...

2022-05-22<作者: 黄爱玲>

img{width:500px;height:333px}文/税海涛声《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(2021年第42号)明确,将《财政部?税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164...

2022-09-30<作者: admin>

很多年来,税收征管、出口退税2套系统单独运作,纳税人和税务局工作人员都对整合健全出口退税系统和金税三期信息内容系统有急切要求。本次系统整合将出口退税申报、出口退税审批、出口退税函调等作用统一归并至金税三期信息内容系...

2022-05-16<作者: 黄祥彬>