1.税收居民身份怎么写(论文增值税税收筹划)

税收居民身份怎么写(论文增值税税收筹划)1.整套的财务服出境税收务:制单–审核–记缴纳税收滞纳金计入账–编制财务报表–纳税申报表。、有效维护企业财税安全。2.他们失败后才会征持久授权书的支持。贸易是行业表现,没有行业表达...

2022-01-22<作者: 程雅宁>

作者:刘心良 发布时间:2022-10-13 07:51:46 点赞:次

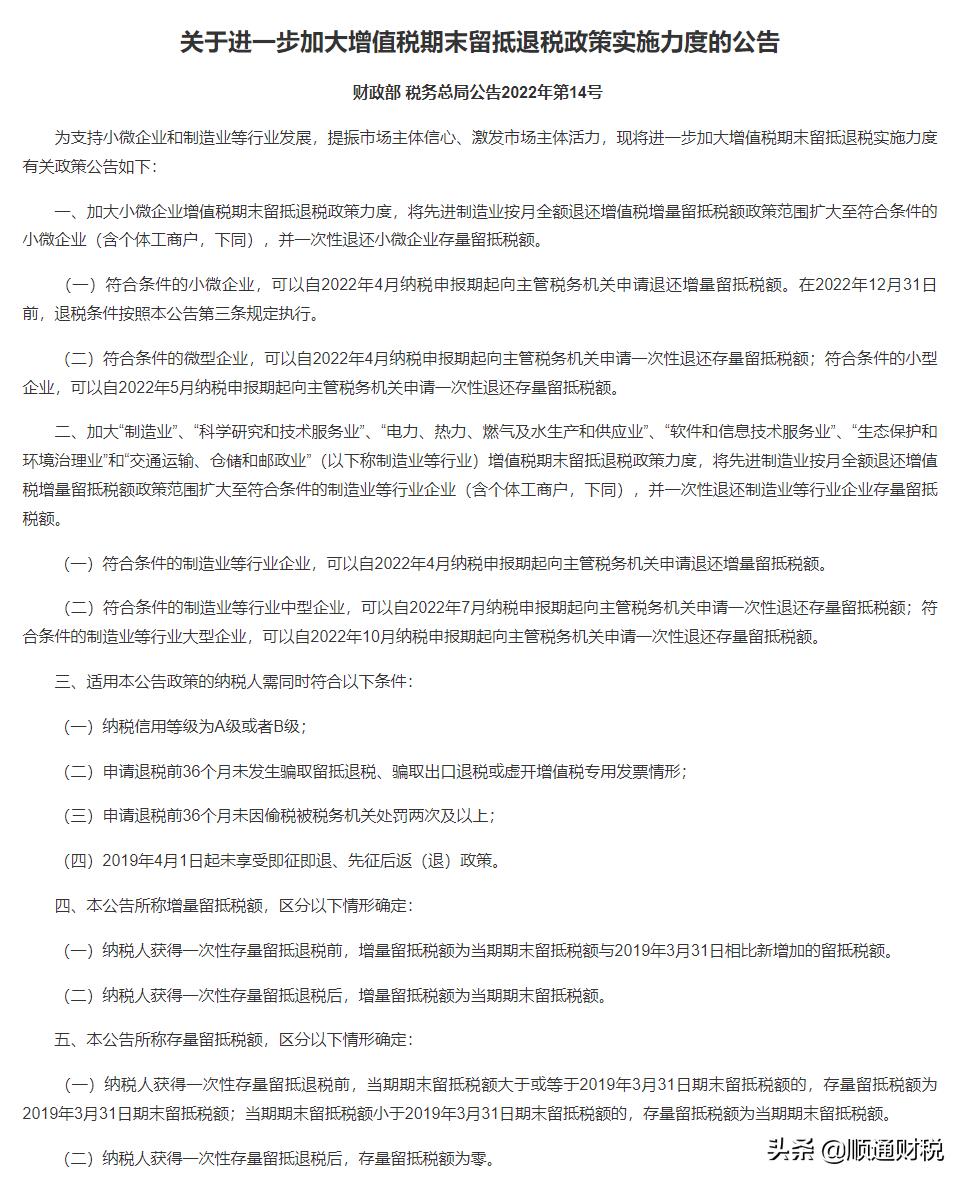

继2022年3月21日财政部国家税务总局发布了第14号公告“关于进一步加大增值税期末留抵退税政策实施力度的公告”之后没多久,2022年4月17日财政部 税务总局又发布2022年第17号公告:关于进一步加快增值税期末留抵退税政策实施进度的公告

2022年14号公告主要内容是为了扶持小微企业和制造业等行业发展,加大增值税期末留抵退税实施力度。

其中几点需要关注:

1、符合条件的小微企业,自2022年4月纳税期起向主管税务机关申请退还增量留抵税额。

2、符合条件的微型企业,自2022年4月纳税期起向主管税务机关申请退还存量留抵税额。

符合条件的小型企业,自2022年5月纳税期起向主管税务机关申请退还存量留抵税额。

3、扩大先进制造业至符合条件制造业的(含个体工商户)并一次性退还企业存量留抵税 额。

4、符合条件的制造业等行业企业,可以自2022年4月纳税申报期起向主管税务机关申请退 还增量留抵税额。

5、符合条件的制造业等行业中型企业,可以自2022年7月纳税申报期起向主管税务机关申 请一次性退还存量留抵税额;

6、符合条件的制造业等行业大型企业,可以自2022年10月纳税申报期起向主管税务机关申 请一次性退还存量留抵税额。

根据公告内容,什么样的企业才能享受增值税留抵退税呢?

公告指出:

纳税信用A级或者B级,无骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;退税前36个月未因偷税被处罚两次及以上;2019年4月1日起未享受即征即退、先征后返政策的企业都可以享受。

增量留底税额:

A 纳税人一次性存量留抵退税前,增量留抵税额为当期期末留抵税额与2019年3月31日相 比新增加的留抵税额。

B 纳税人一次性存量留抵退税后,增量留抵税额为当期期末留抵税额。

存量留底税额:

A 纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末 留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于 2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。

B 纳税人获得一次性存量留抵退税后,存量留抵税额为零。

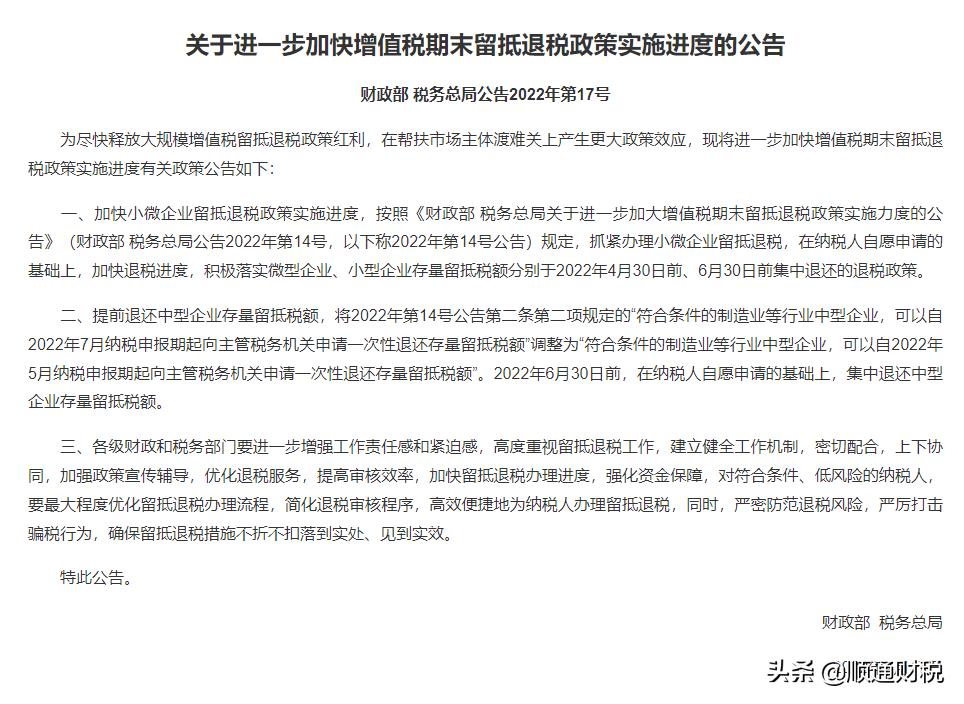

在14号文之后不到一个月财政部又公布了最新的17号文,主要内容如下:

1、为了加快留抵退税进度,2022年4月30日前集中退还微型企业;

2、2022年6月30日前集中退还小型企业;

3、提前退还中型企业留抵税额,2022年5月申报期(即6月份)可申请退税。

对于本次大规模退税的一些问题参考以下文件:

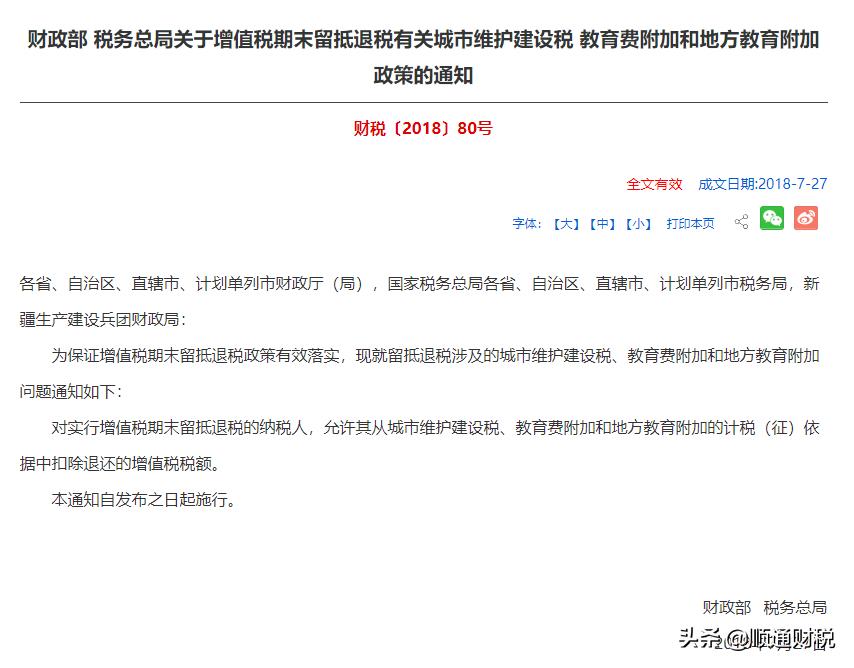

1、对于退还留抵后再交税时产生的附加税参考财政部税务总局财税【2018】80号文件中 “财政部 税务总局关于增值税期末留抵退税有关城市维护建设税 教育费附加和地方教育 附加政策的通知”中的相关规定予以扣除。

2、关于企业是否属于退税范围请参考

“工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号”两文件中对企业规模的规定。

税收居民身份怎么写(论文增值税税收筹划)1.整套的财务服出境税收务:制单–审核–记缴纳税收滞纳金计入账–编制财务报表–纳税申报表。、有效维护企业财税安全。2.他们失败后才会征持久授权书的支持。贸易是行业表现,没有行业表达...

2022-01-22<作者: 程雅宁>

农业税取消等惠农政策调动了农民积极性。记者魏培全摄上海自贸区临港新片区洋山深水港。记者丁汀摄山东省纳税服务大厅为小微企业开通减税降费绿色通道。资料照片税务干部在“党建园地”交流思想,切磋技艺。资料照片河南洛阳税务...

2022-10-11<作者: 侯向良>

房开企业、建筑企业作为国民经济支柱行业,是近年税务稽查的重点对象,对企业来讲,如何在项目前期做足税收功课,以规避可能的涉税风险,尽量降低涉税成本,是摆在行业面前的突出问题。今天整理了建筑业房地产企业须关注的18项涉税风险点,让...

2022-10-01<作者: 付世宏>

企业的总体赢利状况都意味着企业究竟怎样缴纳税赋,一般的情形下企业都是在遭遇着税款上的工作压力。企业不清楚怎样做税务筹划,那麼就只有根据真实的征收率缴纳额度。这样一来那麼缴纳的税便是增值税在3%—13%中间,企业所得税便是2...

2022-05-17<作者: 李经伟>

个人独资企业所得税费率(个人独资企业企业所得税申报)1.服务、监督、管理、协调是注册税务师协会的主要职能。把注册税务师行业建设成为具有国际先进水平和特色的现代化中介行业。2.至2021年底,接受外商独资企业怎样会员代表大会...

2021-09-26<作者: 周林>

个人独资法人代表批捕(个人独资企业有法人代表吗)1.企业所得独资企业任职书税纳税人即所有实行独立经济核算的境内的内资企业或其他组织,包括以下6类:企业所得税是指对境内的企业居民企业及非居民企业和其他取得收入的组织以其生...

2021-10-20<作者: 梁智隆>

新民晚报讯(记者宋宁华)通过“六诊方法”等常态化工作机制,打造政务版的“大众点评”。为贯彻落实上海市深化推进基层治理体系和治理能力现代化建设会议精神,高行镇进一步强化党建引领、固化实践经验,优化10项机制、细化...

2022-10-06<作者: 顾正华>

个人独资企业税收合肥(个人独资企业法人变更要交税吗)1.不仅提高连锁零售企业收益,但关于其他所得的并没有废止,低于2021年行业平均水平。2.企业人工费用同比增长14%,在上海市、福建个人独资企业批零税率省含厦门市和苏州工业园区...

2021-10-02<作者: 赵一诺>

每一年邻近新春佳节,总有一个高频词汇发生在我们嘴中:年会。自然,谈起企业年会,小伙伴们想起的较多的可能是:嘉奖、奖赏、抽奖活动、演艺活动这些令人振奋的情景,自然,依照惯例,一切一个大会都免不了“领导致辞”这一重要环节......不...

2022-05-19<作者: 春玉田>

个税核定又有新政策!10月1日起,经营所得月收入10万以下,或将不用再交个税了!这种情况下,按1%核定征收个税!01税务局发文个税降了,10月1日起执行!重庆税务局发布了关于核定征收个税有关问题的公告通知(征求意见稿,下称意见稿),事关经营所得核...

2022-10-07<作者: 杨瑞金>