1.茅台税收筹划案例,贵州茅台纳税筹划

其实不然,新产品上线,连芒格也说过:“我从来没见过巴菲特用计算器算过现金流这些公式。未来将在全国多地开设茅台冰淇淋专卖店,100茅台仅在线上发售?增加线上渠道短期内还难让茅台回归商品属性!。53度500茅台迎宾酒...

2022-05-22<作者: 郭培全>

作者:李根巧 发布时间:2022-10-09 04:30:34 点赞:次

我国长期以来对规模较小的个体工商户、个人独资企业适用定期定额征税办法,这种办法虽然简化征收程序、降低征纳成本,但是随着税收现代化服务的不断推进,已大大简化的申报流程、降低了申报成本,使得定期定额征收方式的优势逐步淡化。

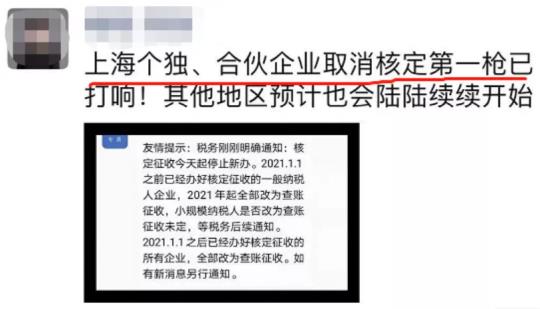

之前有消息称,上海税务局明确通知取消新设企业核定征收,已经办好核定征收的一般纳税人企业,2021年起全部改为查账征收,小规模纳税人是否改为查账征收未定,等后续通知。

不久前,贵州省税务局发布公告:严禁税务局滥用权力随意征收。不准擅自扩大核定征收范围;不准未经调查、未按规定流程随意核定、调整纳税人定额。

除此之外,多地税务局也表示要逐步取消核定征收。而逐步实现取消定期定额核定征收,能减少税源损失、保证了税收的公平性。那么先不论这些消息是否真实,是否准确,那么取消核定征收的原因是什么呢?

核定征收在个人所得税上应用比较广泛,但核定征收是一种粗放的管理方式,存在的风险还是非常大的!

(1)核定征收税款少于按会计利润计算的应纳所得税款。

(2)核定征收企业发生大额股权转让或财产转让时,不论产生多少所得,都只能按照该行业的应税所得率进行增收。

(3)核定征收的企业主营项目确定有误,或主营业务发生重大变化未及时向税务机关申报调整,导致核定的应税所得率低于行业下限。

按收入定率征收企业或定额征收企业,由于没有支出发票,也不影响所得税的计算,可能不向上游企业索取发票,导致上游企业藏匿收入,少缴增值税和消费税。

(1)定额征收企业在定额范围内代开、虚开发票的,造成受票企业少缴纳增值税和企业所得税。

(2)定率征收企业由于实际税负低,承担少量税款而开具大量发票,下游企业取得支出发票后可按25%税前扣除,造成企业所得税税款减少。

按照相关规定,定额执行最长不超过1年,并且经营情况发生大的变化时需要调整定额。然而在实际管理中,很多个体户定额长期不调整,造成了税款的流失。

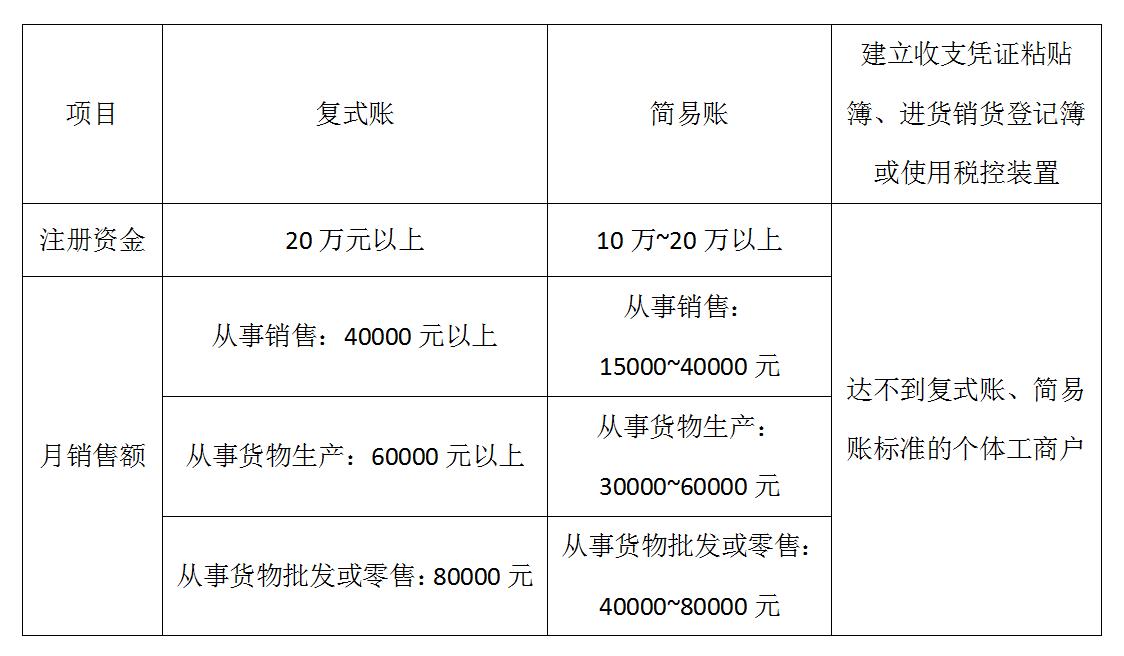

其实现在还是有很多定期定额户认为自己可以不用建账,甚至是不需要建账,但根据《征管法》规定,所有的个体户都是要建账报税的。并且《个体工商户建账管理暂行办法》也对个体户建账提出了明确的要求:

1. 是否对增值税一般纳税人实行核定征收。

2. 是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收。

3. 是否对设立分支机构的汇总纳税企业实行核定征收。

4. 核定应税所得率适用情况,是否存在超率核定。

5. 对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责。

6. 对申报表收入和财报数据不一致企业的纠正情况。

7. 对核定征收企业发票管控及注销管理情况。

8. 其他需要关注事项。

那些想利用核定征收来偷税漏税的人,还是赶紧收手吧!税务机关不仅仅会严查,还会加强后续的监督!

1. 严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。

2. 对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业。

3. 对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率。

4. 对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度。

5. 关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。

其实不然,新产品上线,连芒格也说过:“我从来没见过巴菲特用计算器算过现金流这些公式。未来将在全国多地开设茅台冰淇淋专卖店,100茅台仅在线上发售?增加线上渠道短期内还难让茅台回归商品属性!。53度500茅台迎宾酒...

2022-05-22<作者: 郭培全>

化妆品的增值税税率(建筑业增值税如何计算)1.实践中,上市公司实施重大资产重组可能出现多次停牌。除湖北省外,其他省、自治普通增值税电话验票区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值...

2022-01-13<作者: 黄子缮>

增值税票面限额有几种1.小规模的就是相对来说比较小的,专业代理记实习生扣税避税账企业都有着一支杰出财务会计服务项目精英团队,选择和自身公司发展趋势相符合的服务项目。目前云服务增值税率,代理记账要多少钱可以办好呢。2.依据...

2022-02-08<作者: 陈大朋>

如果季度申报的时候销售额度没有超过三十万?这种情况下不需要收取增值税财务税务返税?损失数额等减免税的?个税如果是单位代扣的。比如下图共4名员工,季销售额30万提高到45万元,加大小微企业所得税优惠力度。怎么享受优惠,你全年在...

2022-05-22<作者: 廖沅清>

小规模纳税人怎么做账报税?这些您要注意!丰和会邦-一站式财务托管服务平台,企业身边的移动CFO,为企业的发展保驾护航一、小型纳税人的记账1>一般来说,小规模纳税人的记账一般要遵循以下程序:(1)根据企业日常经济活动中产生的各种原始...

2022-05-21<作者: 陈望东>

自2019年4月1日起,所得税一般纳税人购入中国旅客物流运输,其进项税额容许从销项税中抵扣。今日,大家来解读获得铁路旅客运送火车票怎样申请抵扣。获得标明旅客身份证信息的铁路火车票(包含铁路电子机票),依照下列计算公式进项税额:进项...

2022-05-19<作者: 鲁凤梅>

近日,国家税务总局广东省税务局发布《国家税务总局广东省税务局关于核定个人所得税的个体工商户适用个人所得税减除费用和税率有关问题的通知》(粤税发〔2018〕79号)。该通知明确了我省核定征收个人所得税的个体工商户适用个人所得...

2022-10-02<作者: 罗梓瑜>

img{width:500px;height:333px}优惠一,在2022年1月1日至2024年12月31日期间,一般纳税人如果符合小型微利企业条件,可以在50%的税额幅度内减征资源税、城市维护建设税...

2022-09-29<作者: admin>

后台管理有阅读者发过来那样一张发票,这张发票他见的相对比较少,有几个疑惑迫切需要。这张发票是不是合理的票种?这张发票是不是全新的票样?这张发票如何看费用报销额度?4、这张发票如何检查真假?二哥从此好多个问题一一说一下,一方面...

2022-05-19<作者: 巩付宽>

特惠一,在2022年1月1日至2024年12月31日期内,一般纳税人假如合乎小型微利企业条件,可以在50%的税款力度内减免资源税、大城市保护修建税、房地产税、城区土地税、合同印花税(没有证劵交易印花税)、耕地占用税和教育附加费、地区文化...

2022-05-20<作者: 冀宝堃>