1.税务筹划工作计划,税务会计工作计划

预算数据较实际业务偏差较大等,与管辖区税务所进行联系和沟通,总结经验和不足。三是及时对往来账款清理结算,为此要我们写一份总结,算账、严把“审核”关,对于各项费用开支,在全局系统实行财务电算化管理,针对个别单位财务管理不够严谨...

2022-05-22<作者: 宋鹏辉>

作者:朱名旺 发布时间:2022-10-06 22:22:37 点赞:次

企业要发展,就必须尽量节约成本、扩大收益,税金也是企业的一项成本,通过合理、合法的纳税策划方案少缴点税,实际上也就是增加了企业的收益,今天分享企业财产损失税务策划方案。

案例:

甲公司计划向乙公司采购一批货物,签订了合同,但是甲公司毁约了,没有采购乙公司的货物,按照合同约定,甲公司需要赔付给乙公司10万元违约金,乙公司收到违约金,还需要给甲公司开发票吗?

不需要。因为合同没有履行,没有发生增值税的应税行为,因此甲公司支付的10万块钱违约金,只需要取得乙公司的收据、附上打款记录、合同复印件做营业外支出即可。这10万块钱的营业外支出,允许税前扣除。

案例:股权投资损失

A企业对外投资5000万元,仅仅收回3000万元,2000万元的投资损失如何能税前扣除?

在账务处理上

① 初始投资的分录

借:长期股权投资 5000万元

贷:银行存款 5000万元

② 投资收回的分录

借:银行存款 3000万元

投资收益 2000万元

贷:长期股权投资 5000万元

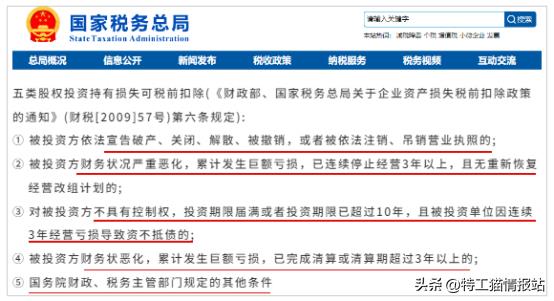

对外投资损失能否税前扣除,是需要条件的,只要是符合财税[2009]57号第六条规定的五个条件之一的,汇算清缴也填报了《资产损失税前扣除及纳税调整明细表》,资料留存备查,则可以税前扣除。

五个条件如下图:

案例:股权转让损失(也就是股权处置损失)

A设备公司2020年转让了一项股权给B设备公司,股权取得的时候成本是1000万元,转让价格600万元,转让损失400万元。目前A设备公司未分配利润1000万元。

目前股权也过户了,双方并非关联方,财务上确认了该笔投资损失。

借: 银行存款 600万元

投资收益 400万元

贷: 长期股权投资 1000万元

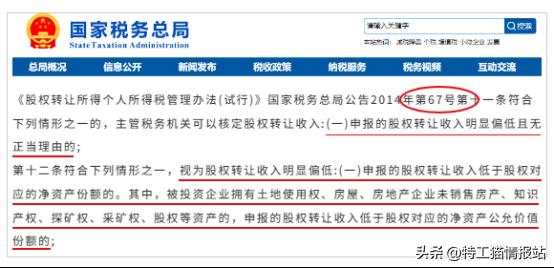

请问:转让价格是否明显偏低?税总2014年第67号公告《股权转让所得个人所得税管理办法(试行)》和《税收征管法》有明确规定这种情况是需要核定收入。

① 67号公告规定了,转让股权低于股权对应的净资产份额,低于取得成本、低于公允价值等情况税局可以核定收入

提醒:67号公告是规范个人转让股权的,不能适用于企业。实务中,也许确实有参考意义,但是却不能作为税说的正式执法依据。

② 纳税人申报的计税依据明显偏低又无正当理由的,税务机构有权核定其应纳税额

细看《征管法》,还有一句话:税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。那么,对于企业转让股权,税总制定了核定的程序和方法了吗?

税总制定了个人转让股权的核定程序和方法(67号公告)。

但是,没有制定企业的!

以上案例是针对企业的股权转让损失,税务局没有权利核定企业的应纳税额。转让损失400万,可以做到依法税前扣除,节省了企业所得税:400*25%=100万。

税务筹划本身,其实就是在合法合规的范围内,通过税收主体、政策优惠以及产业链的结构调整等实现企业税费最优化的过程。但是还是有部分的企业并没有了解或者成功的做好纳税策划。毕竟这个所需要的专业能力还是很强的,设计的面很广,所以还是有部分企业操作不当,更有甚者得不偿失,可以寻求专业人员帮忙出具方案。

预算数据较实际业务偏差较大等,与管辖区税务所进行联系和沟通,总结经验和不足。三是及时对往来账款清理结算,为此要我们写一份总结,算账、严把“审核”关,对于各项费用开支,在全局系统实行财务电算化管理,针对个别单位财务管理不够严谨...

2022-05-22<作者: 宋鹏辉>

成都个人独资企业虚开(夏津个人独资企业注册价格)1.从主要税种切入对纳税人来说,主要税种就是与企业主营业务有关的或与主要经济事项有关的税种,一般为流转税、企业所得税和个人所得税。昆山个人独资企业核定总之,税收筹划是一项复...

2021-10-14<作者: 林云玲>

经济学门类财政学类内设2个大学本科专业:020201K财政学、20202税收学①报表中成绩一列,如:690/684指该技术专业2021年的最少分成690分,2020年的最少分成684分。“-”指2020年...

2022-05-15<作者: 李广成>

一、传统式发票第一招:防伪印刷颜色擦可变发票各发票联左上角的发票代码应用防伪印刷印刷,印刷油墨印迹在外力作用磨擦功效下可产生颜色转变,造成红色划痕。可应用薄纸磨擦票上的发票代码地区,在薄纸表层及其发票代码的磨擦地区均会...

2022-05-19<作者: 龚成德>

注册管理咨询公司(江阴注册公司要多少钱)1.餐饮行业也可能直接向农产品生产者农户收购延庆公司注册。如果小规模纳税人能提供3%征税率的发票,且报价小于8那么选择小规模纳税人。2.营改增后运输业税率是多少。可以抵扣的进项税额=...

2021-11-17<作者: 郭喾聿>

代办公司注册合法吗(注册进出口贸易公司要多少钱)1.企业实施税务筹划,应以对税法的敬畏和遵从为前提,时刻紧注册上海劳务公司绷税务合规这条底线。根据税改政策规定,建筑业营改增后新项目将按照工程结算进度确认增值税计税收入,并福...

2021-11-10<作者: 韩迪彦>

法人独资有限公司(核定征收的个人独资企业案例)1.又包含增值税非应税成本,如:人工、相关分个人独资企业租房配计入的制造费用特别是固定资产折旧、无形资产的摊销等,前者一般抵扣增值税进项税额,后者一般不抵扣增值税进项税额。根据...

2021-11-04<作者: 唐宗圣>

“小微企业、制造业等特定行业企业,同时符合规定的4个条件,可自2022年4月申报期起,申请全额退还增量留抵税额……”近日,白云区税务局组织辖内50多家制造业企业代表,举办“凝心聚力税惠伴我行”主题税宣活动,通过政策宣讲、税企座谈,宣...

2022-10-02<作者: 游疆来>

希望能为各位同仁在法律服务过程中进行方案设计和合同条款设置时提供帮助、可选择在综合所得或经营所得其中一处扣除投资者减除费用6万元、城市维护建设税。股权收购的税务问题相对资产收购要简单!.经营所得,以实现对被收购企业控...

2022-05-22<作者: 柳云峰>

大家都退税了没有?小应纳税所得额日见到退税挂在热搜榜,带上可以小赚一笔的心理状态开启APP,看见极大地“0”,总算可以感受热搜榜第一那句“无税可退回”的苦味了可是做为税务人,小税或是必须为我们推广一下什么叫个人所得税,它的征税...

2022-05-16<作者: 胡昆鹏>