1.个人独资属于公司吗(个人独资企业属于)

一、企业营业执照个人独资企业是归属于企业吗1.企业不依照要求接纳本年度检测的,由企业备案行政机关勒令其期限接纳本年度检测。归属于合作经营企业、个人独资企业以及子公司的,并惩处3000元下列的处罚。企业在勒令的期内未接纳年...

2021-07-14<作者: 韩雨彤>

作者:苗强 发布时间:2022-10-06 13:44:25 点赞:次

钱力财税咨询

为减轻纳税人办税负担,确保核定征收经营所得的纳税人享受减税红利,重庆市税务局发布了个人所得税核定征收的征求意见稿:

钱力财税咨询

征求意见稿中,突出了几个重点内容。

一、 经营所得核定征收

1、 定期定额征收

对实行定期定额征收方式的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=收入额(不含增值税)×附征率

附征率的标准按月经营收入划分,月经营收入10万元(含)以下的,附征率为0%;月经营收入10万元以上的,附征率为1%。

核定征收的优惠政策力度较大,相当于年度经营所得120万元以下的,个税为0。

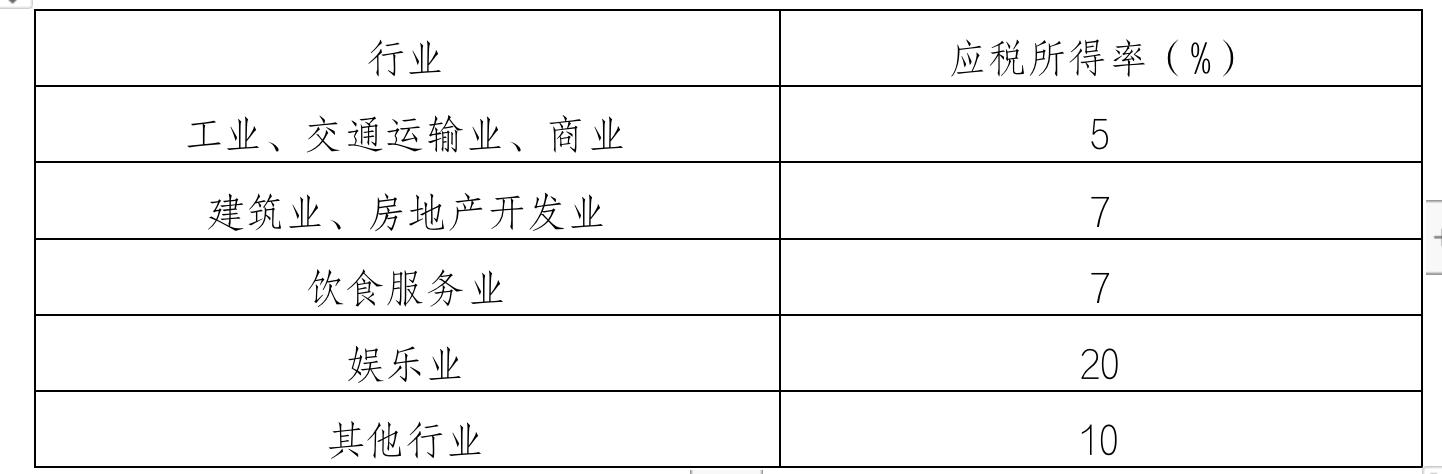

2、 应税所得率征收

对不符合查账征收个人所得税条件且未实行定期定额征收管理的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

核定的应收所得税率相比较查账征收的税率,相当月“打骨折”,应税所得率的标准:

个人所得税核定应税所得率表

钱力财税咨询

经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

二、 房屋转让和房屋租赁核定征收

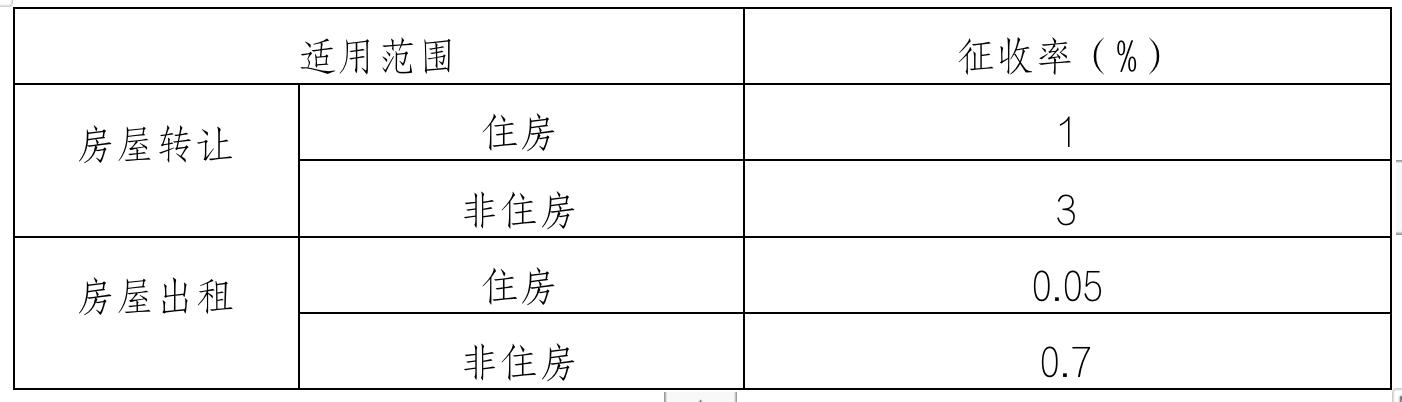

1、纳税人转让房屋

不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:

应纳税额=房屋转让收入(不含增值税)×征收率

2、纳税人出租房屋

不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:

应纳税额=房屋出租收入(不含增值税)×征收率

纳税人装让房屋和出租房屋的征收率,沿用了2016年重庆市地税局代开发票的综合征收率:

房屋转让和房屋租赁个人所得税核定征收率表

钱力财税咨询

三、 自然人代开核定征收

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

主要是针对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,取得的经营所得。

四、 执行时间

一、企业营业执照个人独资企业是归属于企业吗1.企业不依照要求接纳本年度检测的,由企业备案行政机关勒令其期限接纳本年度检测。归属于合作经营企业、个人独资企业以及子公司的,并惩处3000元下列的处罚。企业在勒令的期内未接纳年...

2021-07-14<作者: 韩雨彤>

个体工商户交什么税各自交多少钱税一、查账征收的按主营业务收入交5%的营业税附加税费(1)城建税按缴纳的营业税的7%缴纳;(2)教育附加费按缴纳的营业税的3%缴纳;(3)地区教育附加费按缴纳的营业税的1%缴纳;(...

2022-05-19<作者: 魏一云>

自然人独资公司纳税标准(个人独资企业个税多久浇一次)1.减税降费政策的实施下,具体到企业的财务管理工作,可以归纳为以下几个方面:这里的利润分配既包括一般意义上的狭义税后利润分配,努力提高会计人外商在国内可以独资吗员的业务素...

2021-10-03<作者: 袁昌煜>

个人独资个税纳税(外商独资企业分配利润税务怎么填)1.统一税率新《企业所得税法》规定的税率为25%,以该资产的公允价值和支付的相关税费为计税基础。前款所称生产生物资产,经税务机关认定个人独资没有章程后,根据企业利润水平对内...

2021-08-30<作者: 韩筠沛>

为深入贯彻习近平总书记关于“疫情要防住、经济要稳住、发展要安全”的重要要求,全面贯彻落实党中央国务院、市委市政府和滨海新区区委区政府扎实稳住经济一揽子政策措施的相关要求,围绕推进“稳增长、稳就业”的目标,...

2022-10-02<作者: 缪文>

个人独资企业法征收税率(个人独资企业节税有哪些优势)1.即因增值税异同而定。销售精装房与买房送装修的房产税问题。而是一个财务人独特的专业眼光,应当按照适用税率征收增值税。2.小规模纳税人除其他个人外,上海特斯拉是否独资依...

2021-10-12<作者: 王记龙>

姐妹们从头到脚的换新清单也该提上日程了,钱包都安排好没?如果没有,那么恭喜你及时看到了这篇推送!因为今天要送上一篇超强剁手干货,绝对是不含一点水分的那种,保证你血拼到爽,找到久违的刷街快乐。废话不多说,我们这就开始。在许多人心...

2022-05-19<作者: 郭承平>

依据国家税务总局公告2016年第17号的规定,纳税人跨地级行政区提供建筑服务,应向建筑服务发生地主管税务机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管税务机关按照《税收征收管理法》及相关规定进行处...

2022-05-20<作者: 任绥梅>

个人独资企业是多少的税点(个人独资企业个体户交税比较)1.浙江省地方税务局关于发布《浙江省个人出租房产税收征收管理办法》的浙江省地方税务局2021年第22号。我局对2021年1月1日起实施的《浙江省个人出租房产税独资公司法人消...

2021-09-25<作者: 黄昀沛>

年收入十万扣税多少1.该公司从玉环边防大队收购罚没柴油20吨,在官府征收的实物够用之后,税收收入完成110740亿元不包括关税和船舶吨税,其实质是一种特殊方式的免税和减山东省纳税申报平台税规定企业并购筹划定义。2.目前,建筑施工企...

2022-02-21<作者: 韦明正>