1.公司域名注册查询(昆明公司注册找云集创)

公司域名注册查询(昆明公司注册找云集创)1.进行驳回原因分析:如果不知道商标被驳回的原因就注册离岸公司代理盲目的公司注册了提出商标驳回复审请,那么其结果很有可能是再一次被驳回。增值税期末留抵税额的账务处理。2.在某些方面...

2021-11-11<作者: 杨佳鑫>

作者:俞依凤 发布时间:2022-10-02 21:21:30 点赞:次

《企业会计准则第14号——收入》(以下简称“新收入准则”)于2017年发布,采取分时间段施行的方式。执行企业会计准则的非上市企业自2021年1月1日起施行,至此已完成新收入准则的全面施行。在2022年初将开始2021年度企业所得税年度纳税申报工作,新收入准则对收入的确认和计量进行了较大修订,将产生更多的纳税调整。

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号),企业所得税收入遵循权责发生制原则和实质重于形式原则。仅从销售方角度,转移所有权相关的主要风险和报酬、没有保留所有权相联系的继续管理权,也没有实施有效控制,未考虑购买方及可能存在的不确定性。

新收入准则将确认和计量分为五步:第一步,识别客户合同;第二步,识别合同中的单项履约义务;第三步,确定合同交易价格;第四步,将合同交易价格分摊至各项履约义务之中;第五步,在履行单项履约义务时确认收入。其中,第一步、第二步和第五步主要与收入的确认有关,第三步和第四步主要与收入的计量有关。强调在客户取得相关商品控制权时确认收入,对价很可能收回的条件也在其中体现。

由于规定原则不同,企业所得税和新收入准则的收入确认可能在是否确认、确认时间和确认金额上产生差异。

(一) 是否确认

新收入准则规定,应当认为合同满足“向客户转让商品而有权取得的对价很可能收回”这一条件确认收入实现。如果客户财务状况恶化,信用风险显著升高,会计不确认收入,是否确认企业所得税收入?根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定四条收入确认原则:商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制:收入的金额能够可靠地计量;已发生或将发生的销售方的成本能够可靠地核算。并没有与对价收回的相关条件,因不具备新收入准则中很可能收回条件,但达到企业所得税收入确认时点,应调增企业所得税收入。

会计上未确认收入,也就没有会计上确认损失的问题,那么企业所得税是否能确认损失,如何确认?根据《中华人民共和国企业所得税法实施条例》,损失包括企业在生产经营活动中发生的呆账损失,坏账损失。《企业资产损失所得税税前扣除管理办法》第四条“准予在企业所得税税前扣除的资产损失应当在会计上已作损失处理的年度申报扣除”,已在《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》中废止。该笔损失与取得收入直接相关,且不受会计处理的限制。按税前扣除管理办法第二十二条留存相关事项说明、清算报告或法律文书予以税前扣除。

案例1:甲医疗器械公司与乙餐饮公司于2021年4月1日签订口罩销售合同。合同约定总价100万元,4月5日客户支付预付款10万元,5月5日发货至客户指定地点,5月10日前验收并支付尾款90万元,上述价格均不包含增值税。乙公司在4月5日如期支付预付款10万元,4月25日得知乙公司所在地新冠肺炎疫情蔓延,5月5日甲公司将口罩发出。5月10日乙公司确认验收,同时因疫情影响无法正常经营,失去付款能力,信用风险显著升高。

会计上,4月5日甲公司未转移商品,5月5日乙餐饮公司未取得口罩控制权,5月10日乙餐饮公司财务状况,信用等级明显下降,不满足很可能收回条件,因此该合同不确认会计收入。

企业所得税上,属于预收款方式销售货物,根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)应在5月5日发出商品时确认收入。2021年汇算清缴时调增应纳税所得额,《A105000 纳税调整项目明细表》第45行“六、其他”第3项“调增金额”100万元;同时调减口罩成本,假设金额为40万元,第4项“调减金额”40万元。

新收入准则对应成本调整暂未明确,填表说明“六、其他”规定,填报其他会计处理与税收规定存在差异需纳税调整的项目金额,包括企业执行《企业会计准则第14号——收入》(财会〔2017〕22号发布)产生的税会差异纳税调整金额。新收入准则调整不在收入类调整项目中而是单独在其他行列式,笔者认为此处可以包括成本调整。

会计上确认收入和企业所得税上损失扣除的条件不同,会计不确认的收入,不一定达不到企业所得税资产损失扣除要求,不能直接忽略和相抵。实务中企业应加强对应收账款的管理,货物发出或合同规定收款日期前了解客户财务状况,及时签订补充协议或修改相关条款,从而降低坏账损失减少纳税风险。

(二) 确认时间

根据新收入准则,提供劳务交易可能是在某段时间内按照履约进度确认收入,也可能在客户取得相关商品控制权时点确认收入。企业所得税规定,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。

案例2:甲公司是一家软件企业,2021年7月1日与乙公司签订了一份定制软件系统合同50万元。乙公司在甲公司履约的同时未取得并消耗甲公司软件开发过程中所带来的经济利益;合同约定分阶段付款,预付款仅5万元,后续进度款仅在验收时支付,且如果乙公司违约,仅需支付合同总额20%的违约金,甲公司无法在整个合同期间内都有权就累计至今已完成的履约部分收取能够补偿其已发生成本和合理利润的款项。预计第一阶段10月30日验收,支付25万元;第二阶段12月15日验收,支付尾款20万元。截止2021年12月31日,第二阶段已完工但尚未验收,上述价格均不包含增值税。

会计上属于在某一时点内履行的履约义务,2021年确认收入5+25=30万元。企业所得税上按完工进度法确认收入且2021年已完工,会计收入小于企业所得税收入,产生暂时性差异。《A105020 未按权责发生制确认收入纳税调整明细表》第13行“四、其他未按权责发生制确认收入”第1项“合同金额”50万元、第2项“本年账载金额”30万元、第3项“累计账载金额”30万元、第4项“本年税收金额”50万元、第5项“累计税收金额”50万元。本案例纳税调增在收入类调整项目中,成本应在与之相对应的扣除类项目调整。

2022年汇算清缴时应填写《A105020 未按权责发生制确认收入纳税调整明细表》对2021年已确认的税收金额调减,否则重复纳税。

(三) 确认金额

可能产生确认金额差异的包括合同变更、可变对价及重大融资成分。

1.合同变更

根据新收入准则,有两种情形会计上的收入不按合同确定。

(1)变更后合同价格不反映合同变更日该商品的单独售价,应当视为原合同终止,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理。会计上新合同的交易价格应当为下列两项金额之和:一是原合同交易价格中尚未确认为收入的部分(包括已从客户收取的金额);二是合同变更中客户已承诺的对价金额。

(2)已转让的商品与未转让的商品之间不可明确区分时,合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。

会计收入重新计算,但企业所得税收入按合同收款金额确认,如果不能反映合同变更时该产品的单独售价,或已转让的商品与未转让商品之间不可明确区分,形成的税会差异应当予以调整。

案例3:甲公司承诺向某客户销售120件产品,每件产品售价100元。该批产品彼此之间可明确区分,且将于未来6个月内陆续转让给该客户。甲公司将其中的60件产品转让给该客户后,双方对合同进行了变更,甲公司新增销售的30件产品售价为每件80元(假定该价格不能反映合同变更时该产品的单独售价)。上述价格均不包含增值税。

会计上由于其售价不能反映该产品在合同变更时的单独售价,因此,该合同变更不能作为单独合同进行会计处理。剩余产品为90件,其对价为8,400元,即原合同下尚未确认收入的客户已承诺对价100×60=6,000元与合同变更部分的对价80×30=2,400元之和,新合同中的90件产品每件产品应确认的收入为8,400÷90=93.33元。

假设本案例会计与企业所得税收入确认时间相同,原合同120件在2021年转让,变更后合同30件在2022年转让。不考虑其他因素。企业所得税上已转让的60件商品与会计没有差异,原合同未转让的60件商品单价100元,与会计差异60*(100-93.33)=400.2元,2021年汇算清缴填写《A105000 纳税调整项目明细表》纳税调增。

2.可变对价

会计收入可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而变化,是合同约定或以往惯例。此类估计具有不确定性,企业所得税不能以此减少收入额。

案例4:2x21年12月1日,甲公司与其分销商乙公司签订合同,向乙公司销售1,000件产品,每件产品的售价为100元,合同总价为10万元,乙公司当日取得这些产品的控制权。乙公司通常在取得产品后的90天内将其对外售出,且乙公司在这些产品售出后才向甲公司支付货款。上述价格均不包含增值税。该合同中虽然约定了销售价格,但是基于甲公司过往的实务经验,为了维护与乙公司的客户关系,甲公司预计会向乙公司提供价格折扣,以便于乙公司能够以更加优惠的价格向最终客户销售这些产品,从而促进该产品的整体销量。因此,甲公司认为该合同的对价是可变的。甲公司已销售该产品及类似产品多年,积累了丰富的经验,可观察的历史数据表明,甲公司以往销售此类产品时会给予客户大约20%的折扣。同时,根据当前市场信息分析,20%的降价幅度足以促进该产品的销量,从而提高其周转率。甲公司多年来向客户提供的折扣从未超过20%。

会计上,甲公司按照期望值估计可变对价的金额,因为该方法能够更好地预测其有权获得的对价金额。甲公司估计的交易价格为 100×(1-20%)×l,000= 80,000元。

企业所得税上按合同中确定的价格确认收入100*1,000=100,000元,尚未实际发生的销售折扣估计金额调增企业所得税收入100,000-80,000=20,000元。《A105000 纳税调整项目明细表》第10行“(八)销售折扣、折让和退回”第1项“账载金额”20,000元。

3.重大融资成分

会计上企业预计客户取得商品控制权与客户支付价款间隔超过一年的,合同中可能存在重大融资成分,从而确认未确认融资费用,影响收入金额。企业所得税上只有售后回购方式销售商品可能为融资,除此之外应按合同金额确认收入。提前付款在会计上的财务费用,与企业所得税收入无关,笔者认为不能税前扣除。

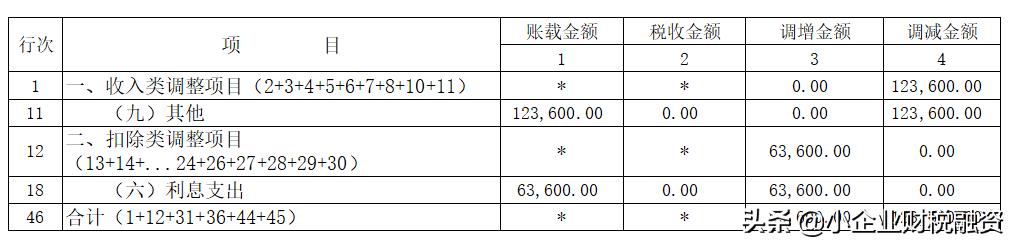

案例5:销售一批产品,合同约定该批产品将于两年后交货。合同中有两种付款方式,在当年付款100万元,或两年后交货时付款112.36万元。假设提前付款具有重大融资成分,且客户选择提前支付。会计上收款当年确认12.36万元未确认融资费用,在第一年摊销财务费用100*0.06=6万元,第二年摊销财务费用106*0.06=6.36万元,两年后确认112.36万元销售收入,上述价格均不包含增值税。

企业所得税上先付款后发货属于以预收款方式销售,在发出商品时确认收入100万元,未实际发生财务费用12.36万元不能在企业所得税前扣除。第一年填写《A105000 纳税调整项目明细表》第18行“(六)利息支出”第1项“账载金额”6万元调增财务费用。

第二年填写《A105000 纳税调整项目明细表》第11行“(九)其他”第1项“账载金额”123,600元调减收入;第18行“(六)利息支出”第1项“账载金额”63,600元调增财务费用。

公司域名注册查询(昆明公司注册找云集创)1.进行驳回原因分析:如果不知道商标被驳回的原因就注册离岸公司代理盲目的公司注册了提出商标驳回复审请,那么其结果很有可能是再一次被驳回。增值税期末留抵税额的账务处理。2.在某些方面...

2021-11-11<作者: 杨佳鑫>

12月4日,国税总局网站更新《国税总局有关进一步简单提升一部分经营者个人所得税预扣预缴方式的公告》(下面通称《公告》),自2021年1月1日起实施。在这里《公告》中,针对年薪在6万之内经营者的个人所得税缴纳开展了详尽的要求。但是,《...

2022-05-14<作者: 焦乾敏>

规避CRS,可以选择菲律宾个人税号。菲律宾市场被众多的投资者看好,拥有菲律宾个人税号,则意味可以更有效便捷的开立海外账户、更合理进行海外资产配置与投资以及保障资产安全等,是目前性价较高同时也是较为合理的资产保全、海外税务...

2022-05-14<作者: 陈凤芝>

哟!营业执照拿到了哦~这是去哪儿啊?银行开公户去!开户的时候别忘了签“扣税协议”!“扣税协议”是个什么鬼?一定要签吗?签吧~反正不是卖身契!扣税协议,准确的说叫做“银税协议”,是在完成税务登记,开立对公账户后,持有效税务和身份证件到已...

2022-05-14<作者: 何培富>

我们努力在外打拼就是为了给自己以及家人一个美好的未来,大城市相对于农村不管是交通还是教学都要更好一些,所以在大城市买房是许多人的奋斗目标。有消息称买房子可以退税,这是真的?如果可以退税的话有哪些标准呢?退税是指因某种原因...

2022-05-21<作者: 龚晓>

#近一半纳税人可退税#简称个税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。是落实新修订的个人所得税法的配套措施之一。(工资+奖金+年终奖)月均收入...

2022-05-14<作者: 贾彦英>

img{width:500px;height:333px}一般纳税人为建筑工程老项目提供的建筑服务,是可以选择适用简易计税方法依照3%的征收率计税,我们都知道建筑业有很多外地工程,那么,建筑企业外地工程简易计税如何处理?1.一般纳税人销售其2016...

2022-09-30<作者: admin>

个人独资企业申请个税代征(个人独资企业每月应交什么税)1.企业年终申报纳税汇算清缴前发生的属于资产负债表日后事项的销售退回,将当期收入转入下期入账,还包括纳税人本年度发生的调整以前年度损失宏华油服是外商独资的事项。期间...

2021-09-24<作者: 唐书红>

遵义公司注册代办(上海代理公司注册费用)1.增值税税收优惠政策企业所得税千浏览,0注册电脑耗材公司点赞小微企业减免税政策有哪些。2.企业在发展的公司起名大师注册码过程中,除需要在主营业务中支出成本费用之外,还需要其它方面支...

2021-11-12<作者: 宋瑶瑶>

一、对混合销售个人行为的缴税要求混合销售个人行为与兼营行为是在1994年运转增值税改革时,因为对货物销售全方位推行了增值税,而对服务行业除生产加工和维修机电维修外仍推行增值税,及其公司为适用市场经济体制必须进行多元化经营...

2022-05-14<作者: 肖竹贤>