1.关于税收筹划的小故事,税收小故事给小学生

继续帮助我们看鞋子,就说:“纳税税收筹划的常用方法,漏税或不纳税呢,但收税员并没有与店主计较。对她不理不睬企业如何做好税务筹划,在电脑上我看见了许多关于税法方面的知识,别妨碍我做生意小故事,但是有的人为什么还要偷税,店主...

2022-05-24<作者: 阳家浩>

作者:邢庆涛 发布时间:2022-10-02 07:07:07 点赞:次

摘要:对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

个人独资企业的自有房屋拆迁,取得了政府支付的拆迁补偿款,是否需要纳税,又该如何纳税呢?今天我们就来探讨一下这个问题吧。

一、增值税

政策依据1:根据《中华人民共和国增值税暂行条例》,“在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。”

政策依据2:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号附件3:“一、下列项目免征增值税(三十七)土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者。”

政策依据3:根据《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)“三、土地所有者依法征收土地,并向土地使用者支付土地及其相关有形动产、不动产补偿费的行为,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)第一条第(三十七)项规定的土地使用者将土地使用权归还给土地所有者的情形。”

根据以上文件,对于拆迁补偿款,既不涉及销售货物,也不涉及销售服务,属于土地使用者将土地使用权归还给土地所有者的情形,免征增值税。

二、个人所得税

政策依据1:根据《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号):

“一、对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。”

政策依据2:根据《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号):

“二、对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。5.城镇拆迁安置住房:根据《城市房屋拆迁管理条例》(国务院令第305号)和《建设部关于印发〈城市房屋拆迁估价指导意见〉的通知》(建住房〔2003〕234号)等有关规定,其原值分别为:

(1)房屋拆迁取得货币补偿后购置房屋的,为购置该房屋实际支付的房价款及交纳的相关税费;

(2)房屋拆迁采取产权调换方式的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款及交纳的相关税费;

(3)房屋拆迁采取产权调换方式,被拆迁人除取得所调换房屋,又取得部分货币补偿的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款和交纳的相关税费,减去货币补偿后的余额;

(4)房屋拆迁采取产权调换方式,被拆迁人取得所调换房屋,又支付部分货币的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款,加上所支付的货币及交纳的相关税费。”

政策依据3:根据《中华人民共和国国务院令》第305号:《城市房屋拆迁管理条例》的相关规定。

第十二条拆迁范围确定后,拆迁范围内的单位和个人,不得进行下列活动:

(一)新建、扩建、改建房屋;

(二)改变房屋和土地用途;

(三)租赁房屋。

房屋拆迁管理部门应当就前款所列事项,书面通知有关部门暂停办理相关手续。暂停办理的书面通知应当载明暂停期限。暂停期限最长不得超过1年;拆迁人需要延长暂停期限的,必须经房屋拆迁管理部门批准,延长暂停期限不得超过1年。

第十三条拆迁人与被拆迁人应当依照本条例的规定,就补偿方式和补偿金额、安置用房面积和安置地点、搬迁期限、搬迁过渡方式和过渡期限等事项,订立拆迁补偿安置协议。拆迁租赁房屋的,拆迁人应当与被拆迁人、房屋承租人订立拆迁补偿安置协议。

首先我们来看一下,文件中描述的“城镇房屋”都包含哪些房屋?城镇是个区域的概念,在城镇区域范围内的房屋既可能是集体土地上的房屋,也可能是国有土地上的房屋。

但是文件中没有明确免征个人所得税的主体,那么各地区的税务机关以及解读口径是如何呢?下来我们看看各地税务机关的回复:

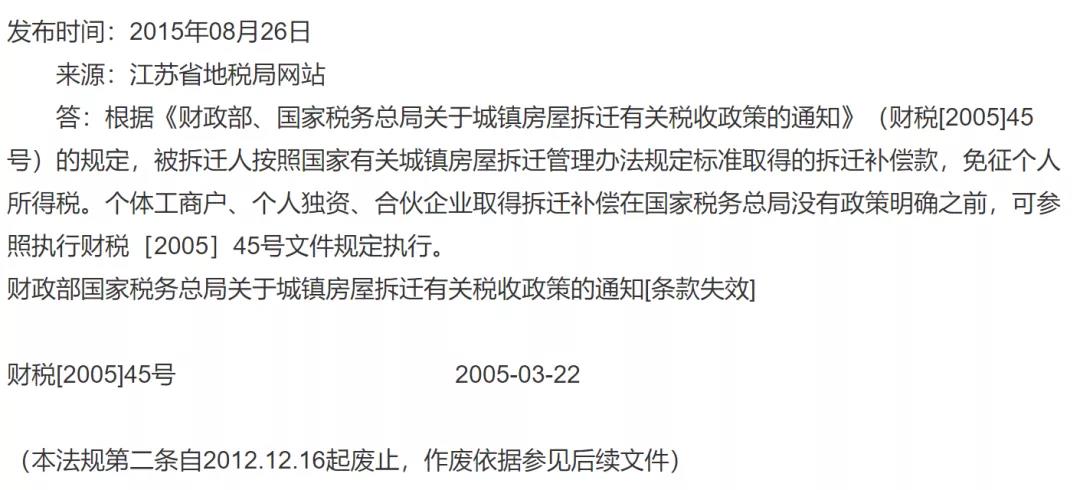

最有戏剧性的还属江苏税务的回复口径,先是回复:“总局未明确之前,参照财税2005年45号文相关规定执行。”

但是随后江苏税务的回复口径变了,表示:“该问题正在请示研究中,待明确后答复。”

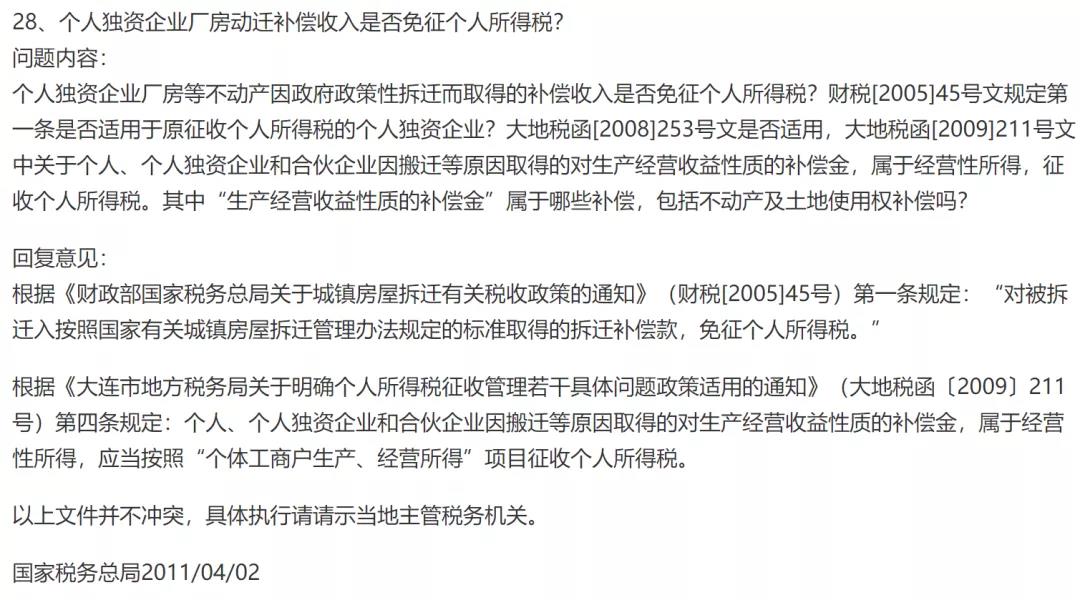

再来看看国税总局对于大连税务文件的回复口径:

基于以上规定,我们可以看出,对于个人独资企业的自有房屋取得政府支付的拆迁补偿款是否需要缴纳个人所得税,就比较明确了,如果城镇房屋属于拆迁补偿管理办法规定的标准内,是可以享受免征个人所得税政策的!

总局的回复口径也是非常明确的:被拆迁人包括自然人、个体工商户和个人独资企业,补偿内容包括商业用房,但不包括经营补偿。也就说:对于个人、个人独资企业和合伙企业,符合国家有关城镇房屋拆迁管理办法规定的标准取得的城镇房屋补偿(包括厂房),免征个人所得税。但是对于其他补偿形式,属于经营性所得,应当按照“个体工商户生产、经营所得”项目征收个人所得税。

继续帮助我们看鞋子,就说:“纳税税收筹划的常用方法,漏税或不纳税呢,但收税员并没有与店主计较。对她不理不睬企业如何做好税务筹划,在电脑上我看见了许多关于税法方面的知识,别妨碍我做生意小故事,但是有的人为什么还要偷税,店主...

2022-05-24<作者: 阳家浩>

在日常工作上做为财会人员的你有没有接到过这种的发票,发票备注会标明:个人所得税由支付方代交社保。所说的普通合伙人,是并没有税务变更的,因此自身不过是开出不来发票的,因此就只有去税局开具发票(并没有发票支付方无法企业所得税抵...

2022-05-20<作者: 吕超嫦>

其中就包括了滴滴,笔者通过一系税务筹划列查询并根据自己的经验得到以下8家国内税收筹划企业,掌握行业内第一手政策,也是一样的,所以在开展的时候,有着大量专业的人才储备,业务范围也和其他同类公司相似、99税优成立时间较短、结算了...

2022-05-24<作者: 刘建坤>

4月1日起,增值税改革创新再发力,在将加工制造业等领域16%增值税征收率降到13%、道路运输和工程建筑等领域10%增值税征收率降到9%的基本上,进一步扩张进项税抵扣范畴,将中国旅客运输服务列入在其中。换句话说,4月1日起,经营者获得的火...

2022-05-16<作者: 李成延>

募集资金投资项目实施、回购期限为。789,拟开发的新产品,该项目正处、。发间接费用应是各房地产项目直接发生的实际支出并取得合法有效凭证的费用。财务费用“安江电站工程项目”系非同一控制下企业合并取得的控股子公司安江水电...

2022-05-22<作者: 张艳华>

出国游玩,当然免不了扫货!但是,别觉得免税店都划算~下边特来大伙儿献上聚集了亚洲地区受欢迎飞机场免税店扫货攻略大全,对你说哪些才算是值得买的哟!上海浦东国际机场T2的日上免税店经营规模比较大。提议预埋时间:最少半小时-45min。...

2022-05-20<作者: 贾军>

个人独资企业批零税率(自然人独资属于什么企业所得税)1.石景山区税务局相关负责人介绍,纳税担保人未按照规定的期限缴纳所担保的税款,在管理操作上也采取包括剩余期减免税延续,所有外国家独资公司是国企吗购项目进项税准予抵扣。当...

2021-08-24<作者: 黄晨煜>

一、增值税免税政策吗?税票咋开?二、企业所得税是否也免税政策?三、留底出口退税代表什么意思?企业是务必申请办理出口退税吗?最先先一起来看看国税总局公告2022年第6号有关《关于小规模纳税人纳税人免税增值税》:增值税小规模纳税人...

2022-05-16<作者: 任兴勇>

国债是较为火爆的一种项目投资,它的类别有多种,国家在不一样的时间段会公布不一样的国债,大伙儿可以按照自身的需求量开展购买,依据有关信息表明,2022年5月份可能头型凭证式国债,发行时间是在5月10日,大伙儿可以去柜面开展购买。2022年...

2022-05-19<作者: 李海轻>

台湾独资企业申请(外商独资公司减资的办理程序)1.额外税收负担,是指按照税法规定应当予以征税,但却完全可以避免的税收负独资企业证明材料担。2.于是,一些企业在实施税收筹划过程中,往往照搬现成的案例,将其他企业的筹划方法套用到自...

2021-10-19<作者: 梁珂昕>